采用成本法編制合并財務報表

2011-12-29 00:00:00張麗梅張志鳳

會計之友 2011年14期

【摘要】 我國合并財務報表準則和國際會計準則均允許使用成本法編制合并財務報表,成本法基礎上編制合并財務報表具有簡單、易懂和實用等特點。文章探討在成本法基礎上如何編制合并財務報表。

【關鍵詞】 合并財務報表; 成本法; 長期股權投資

一、成本法編制合并財務報表的理論依據

我國長期股權投資準則規定:“投資企業對子公司的長期股權投資,應當采用本準則規定的成本法核算,編制合并財務報表時按照權益法進行調整”。合并財務報表準則允許企業直接在對子公司的長期股權投資采用成本法核算的基礎上編制合并財務報表,但是所生成的合并財務報表應當符合合并財務報表的規定。

《國際會計準則第27號——合并財務報表和單獨財務報表》合并程序部分第18段:在編制合并財務報表時,主體通過把資產、負債、權益、收益和費用等相同項目逐項相加,合并母公司及其子公司的財務報表。為了使合并財務報表能將企業集團視作單一經濟主體來列報財務信息,應采取如下步驟:

(1)母公司對子公司投資的賬面金額與其在各子公司中所占的權益份額相抵銷;

(2)對被合并子公司報告期損益中應歸屬于非控制性權益的部分加以確定;

(3)被合并子公司凈資產中的非控制性權益應與母公司在其中的所有權份額分開確定。凈資產中的非控制性權益包括:

①原合并日的非控制性權益金額;

②合并日后非控制性權益享有的權益變動份額。

可見,在合并財務報表中,國際會計準則并未將長期股權投資由成本法調整為權益法。

二、成本法編制合并財務報表程序

將長期股權投資由成本法調整為權益法進行核算,過程比較復雜,涉及較多的調整分錄,而采用成本法核算可以簡化合并財務報表的編制。

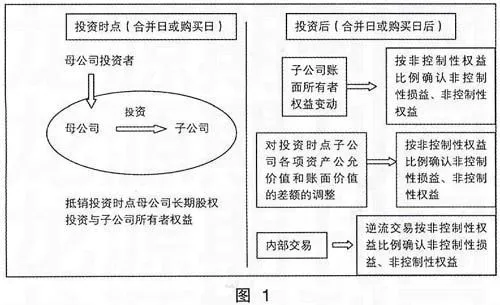

成本法核算不要求將長期股權投資由成本法改為權益法,在編制合并財務報表時,首先抵銷投資時點母公司長期股權投資和子公司所有者權益,然后調整和抵銷投資日后發生的有關業務。具體合并程序見圖1。

合并財務報表是把母公司和子公司作為一個會計主體,對全資子公司來說,這個主體的所有者權益是母公司的投資者,投資時點子公司的所有者權益是母公司,作為企業集團整體,母公司的長期股權投資和子公司的所有者權益是不存在的,因此應抵銷投資時點母公司長期股權投資和子公司的所有者權益。抵銷分錄如下:

借:股本(實收資本)

資本公積

盈余公積

未分配利潤

商譽(借方差額)

貸:長期股權投資

非控制性權益

未分配利潤(貸方差額)

購買日長期股權投資初始投資成本大于應享有被購買方可辨認凈資產公允價值的份額,在合并財務報表中確認為商譽;初始投資成本小于應享有被購買方可辨認凈資產公允價值的份額,在合并財務報表中應確認為當期損益,因購買日不編制合并利潤表,所以反映在未分配利潤項目中。應說明的是,目前我國合并財務報表中對商譽的處理采用的是母公司理論,未反映非控制性權益部分的商譽。

投資日后有關業務的處理

(1)對投資時點子公司各項資產公允價值和賬面價值差額的調整,只需將非控制性權益和非控制性損益分離出來即可,即按投資時點子公司各項資產公允價值和賬面價值差額累計對期末所有者權益的影響乘以非控制性權益比例計算非控制性權益,按投資時點子公司各項資產公允價值和賬面價值差額對當期損益的影響乘以非控制性權益比例計算非控制性損益。

(2)對集團內部交易,一般認為,順流交易與少數股東無關,無需調整少數股東權益和少數股東損益;逆流交易按少數股東持股比例確認非控制性權益和非控制性損益。目前我國實務界合并財務報表中非控制性權益和非控制性損益中不含內部交易的影響。

(3)投資日后子公司賬面所有者權益的變動,只需將非控制性權益和非控制性損益分離出來即可,即按投資后被投資單位賬面所有者權益變動數乘以非控制性權益比例計算非控制性權益,按當期被投資單位賬面凈利潤乘以非控制性權益比例計算非控制性損益。

上述從子公司合并日后所有者權益變動中分離非控制性權益,從凈利潤中分離非控制性損益可合并進行。

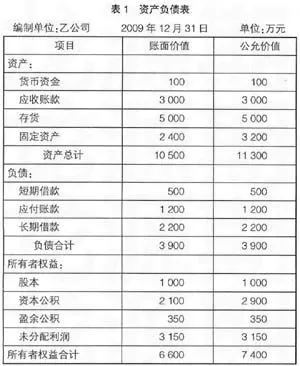

【例題】甲股份有限公司(以下簡稱“甲公司”)于2009年12月31日與乙公司的控股股東簽訂股權轉讓協議。協議主要內容如下:根據經評估的12月31日乙公司可辨認凈資產公允價值,甲公司以6 000萬元取得其80%有表決權股份,能夠對乙公司實施控制。2009年12月31日,乙公司可辨認資產、負債的賬面價值和公允價值如表1所示:

表1中,乙公司固定資產為管理用設備,取得時成本為4 000萬元,預計使用年限為10年,凈殘值為0,至投資時已經使用4年,賬面價值為2 400萬元,公允價值為3 200萬元。除固定資產外,其余資產、負債的公允價值與賬面價值相等。2010年甲乙兩公司之間發生的內部交易如下:

2010年10月10日乙公司將其生產的某產品銷售給甲公司,售價為65萬元,成本為33萬元,至2010年12月31日,甲公司尚未將上述產品對外售出。除此之外,甲乙公司之間不存在其他內部交易。

假定甲公司和乙公司之間的內部交易影響合并財務報表中的非控制性權益和非控制性損益,不考慮相關稅費的影響,甲乙兩公司均按凈利潤的10%提取盈余公積。

2010年12月31日,甲、乙兩公司的資產負債表如表2所示, 2010年度甲、乙兩公司的利潤表如表3所示。

(1)調整子公司個別報表

借:固定資產 800(3 200-2 400)

貸:資本公積800

借:管理費用 133.33(800÷6)

貸:固定資產——累計折舊133.33

(2)抵銷投資時點長期股權投資和子公司所有者權益

借:股本 1 000

資本公積 2 900

盈余公積350

未分配利潤 3 150

商譽80

貸:長期股權投資 6 000

非控制性權益 1 480

(3)消除內部逆流交易

借:營業收入52(65×80%)

貸:營業成本26.4(33×80%)

存貨25.6

(4)合并分離非控制性權益和非控制性損益

消除內部交易之后,乙公司凈利潤=1 980-25.6-133.33

=1 821.07(萬元)

從乙公司凈利潤中分離的非控制性損益=1 821.07×20%=364.21(萬元)。

借:歸屬于母公司凈利潤 364.21

貸:非控制性損益364.21

從乙公司合并日后增加的留存收益中分離的非控制性權益 =1 821.07×20%=364.21(萬元)。

借:盈余公積 19.80

未分配利潤 344.41(1 821.07×20%-19.80)

貸:非控制性權益 364.21

從乙公司合并日后增加的資本公積中分離的非控制性權益=(2 500-2 100)×20%=80(萬元)。

借:資本公積 80

貸:非控制性權益 80

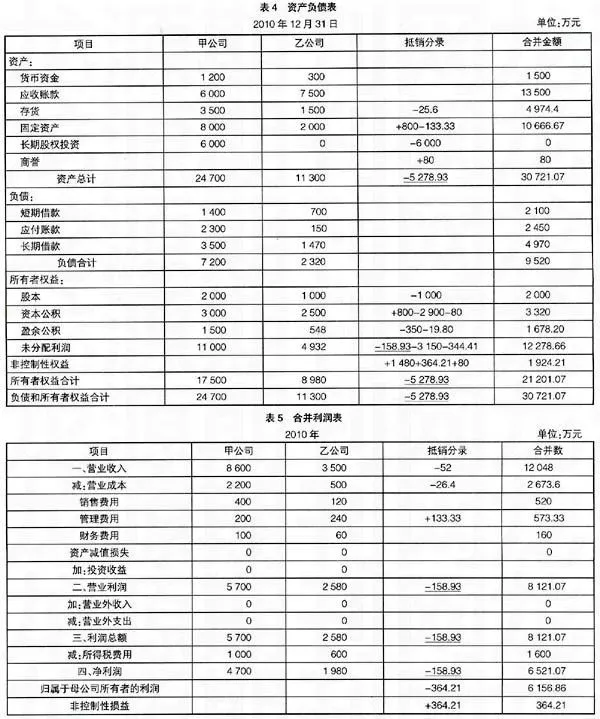

2010年12月31日合并資產負債表如表4所示,2010年合并利潤表如表5所示。

采用成本法編制合并財務報表,能減少合并財務報表編制的工作量,且易于理解和掌握,建議實務中加以推廣。●

【參考文獻】

[1] 張志鳳.2010年注冊會計師考試重點分析[J].中國稅務,2010(7).

[2] 財政部會計準則委員會.國際財務報告準則2008[M].北京:中國財政出版社,2008.

[3] 財政部.企業會計準則講解2008[M].北京:人民出版社,2008.