高職院校會計專業實踐教學體系的構建

2011-12-29 00:00:00鄭恬

會計之友 2011年14期

【摘要】 高等職業教育以培養適應生產、建設、管理、服務等一線需要的高技能人才為目標,其實踐教學效果的優劣直接決定著人才培養的質量。作者本著“以滿足市場需求為目標,以培養職業技能為核心,以系統設計實訓項目為載體,以重構理論體系為支撐”的原則,設計了具有層次性、遞進性和延伸性的高職會計專業實踐教學體系。

【關鍵詞】 高職教育; 會計崗位技能; 實踐教學體系

一、實踐教學體系構建原則

高等職業教育是以培養適應生產、建設、管理、服務等一線需要的高技能人才為目標,實踐教學是其本質特征。會計作為應用性較強的專業,尤其強調職業技能的培養,因此,實踐教學體系的構建是高職教育的核心。在人才培養方案的設計過程中,應本著“以滿足市場需求為目標,以培養職業技能為核心,以系統設計實訓項目為載體,以重構理論課程為支撐”的原則構建實踐教學體系。

二、實踐教學體系的構建

在高職人才培養方案設計過程中,應始終堅持以市場需求為導向,在充分調研的基礎上,確定畢業生職業崗位并具體分析每一個崗位所需的職業能力,然后據此系統設計實訓項目,以這些項目為載體來培養學生的職業技能。同時,還要分析、歸納為達到此職業技能所需的理論知識點,重構和整合原有的理論課程,從而構建完整的人才培養課程體系。

為了確定目前會計行業主要的工作崗位類別,可以通過以下三種方式開展市場調研工作:一是由專業教師深入企業進行現場調查;二是以調查問卷的形式向畢業生了解其目前所從事的崗位;三是召開專業指導委員會,向行業企業的財會工作者了解信息。通過對上述調研結果的分析整理,得知會計工作目前主要涉及到下列崗位:出納、收銀、成本核算、工資核算、資金核算、財產物資資產核算、財務成果核算、會計電算化、會計主管、財務管理、審計師和稅務籌劃師等。如果將一些相近工作崗位予以歸并,可確定出目前會計崗位主要包括出納(含收銀)、會計、審計、財務管理、稅務籌劃等五類(見圖1)。

實踐教學環節充分體現了高職教育的本質特征,如何將其教學效果發揮到最佳,需要構建科學系統的實踐教學體系。鑒于此,筆者建議將會計實踐教學體系分為漸進的、緊密聯系的四個階段:

第一階段:基本認知

基本認知階段,旨在讓學生從不同側面了解會計行業,從而獲得對會計職業的感性認識。對學生基本認知能力的培養,筆者認為應從幾方面進行:在新生進行專業課程學習之前,請專業負責人向學生介紹行業的整體狀況、發展趨勢、就業方向、專業技能和職業資格證書要求等等;同時,安排學生參觀校內的實訓基地,使學生對會計專業有一個感性認識,激發學習興趣,明確學習目的。另外,邀請會計事務所的注冊會計師或企業的財務總監來介紹一些實務工作中的案例,讓學生全面了解會計的職業內涵,明確未來的就業目標。

第二階段:專業技能培養

這一階段技能的訓練包括基本技能和專業技能。

基本技能:主要包括會計基礎技能實訓和出納技能實訓。基礎技能實訓,目的是訓練學生系統地掌握會計核算的基本程序和方法,具備編制會計憑證、登記賬薄、編制會計報表等基本會計核算技能。這部分的能力訓練是通過《出納實務》和《數據輸入技法實訓》、《珠算實訓》和《基礎會計實訓》等實訓完成。

專業技能:是指學生在完成基本會計技能實訓的基礎上,培養較復雜業務的處理能力。比如:“財務會計單項實訓”是培養學生對于較復雜經濟業務的處理能力;“成本會計實訓”要求學生掌握生產費用的歸集和分配方法,訓練其成本計算、成本管理的能力;“電算化會計實訓”主要以財務軟件為依托,訓練學生掌握財務軟件操作方法和技巧,具備運用計算機進行會計核算的能力。

第三階段:綜合能力拓展

該階段的實訓是在學生掌握會計基本技能和職業技能的基礎上,培養學生綜合分析能力,主要包括“財務管理實訓”、“審計實訓”、“稅務籌劃實訓”和“財務會計綜合實訓”等內容。“財務會計綜合實訓”是集中訓練會計崗位群的綜合技能,是在校期間最系統、最核心的實踐教學環節。綜合實訓可以分兩個階段實施:第一,選用某一企業的典型業務,學生以手工賬方式完成企業一個月的會計核算工作;第二,學生在完成手工賬的基礎上,將同一套資料用于會計電算化實訓。

第四階段:職業素養形成

畢業頂崗實習是培養學生職業素養和強化專業技能的最佳途徑,但難點在于頂崗實習單位的落實以及崗位的專業貼近度。可以通過和一些代理記賬公司或財務公司建立校企合作關系,采用“企業為主,學校為輔”的管理模式,讓學生按手工賬操作、電腦賬操作、納稅申報三大模塊對會計工作進行一系列的崗位技能訓練,使學生在畢業頂崗實習階段能夠參與真實賬務處理,獨立完成企業的會計核算和納稅申報工作。通過這樣的方式,使學生既能落實會計崗位,又不至于出現畢業頂崗實習過程中的監控難、管理空的“放羊”問題,以提高畢業頂崗實習的效果。

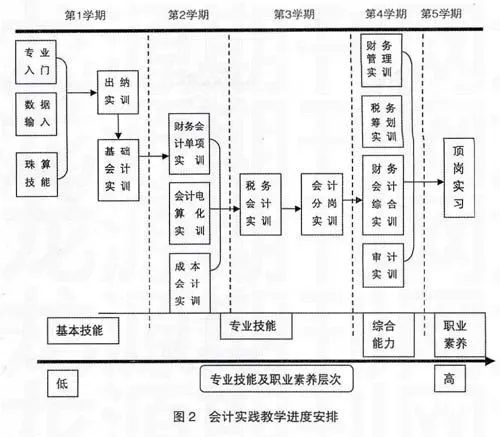

按照“層次性和遞進性”的原則系統安排四個階段實訓項目的教學進度。(會計實踐教學進度安排見圖2)

三、實踐教學體系的特色

(一)實踐教學體系的構建遵循層次性、遞進性和延伸性的原則

能力層次的培養主要分為三個部分,即基本認知能力、專業操作技能和綜合拓展能力,三部分技能的訓練是呈階梯式遞進。基本認知能力是基礎,目的是幫助學生從不同側面了解會計這個職業,從而獲得對會計的感性認識;專業操作技能旨在培養學生業務處理能力,系統掌握會計核算的程序和方法;綜合拓展能力是對會計延伸崗位能力的專門訓練,旨在培養學生分析問題和解決問題的能力。

(二)實踐課程體系的設計充分體現高職教育培養目標

實踐體系設計以培養學生的職業能力和素質為主線,實訓項目貫穿人才培養全過程,改變了“實訓課程只作為理論課程補充”的傳統思路,要求理論知識按實訓教學要求進行重構和整合。同時,把會計職業資格考證標準融入教學各環節,突出教學目標的職業化方向,增強學生崗位適應性和就業競爭力。

(三)模擬實訓與真賬實訓相結合

無論是單項實訓、分崗位實訓、綜合實訓都只是利用實訓教材進行的模擬做賬,而要實現零距離就業,就必須讓學生進行真賬實訓。通過和代理記賬公司的聯合管理模式,讓學生按手工賬操作、電腦賬操作、納稅申報三大模塊對會計工作進行一系列的崗位技能訓練,達到教學目標和就業要求的無縫對接。

總之,實踐教學是高職教育的本質特征,遵循以“滿足市場需求為目標,培養職業技能為核心,系統化實訓項目為載體,重構理論課程為支撐”的原則來構建適應市場需求的實踐教學體系,對于培養“上崗頂用,能力夠用,企業急用”的高職會計人才具有深遠的意義。●

【參考文獻】

[1] 劉永澤,孫光國.我國會計教育及會計教育研究的現狀與對策[J].會計研究,2004(2):75-85.

[2] 林松池.工學結合模式下高職實踐教學模式的探討[J].中國管理信息化,2009(6):126-129.

[3] 王莉.高職會計實踐教學的新思路[J].遼寧教育行政學院學報,2007(2):74-75.