創新型企業管理層薪酬激勵有效性比較分析

2011-12-29 00:00:00徐鹿鄧璐璐

會計之友 2011年8期

【摘要】 文章以2009年創新型企業上市公司管理層為研究對象,以上市公司前三名管理層薪酬總額的平均值為切入點,對靜態截面數據進行了橫向比較,對動態時間序列數據進行了縱向比較,發現創新型企業上市公司管理層薪酬與業績成正相關關系,實施股權激勵制度以后薪酬激勵效果更好。

【關鍵詞】 創新型企業; 管理層; 薪酬激勵; 有效性

一、緒言

建設創新型國家是國家制定“十一五”規劃的最終目標,而發展創新型企業是建設創新型國家的關鍵步驟。自2006年以來,隨著我國創新型企業試點工作的開展,創新型企業發展迅速。創新型企業作為新興企業,正處于高速發展時期。與目前西方市場經濟發達國家已形成了一整套比較成熟的激勵與約束相對稱、短期與長期相配套的企業家薪酬制度相比,我國企業管理層的薪酬結構中缺乏長期激勵機制。我國創新型企業管理層的薪酬激勵主要分為年薪制和股權激勵兩種激勵方式,它們分別屬于短期激勵和長期激勵。我國創新型企業管理層薪酬激勵現狀如何,其有效性怎樣?本文將以創新型企業管理層前三名平均薪酬與凈資產收益率、每股收益兩項業績評價指標為切入點,去除ST公司和信息披露不完全的上市公司,以110家創新型企業上市公司為研究對象,對其管理層薪酬激勵有效性現狀進行分析。

二、管理層薪酬激勵有效性的橫向比較

對于薪酬激勵有效性,盡管在各種研究文獻都頻繁出現,但都沒能給出明確的定義。按照Holmstrom的觀點,最優激勵契約就是使代理人最大程度地滿足委托人效用,同時也能給予代理人預定水平的期望效用。這意味著如果管理層采用最大的努力水平為股東取得最大的利益和回報,使公司產生最理想的業績,隨著業績的不斷增加,同時管理層也獲得了自身期望的薪酬,管理層為公司取得更多的利益,股東利益也不斷增加,從而管理層薪酬得到增長使得其自身期望效用得以實現,這樣薪酬激勵就達到了有效性。

本文選取110家創新型企業上市公司的每股收益和凈資產收益率這兩項業績指標作為切入點來體現公司業績水平。選擇每股收益(EPS)是因為它是衡量上市公司盈利能力最重要的財務指標,反映普通股的盈利水平。選擇凈資產收益率(ROE)是因為它是評價企業經營績效并預測企業未來盈利水平的重要依據。對于薪酬指標的選取,論文將“管理層前三名薪酬總額”、“管理層前三名平均薪酬”和“管理層平均薪酬”數據進行整理,與業績指標進行綜合比較。

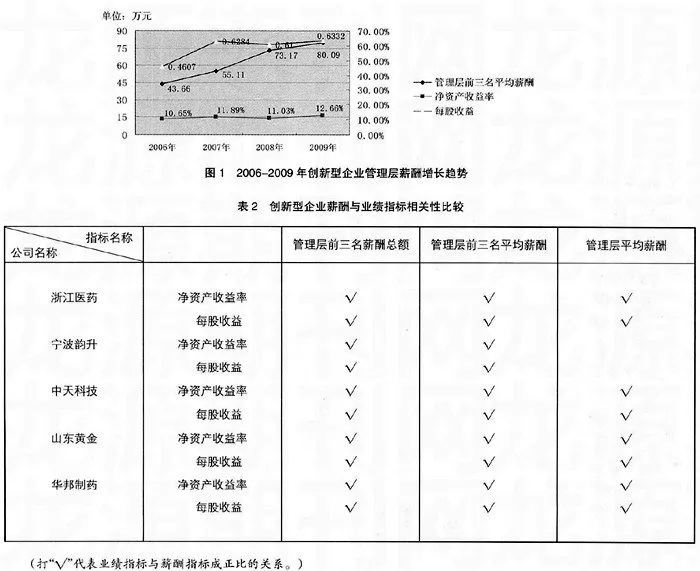

表1顯示了2009年110家創新型企業上市公司中業績排名前五名的薪酬指標和業績指標,表2對表1所列數據進行整理分析,表格中打“√”表示某樣本業績指標與薪酬指標具有一定相關性,可以更加直觀地看出薪酬與業績的關系。

表1顯示,業績排名第一的浙江醫藥,其薪酬指標均排名第一,但管理層平均薪酬略低于排名第二的寧波韻升。業績排名第二、三、四、五名的公司,其薪酬指標排名順序也基本保持不變。

在對樣本數據進行預處理之后,利用SPSS17.0軟件進行回歸分析,其相關性統計結果如表2所示。

從表2中可以看出,隨著創新型企業業績的增長,創新型企業管理層薪酬也有相應的提升,業績與薪酬成正相關關系。在各薪酬指標中,管理層前三名平均薪酬和管理層前三名薪酬總額能夠更好地體現薪酬與業績的關系。

三、管理層薪酬激勵有效性的縱向比較

在110家創新型企業上市公司中,有35家企業實施了股權激勵制度,其中有14家企業于2006年年底開始實施股權激勵,12家企業于2007年開始實施股權激勵,7家企業于2008年開始實施股權激勵,剩余的兩家企業從2009年開始實施股權激勵。本文以這35家企業作為進行管理層薪酬激勵有效性縱向研究的樣本,對其2006—2009年的薪酬指標和業績指標進行描述性統計和縱向比較分析。圖1顯示了2006—2009年35家樣本公司的薪酬增長趨勢和業績增長趨勢。

從圖1中可以看出,26家于2006年和2007年開始實施股權激勵的創新型企業在實施股權激勵前,在2006年其管理層前三名平均薪酬為43.66萬元,2007年上升到55.11萬元,實施股權激勵后,2008年管理層前三名平均薪酬為73.17萬元,上漲幅度為32.77%,2009年相比2008年又上漲了9.5%。可見實施股權激勵的創新型企業管理層薪酬是不斷增加的,特別是實施股權激勵后增長幅度更大。從創新型企業的業績來看,總體呈上升趨勢。這26家較早實施股權激勵的創新型企業在實施股權激勵以前,2006年的凈資產收益率僅為10.65%,在實施了股權激勵以后,2009年凈資產收益率已經上升到12.66%,增長趨勢明顯。2006年每股收益僅為0.46元/股,實施股權激勵以后2009年其每股收益已經增長到0.63元/股,增長幅度較大。圖1中,2008年業績與薪酬呈反比,主要是金融危機導致了企業業績水平的下降,雖然管理層薪酬相對前一年上升了,但是業績卻下降了。

四、結論

通過對創新型企業管理層有效性的橫向與縱向比較可以看出:無論從靜態數據的橫向比較還是從時間序列數據的動態比較來看,創新型企業薪酬與業績成正相關關系,且實施股權激勵制度后薪酬激勵的效果更好。●

【參考文獻】

[1] 高潔.國企經營管理者薪酬激勵研究[D].西安理工大學碩士學位論文.2007年:20.

[2] 王光遠.上市公司經營績效與高級管理層薪酬激勵的研究[D].對外經濟貿易大學碩士學位論文.2007.

[3] Holmstrom B.Moral Hazard and Observability[J]. Bell Journal of Economics,1979,(10):74-91.