用多種方法解題有助于提高學生的思維能力

2011-12-29 00:00:00溫玉彪

會計之友 2011年8期

【摘要】 文章針對數學中的具體例題,探討兩種不同的解析方法,以期拋磚引玉。

【關鍵詞】 多種方法; 解析實例; 培養提高; 思維能力

筆者曾聽過一位小學數學老師用多種方法解析同一例題,聽后很受啟發,其清晰的解題思路,通俗易懂的解題方法,以及靈活多變的解題技巧,讓筆者真正感受到多種方法解題對于提高學生思維能力的作用所在。為此,筆者也想用兩種不用的方法解析一教學實例,以期待讀者看后能有所感悟。

甲公司是乙公司的母公司,2008年9月15日甲公司將成本為80萬元的一批庫存商品,以100萬元的價格出售給乙公司,至2008年12月31日該批商品乙公司全部未出售,其可變現凈值為110萬元;2009年12月31日該批庫存商品仍未出售,其可變現凈值為95萬元;2010年12月31日該批庫存商品還是沒有對外售出,其可變現凈值為76萬元。甲公司與乙公司的所得稅稅率均為25%,所得稅核算方法均采用資產負債表債務法,會計與稅法對發出存貨的計價方法相同。甲公司于每年年末編制合并報表。

一、2008年

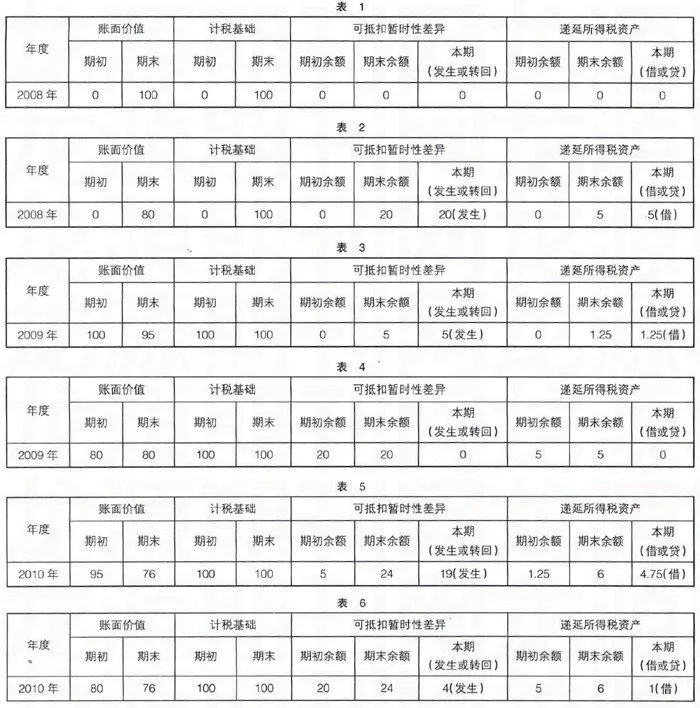

1.乙公司個別會計報表中(表1)

2008年末,該庫存商品的成本為100萬元,可變現凈值為110萬元,該項存貨沒有發生減值,乙公司不需要計提存貨跌價準備,所以該存貨的賬面價值與計稅基礎相等,不會產生暫時性差異。

2.甲、乙企業集團合并報表中(表2)

在合并報表中存貨的賬面價值為80萬元,計稅基礎為100萬元,可抵扣暫時性差異20萬元(屬于發生),應確認可抵扣暫時性差異對所得稅費用的影響,甲公司在編制合并報表時,應進行如下的會計處理:

借:營業收入 100

貸:營業成本80

存貨20

借:遞延所得稅資產5 (20×25%)

貸:所得稅費用 5

上述關于遞延所得稅會計處理的另一種解題方法是:

2008年末存貨的計稅基礎=100(萬元)

2008年末存貨的賬面價值=計稅基礎-抵銷分錄中調減的存貨金額=100-20=80(萬元)

2008年發生可抵扣暫時性差異=20(萬元)

2008年編制合并報表時,應作如下會計處理:

借:遞延所得稅資產 5 (20×25%)

貸:所得稅費用 5

二、2009年

1.乙公司個別會計報表中(表3)

2009年末,存貨的成本為100萬元,而可變現凈值為95萬元,乙公司計提5萬元的存貨跌價準備,期末賬面價值為95萬元,計稅基礎保持不變仍為100萬元,雙方將發生可抵扣暫時性差異5萬元,乙公司在個別中通過遞延所得稅資產確認了可抵扣暫時性差異對所得稅費用的影響金額1.25萬元,并作了如下的會計處理:

借:遞延所得稅資產1.25(5×25%)

貸:所得稅費用1.25

2.甲、乙企業集團合并報表中(表4)

從合并報表的角度看,期末存貨的成本為80萬元,可變現凈值為95萬元,企業集團并沒有發生存貨減值,不需要計提存貨跌價準備,存貨期初與期末的賬面價值均為80萬元,期初與期末的計稅基礎均為100萬元,本期既沒有發生也沒有轉回暫時性差異,甲公司在編制合并報表時應作如下會計處理:

借:未分配利潤——年初20

貸:存貨 20

借:存貨跌價準備 5

貸:資產減值損失 5

借:遞延所得稅資產5

貸:未分配利潤——年初5(上年確認本期重復確認)

借:所得稅費用1.25

貸:遞延所得稅資產 1.25(5×25%)

上述關于遞延所得稅會計處理的另一種解題方法是:

2009年末存貨的計稅基礎=100(萬元)

2009年末存貨的賬面價值=計稅基礎-抵銷分錄中調減的存貨金額+抵銷分錄中調減的存貨跌價準備金額=100-20+5=85(萬元)

2009年末可抵扣暫時性差異余額=100-85=15(萬元)

2009年初可抵扣暫時性差異余額=100-80=20(萬元)

2009年轉回可抵扣暫時性差異=5(萬元)

2009年編合并報表時,應作如下會計處理:

借:所得稅費用1.25(5×25%)

貸:遞UXIsTj8AeTM/JqhH3cQ8p47tdJ/gLRzH9bO1dsSj+5A=延所得稅資產1.25

三、2010年

1.乙公司個別會計報表中(表5)

2010年末,存貨的成本為100萬元,可變現凈值為76萬元,乙公司2010年末實際計提的存貨跌價準備為19萬元,期末存貨賬面價值為76萬元,期末存貨計稅基礎仍為100萬元,2010年發生可抵扣暫時性差異19萬元,乙公司在個別報表中已通過遞延所得稅資產確認了可抵扣暫時性差異對本期所得稅費用的影響金額4.75萬元,并作了如下的會計處理:

借:遞延所得稅資產 4.75(19×25%)

貸:所得稅費用 4.75

2.甲、乙企業集團合并報表中(表6)

從合并報表的角度看,期末存貨成本為80萬元,可變現凈值為76萬元,企業集團應計提的存貨跌價準備為4萬元,本期發生可抵扣暫時性差異4萬元,甲公司在編制合并報表時,應作如下的會計處理:

借:未分配利潤——年初20

貸:存貨 20

借:存貨跌價準備 5

貸:未分配利潤——年初5

借:遞延所得稅資產5

貸:未分配利潤——年初5

借:未分配利潤——年初1.25

貸:遞延所得稅資產1.25

借:存貨跌價準備 15 (19-4)

貸:資產減值損失15

借:所得稅費用3.75(4.75-1)

貸:遞延所得稅資產3.75

上述關于遞延所得稅會計處理的另一種解題方法是:

2010年末存貨的計稅基礎=100(萬元)

2010年末存貨的賬面價值=計稅基礎-抵銷分錄中調減的存貨金額+抵銷分錄中調減的存貨跌價準備金額-抵銷分錄中的調增的存貨跌價準備金額=100-20+5+15=100(萬元)

2010年末可抵扣暫時性差異余額=0

2010年初可抵扣暫時性差異余額=15(萬元)

2010年轉回可抵扣暫時性差異=15(萬元)

2010年編合并報表時,應作如下會計處理:

借:所得稅費用 3.75(15×25%)

貸:遞延所得稅資產 3.75●

【參考文獻】

[1] 財政部.中級會計實務[M].經濟科學出版社,2010.

[2] 中國注冊會計師協會.2010年度注冊會計師全國統一考試輔導教材《會計》[M].中國財政經濟出版社,2010.