從行為經濟學角度分析信用問題

2012-01-01 00:00:00唐卓瑤

經濟師 2012年6期

摘要:信用是市場經濟的產物,信用的好壞是衡量社會經濟健康發展的重要指標。發達的市場經濟,必然有健全的信用制度作為基石。我國的市場經濟正處于快速發展時期,信用問題也日益突出,信用缺失將增加了交易成本,降低了經濟活動的效率,造成社會資源浪費,嚴重阻礙宏觀經濟的健康發展。傳統經濟學在分析問題時都是以“經濟人是理性的”、“市場信息是對稱的”等假設為基礎。但現實經濟活動中,交易主體的信用行為并非完全理性,文章運用新興的行為經濟學理論來解釋,人們在經濟活動中失信行為的各種現象,并提出了相關的改善建議。

關鍵詞:信用風險信息不對稱行為經濟學有限理性征信體系

中圖分類號:F82—053 文獻標識碼:A

文章編號:1004—4914(2012)06—057—02

一、引言

無論在何種經濟體制下,信用問題都是客觀存在的。從世界著名的大公司美國的“安達信”造假丑聞到中國的“銀廣夏”造假事件、億安科技炒作,再到2008年美國次貸危機等,無一不向我們昭示著信用問題的嚴重性。

改革開放30多年來,我國經濟社會發展取得了巨大的成就,但隨著社會經濟條件的發展變化,我國經濟和社會各領域信用問題日益突出,合同違約、債務拖欠、虛假賬表、黑幕資金、操縱招投標等等信用缺失現象出現在經濟生活的各個領域,信用缺失現象已嚴重影響到市場經濟良性運轉。據有關經濟學家測算,國民生產總值每年因信用問題減少大約兩個百分點。信用缺失后果嚴重,它增加了交易成本,降低了經濟活動的效率,造成社會資源浪費,嚴重阻礙我國宏觀經濟的健康發展,甚至可能影響全球經濟的穩定和發展。

二、信用風險產生的微觀解釋

信息不對稱是導致信用風險的根本原因。信息經濟學認為,現實中市場的參與者的信息一般是不對稱的。在經濟主體的交際和交易中,特別是在一次性博弈中,參與者可能會為追求自身利益最大化而產生失信行為,導致信用風險。在多次重復博弈中,參與者為了維護長遠的合作關系和長遠利益的實現,將有可能致力于建立和維護自己的信用形象。

如果每個經濟主體都能夠守信,即每個經濟主體都能夠誠實地公開自身的信息,那么在交易中就不存在逆向選擇和道德風險的問題。相反,如果隱藏自身的真實信息能帶來額外的收益,“不講信用”就會成為經濟主體的最優選擇,從而加重社會的非對稱信息狀況。為了保證契約得到履行,經濟主體問必然要采取盡可能的手段了解對方的信息狀況,造成交易成本的上升和經濟效率的降低。以銀行信貸關系為例:

假定通過銀行貸款融資的公司存在兩種類型:經營狀況良好、信用評級好的公司(G)和經營狀況較差、信用評級差的公司(B),再設G型公司的貸款風險為βg,而B公司的貸款風險為βb,有

βg<βh,

且兩公司的風險不同,βg的概率為pg,βg的概率為pg,每一時期影響公司風險大小的外界因素是隨機的。公司很清楚自己的類型,而銀行并不知道,只能通過某種渠道獲得公司的信息,依此判斷公司C的風險概率為qg,公司B的風險概率為qh,設qg

行為經濟學的前景理論認為:人們面臨條件相當的損失前景時顯示出風險偏好,而面臨條件相當的盈利前景時顯示出風險規避。當企業或個人面臨盈利前景時,將會表現出風險厭惡偏好;但是,當企業或個人面臨虧損的前景時,將會表現為風險偏好投資的,這加大了它隱瞞自己真實信息向銀行貸款投資有風險的項目的可能性,更有可能因此陷入惡性循環中,嚴重惡化了市場的信用環境。

三、現實中人們的“非理性”的判斷行為和決策行為

傳統經濟學對人們在經濟活動中的判斷行為和決策行為的諸多分析,都是以“理性經濟人”假設是其分析的基石。但現實經濟活動中,交易主體的行為決策并非完全理性,如受到個人前期結果的影響、受到周圍人行為的影響,依賴于思維定勢作出直觀推斷而造成的偏差等等,作出“非理性”的判斷行為和決策行為。行為經濟學作為實用的經濟學,將行為分析理論與經濟運行規律以及心理學等學科有機結合起來,進而彌補了主流經濟學中關于人理性、自利、完全信息、效用最大化等等假設的不足。

1.前期決策結果的影響。行為經濟學的展望理論認為:前期決策的實際結果會影響到后期對風險的態度和決策。前期盈利可以使人的風險偏好增強,還可以平滑后期的損失;而前期損失將會加劇以后虧損的痛苦,風險厭惡程度也相應提高。

如果失信者在前期收益經常大于成本,會助長其失信偏好,不斷重復失信行為。如股市中的“黑幕”,就是因為違規者造假獲得的收益遠遠大于違規成本,且每次違規后所受到的處罰很輕,甚至鉆了空子逃脫懲罰。所以,股市上存在不少職業人士,從事違規造假工作。股市中那些令人觸目驚心的案件,其實在初期可能只是小規模的造假失信行為,但因屢次造假成功而受到激勵,以致愈演愈烈,演化成數額巨大、情節嚴重的違法案件。相反,如果我們的有關監管部門監管嚴格,做到伸手必捉,嚴懲不貸,失信者就會被強化為風險厭惡者,失信行為就會受到抑制。

2.周圍人的影響——從眾行為。行為經濟學中的從眾行為,是指市場主體在外部因素的沖擊下大多數參與者的行為趨于一致的現象。在經濟活動中,人們通過觀察別人的信用選擇行為,當別人選擇失信而獲得利益,并且看到失信成本遠低于失信效益,這樣就在無形中誘發和刺激了企業或個人產生了“法不責眾”的心理。這種從眾心理所導致的行為,不是其他失信者的簡單復制和添加,而是不斷總結和提高失信的技巧,后果更嚴重,會更加惡化市場的信用環境。

之所以產生這種從眾行為,主要是由于目前我們對失信者懲罰力度太小。失信者之所以敢“以身試法”,在于他們覺得失信帶來的收益可能遠大于失信成本,即使違法,所受到的懲處也不重。正是存在這種僥幸心理,使得交易主體在作決策時,是非完全理性的。此外,監督成本過高,違規成本、訴訟收益過低,這些都誘使眾多行為人選擇失信,失信案例層出不窮,致使社會信用普遍較差。

3.直觀推斷的偏差。人們通常而言,是不會去準確運用經濟學和概率論等知識,全面地分析問題和作出判斷的。因此,人們決策通常依賴于思維定勢作出直觀推斷,而這些直觀推斷通常是存在系統性誤差的。

一個基本的誤差來自人們經常性地使用小數定律,即將小樣本均值的統計分布等同于大樣本均值得分布,這顯然違反了概率論中經典的大數定律,但人們通常受個人活動范圍和信息獲取渠道的限制,無法得到較全面的信息,觀察到了一個或幾oTepMwUDufqRmBqjzgNNCA==個特殊情況,便以偏概全,導致了這樣的錯誤判斷經常發生。這一觀點有助于解釋許多金融市場上的一些反常現象。例如,股價的過度波動可能是投資者對一系列利好消息的過度反應所造成的等等。

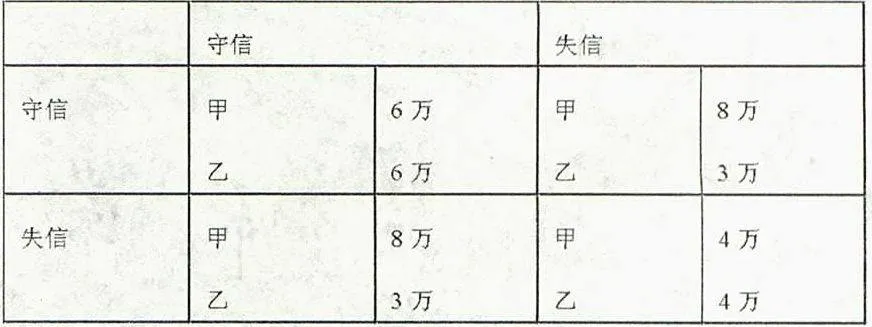

4.機會主義。“經濟人”在追求利益最大化時,具有“機會主義”行為傾向,也就是有投機的傾向。由于存在信息不對稱和交易成本,確信的判斷可能限制他人的機會主義是不可能的,所以經濟參與個體不得不采取保護措施來防范機會主義的危害。這一現象我們可以用博弈論中提出的“囚徒困境”加以解釋。假設甲、乙兩個企業簽訂合同進行交易,但雙方并不了解對方的信用情況,雙方的策略只有守信和失信兩種選擇。則甲、乙的決策選擇如下表:

由于雙方缺乏完全的了解,無法確信雙方的交易是否能夠長期保持下去,也不可能猜透對方的選擇。這樣,對雙方而言,選擇失信是時效用最大化的行為。如果彼此知道對方的信用歷史,知道對方的違約概率,交易成功的可能性就會提高。如果雙方都知道對方不會違約,甲、乙雙方都會自覺選擇守信策略,最后都將獲得6萬的收益。這時才是這個博弈總體效用達到最大化。如果把這個微觀的例子放大成整個社會經濟,也就是說,人們有時為使自己的利益最大化,而選擇不守誠信,但從社會整體角度來看,則是對社會資源的浪費。如果我們建立起一個良好的信用經濟環境,人人守誠信,社會資源才能得到更充分的利用,使社會經濟穩定快速發展。

上面提及的幾種“非理性”行為現象都是人們在現實經濟中經常見到的。行為經濟學認為,人是在“有限理性”假設的基礎上決策的。所謂有限理性是一個人在復雜的和不確定的環境中,不能獲得關于環境現在和將來變化的全部信息。在這種不確定性和信息不對稱情況下,可能導致一方違約,從而造成另一方發生損失。所以,市場經濟是信用經濟也是信息經濟。在市場經濟下,規避風險、嚴守信用、確保經濟交往中的各種契約關系的如期履行,是整個經濟體系正常運行的基本前提。

四、有關信用問題治理的建議

第一,我們應該參照歐美等征信發達國家的經驗,健全法律體系以保障征信體系的建設。完善管理信用法律體系,應明確各相關法規細則,加大對失信者的懲罰力度和對監管者的保護力度。行為經濟學有實驗表明,社會的法律制度越是完善有效,合同雙方的失信成本也就越高,法律對失信行為的威懾力就越大,經濟參與人會自覺選擇守信策略。

第二,建設征信體系,建立起完善的信用信息數據庫,完善和發展個人信用等級評估辦法。信用信息應包括正面信息和負面信息,正面信息用來記錄個人良好的信用行為,負面信息用來記錄個人不良信用行為。而且要進一步將征信數據開放化。

第三,加強執法監管力度。有了完善的管理信用法律體系,還要有有效的執法配合才能起作用。在我國,現在仍有部分地區地方保護主義現象嚴重。

信用問題不僅是經濟問題,也是道德問題。全社會要以“誠信”的態度來進行“誠信”道德教育,樹立“講信用為榮,不講信用為恥”的社會意識,這樣才能形成“信用度高是一種財富”的理念和共識。改善信用環境,人人在經濟活動中“守信用,講誠信”,既給經濟發展創立了良好環境,也促進了和諧社會的發展。

(作者單位:武漢大學經濟與管理學院湖北武漢430072)

(責編:若