對輔助生產車間費用分配方法的探討

2012-01-01 00:00:00常鵬宇

經濟師 2012年6期

摘要:在經濟管理中,如實核算企業成本,是考核企業經營成果,評價企業經營管理水平,控制企業勞動耗費狀況的重要經濟指標。文章就其中的輔助生產車間費用分配方法——計劃成本分配法做了論述。

關鍵詞:企業成本 輔助生產車間費用 計劃成本分配法

中圖分類號:F275 文獻標識碼:A

文章編號:1004—4914(2012)06—261—02

成本管理是運用企業成本學的理論和方法,對企業的資金耗費及價值補償過程進行反映、監督和控制,以求節省勞動耗費,提高企業經濟效益的一種管理活動。企業為了達到其生產經營的目的,必須對生產經營活動實施全面、有效的經營管理,包括生產計劃管理、生產技術管理、物資管理、勞動人事管理等等。各方面的管理因各自管理的對象和采用的方法不同,有著自身的特點和具體內容,各方面的管理又有著密切的內在聯系,構成特定社會經濟條件下,由若干個管理分系統組成的,具有一定管理的企業管理整體系統。本文就其中的對輔助生產車間費用分配方法作出一些探討。

對輔助生產車間費用分配方法作出分析前,首先要對支出、費用、成本作一個簡單介紹。支出是指企業在經濟活動中發生的一切開支與耗費。一般而言,企業的支出可分為資本性支出、收益性支出、所得稅支出和利潤分配性支出五大類;費用是指企業為銷售商品、提供勞務等日常活動所發生的經濟利益的流出。具體體現為企業在獲取商品銷售或勞務提供等收入過程中,對企業擁有或控制的資產的耗費。費用按其同產品生產的關系可劃分為生產費用和期間費用。產品成本是指生產費用按一定的產品加以歸集和匯總。因此,生產費用是產品成本的基礎,而產品成本則是對象化的生產費用。

輔助生產是指為基本生產車間、企業行政管理部門等單位服務而進行的產品生產和勞務供應。其中有的是只提供一種勞務,如供電、供水、供氣、運輸等輔助生產;有的則生產多種產品,如從事工具、模具、修理用備件的制造等輔助生產。輔助生產提供的產品和勞務,有時也對外銷售,但主要是為本企業服務。

輔助生產費用的歸集和分配應通過“生產成本——輔助生產成本”科目進行。該科目同“生產成本——基本生產成本”科目一樣,一般應按車間及產品或勞務的種類設置明細賬,賬內按照成本項目設置專欄,進行明細核算。進行輔助生產發生的各項費用,應計入該科目的借方。輔助生產費用歸集的程序可根據輔助生產車間規模大小來考慮是否設置“制造費用——輔助生產費用”成本項目。

輔助生產費用的分配,就是將歸集在“生產成本——輔助生產成本”科目及其明細科目借方的輔助生產費用,采用規定的計算方法計算其總成本和單位成本,并按各受益對象耗用數量進行分配。由于輔助生產車間的產品和勞務的種類不同,費用分配的程序也不一樣。所提供的產品,如工具、模具和修理用備件等產品成品成本,應在產品完工時,從“生產成本——輔助生產成本”科目分別轉入“低值易耗品”和“原材料”科目;而提供的勞務作業,如水、電等所發生的費用,應轉入“生產成本——基本生產成本”、“制造費用”、“管理費用”、“銷售費用”等科目。

由于輔助生產提供的產品或勞務,主要是為基本生產車間服務的,但在一些輔助生產車間也有相互提供勞務的情況,為了正確計算輔助生產車間勞務的成本,在分配輔助生產費用時,也應考慮輔助生產車間相互提供勞務對成本的影響。輔助生產費用的分配,通常采用直接分配法、交互分配法、計劃分配法、代數分配法和順序分配法等。

由于采用計劃分配法,各種輔助生產費用只分配一次,而且勞務的計劃單位成本是事先確定的,因而簡化了計算工作。另外,通過差異的計算,還能反映和考核輔助生產單位計劃的執行情況,有利于分清企業內部各單位的經濟責任。但采用這種分配方法,輔助生產勞務的計劃單位成本必須準確,而且此方法在學習過程中不容易理解。因此,本文就計劃分配法作一個探討。

計劃分配法,分兩步計算:首先按勞務的計劃單位成本分配輔助生產為各受益單位(包括其他輔助生產車間)提供的勞務費用,再計算輔助生產的實際成本(包括輔助生產內部交互分配轉入的輔助生產費用)與按計劃成本分配轉出的費用差額,即輔助生產成本差異。其次,輔助生產成本差異可以追加分配給輔助生產以外的各受益單位,為了簡化分配工作也可將輔助生產成本差異全部計入管理費用。

例如,大華有限公司生產甲、乙兩種產品,有供電、供水兩個輔助車間,本月耗費的具體資料如下:供電車間耗費2800元,供電12000度,其中甲、乙產品分別耗電5000度、2000度,供水車間耗電3000度,生產車間耗電500度,管理部門耗電1500度;供水車間耗費1600元,供水40000立方米,其中供電車間耗費8000立方米,生產車間耗費2000立方米,管理部門耗費30000立方米。設每度電的計劃成本為0.25元,每立方米的計劃成本為0.05元。要求:采用計劃分配法對本月耗費進行分配并編制相應的會計分錄。

1.按計劃成本分配輔助生產費用。

借:生產成本——基本生產成本——甲產品 1250

生產成本——基本生產成本——乙產品 500

生產成本——輔助生產成本——供電車間 400

生產成本——輔助生產成本——供水車間 750

制造費用——基本生產車間——供水車間 100

制造費用——基本生產車間——供電車間 125

管理費用 1875

貸:生產成本——輔助生產成本——供電車間 3000

生產成本——輔助生產成本——供水車間 2000

2.結轉輔助生產成本差異(由于金額較小,簡化核算)。

借:管理費用 550

貸:生產成本——輔助生產成本——供電車間 200

生產成本——輔助生產成本——供水車間 350

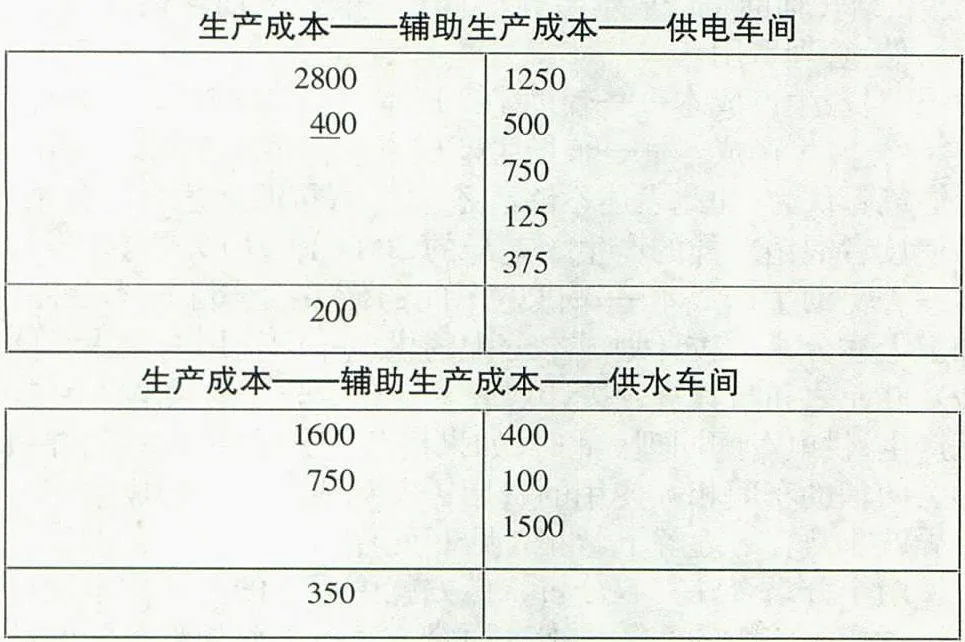

筆者認為,如此表述不夠清楚。因為,按照上述會計分錄,容易使讀者混淆差異的產生。差異的200元,從形式上是生產成本——輔助生產成本——供電車間的借方由實際成本2800元加上上述分錄中按計劃成本分配的供電車間耗用的供水車間水費400元之和與其貸方按計劃成本計算應分配的供電費用3000元產生,供電車間同理。此時,如果把兩個分錄放在一起,并假設約去兩輔助車間相互使用的費用,實際成本與計劃成本產生的差異就非常容易理解了,如圖(見下頁):

兩個分錄合在一起分析,借方就由原來的實際成本加計劃成本就變為純粹的實際成本,而貸方只剩下對外部分配的計劃成本,差異的產生就很容易被讀者接受。

企業作為自主經營、自負盈虧的商品生產者和經營者,應貫徹增產節約的原則,加強經濟核算,不斷提高經濟效益。通過對輔助生產車間費用分配方法的探討,讓管理者對輔助生產車間費用,特別是計劃成本法有一個全面了解,以達到成本會計在經濟工作中應有的作用。

(作者單位:潞安職業技術學院山西襄垣046204)

(責編:賈