2011年度中國餐飲百強(qiáng)分析報(bào)告

2012-01-17 12:06:22供稿中國烹飪協(xié)會

餐飲世界 2012年8期

供稿/中國烹飪協(xié)會

“2011年度中國餐飲百強(qiáng)企業(yè)榜單”及“2011年度餐飲百強(qiáng)分析報(bào)告”(以下簡稱“報(bào)告”)于2012年7月7日在第六屆中國餐飲產(chǎn)業(yè)發(fā)展大會上正式發(fā)布。報(bào)告由中國烹飪協(xié)會、中國商業(yè)聯(lián)合會、中華全國商業(yè)信息中心共同完成,是對2011年中國餐飲百強(qiáng)企業(yè)經(jīng)營情況和發(fā)展趨勢的一個權(quán)威性的總結(jié)報(bào)告。

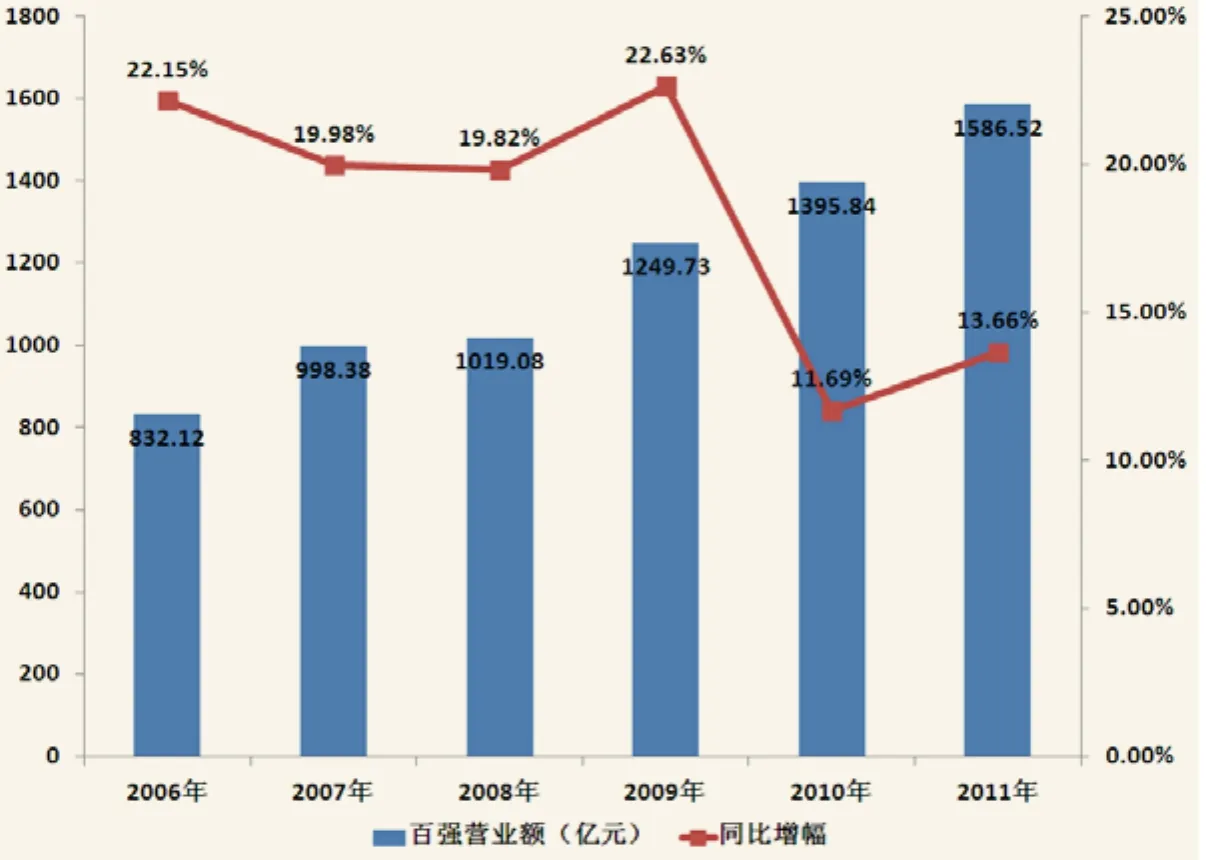

報(bào)告顯示,2011年度中國餐飲百強(qiáng)企業(yè)營業(yè)額為1586.52億元人民幣,占2011年全社會餐飲收入的比重為7.69%,營業(yè)額超過10億元的餐飲企業(yè)數(shù)量從2010年的36家增加到了2011年的44家,大規(guī)模的餐飲航母越來越多。但由于市場競爭與成本壓力日益加劇,2011年百強(qiáng)餐飲企業(yè)的凈利潤率平均為8.04%,遠(yuǎn)低于2010年9.42%的水平,盈利水平下降明顯。

餐飲百強(qiáng)工作的新突破

一、創(chuàng)新統(tǒng)計(jì)手段,首次采用網(wǎng)上申報(bào)方式,實(shí)現(xiàn)數(shù)據(jù)的準(zhǔn)確性和延續(xù)性。

在走過“十二五”規(guī)劃的開局之年,中國餐飲業(yè)在內(nèi)外交困的市場發(fā)展環(huán)境中,在行業(yè)微利和企業(yè)焦慮中砥礪前行、穩(wěn)步發(fā)展,實(shí)現(xiàn)餐飲收入20635億元,同比增長16.9%,占社會消費(fèi)品零售總額的比重為11.2%。盡管中國餐飲業(yè)延續(xù)了20多年來兩位數(shù)的高速增長態(tài)勢,但是中國餐飲產(chǎn)業(yè)的未來增長后勁和動力值得關(guān)注。

中國餐飲業(yè)走過新世紀(jì)10年最輝煌發(fā)展歷程后,需要將產(chǎn)業(yè)的轉(zhuǎn)型與升級從認(rèn)識、思考層面提到?jīng)Q策、行動層面,需要從繁榮發(fā)展的熱情與沖動中回歸到理性與科學(xué)。對于中國餐飲百強(qiáng)而言,無論是餐飲百強(qiáng)的評選,還是代表著中國餐飲業(yè)領(lǐng)軍形象的餐飲百強(qiáng)企業(yè),同樣都面臨著在新的形勢、新的環(huán)境下,如何華麗轉(zhuǎn)身的問題。

餐飲百強(qiáng)評選工作,歷經(jīng)十年的堅(jiān)持與努力,更需要在將公益與公正進(jìn)行到底的前提下,提高評選的嚴(yán)謹(jǐn)性、科學(xué)性和現(xiàn)實(shí)性。百強(qiáng)餐飲企業(yè),在收獲成長、贏得品牌的同時,更需要實(shí)現(xiàn)從埋頭走路、低頭經(jīng)營到抬頭看路、仰頭思考的深刻轉(zhuǎn)變。

二、完善統(tǒng)計(jì)指標(biāo),嚴(yán)格統(tǒng)計(jì)口徑,兼顧企業(yè)盈利性與成長性,確保考核的科學(xué)性和可行性。

在原有百強(qiáng)統(tǒng)計(jì)基本指標(biāo)的基礎(chǔ)上,增加結(jié)構(gòu)性動態(tài)和動態(tài)性指標(biāo),一方面細(xì)化餐飲業(yè)態(tài),兼顧傳統(tǒng)餐飲模式與現(xiàn)代餐飲模式的不同特點(diǎn),另一方面結(jié)合企業(yè)經(jīng)營的財(cái)務(wù)報(bào)表,要求企業(yè)填報(bào)現(xiàn)金流量表、資產(chǎn)負(fù)債表和利潤表中的本年度和上年度的關(guān)鍵指標(biāo),衡量企業(yè)的長期盈利潛力和抗風(fēng)險(xiǎn)能力。

三、構(gòu)建行業(yè)標(biāo)桿數(shù)值,引入成長體檢公式,更好引導(dǎo)行業(yè)。

在工信部中小企業(yè)司和商務(wù)部的大力支持下,參考《中央企業(yè)綜合績效評價管理暫行辦法》,從盈利能力、資產(chǎn)質(zhì)量、經(jīng)營增長能力、管理運(yùn)營能力、人力資源五個方面綜合考慮企業(yè)的業(yè)績表現(xiàn)和整體競爭實(shí)力。

餐飲百強(qiáng)企業(yè)發(fā)展的主要特點(diǎn)

圖1 2006-2011年度百強(qiáng)餐飲企業(yè)營業(yè)額及同比增幅(單位:億元)

圖2 2006-2011年度餐飲百強(qiáng)企業(yè)營業(yè)額占全社會住宿餐飲業(yè)營業(yè)額的比重(單位:億元)

一、餐飲產(chǎn)業(yè)規(guī)模穩(wěn)步增長,但產(chǎn)值質(zhì)量有待提升。

2011年度餐飲百強(qiáng)企業(yè)營業(yè)額為1586.52億元,占2011年全社會餐飲收入的比重為7.69%,略低于2010年百強(qiáng)營業(yè)額的占比。大規(guī)模的餐飲航母越來越多,營業(yè)額超過10億元的餐飲企業(yè)數(shù)量接近占到了百強(qiáng)餐飲企業(yè)的半壁江山,從2010年的36家增加到了44家,特別是10億至50億元的餐飲企業(yè)數(shù)量,更是從2009年的32家增加到41家。

2011年度百強(qiáng)餐飲企業(yè)營業(yè)收入平均增幅接近30%,達(dá)到28.32%,增幅水平遠(yuǎn)超過2010年,但營業(yè)利潤的平均增幅僅為19.39%,而且反映企業(yè)財(cái)富增加和資產(chǎn)增值的凈利潤和資產(chǎn)總額的增幅均未超過20%,分別僅為16.36%和14.79%,這一增幅水平遠(yuǎn)低于2009和2010年的水平。

二、餐飲百強(qiáng)業(yè)態(tài)格局不變,但業(yè)態(tài)分化與互滲的趨勢日益明顯。

2011年度餐飲百強(qiáng)榜單與往年相比,在業(yè)態(tài)格局上大體保持不變,餐館酒樓、火鍋、快餐送餐三大成熟業(yè)態(tài),不管是上榜企業(yè)數(shù)量還是總體產(chǎn)業(yè)規(guī)模都占據(jù)領(lǐng)先位置。從經(jīng)營模式來看,越來越多的餐飲企業(yè)集團(tuán)將發(fā)展思路從門店擴(kuò)張或區(qū)域擴(kuò)張延伸到業(yè)態(tài)的多元化和產(chǎn)業(yè)鏈的整合,實(shí)現(xiàn)餐飲業(yè)態(tài)間的互滲與互補(bǔ)。在2011年百強(qiáng)餐飲企業(yè)中有31家企業(yè)實(shí)行了多業(yè)態(tài)、跨區(qū)域的發(fā)展模式,這一數(shù)量遠(yuǎn)超2010年的水平,其中以餐館酒樓正餐企業(yè)和快餐類企業(yè)居多。

三、市場競爭與成本壓力日益加劇,餐飲百強(qiáng)企業(yè)綜合業(yè)績表現(xiàn)遜于往年。

對照2010年度百強(qiáng)數(shù)據(jù)及《企業(yè)績效評價標(biāo)準(zhǔn)值2011》來看,2011年度餐飲百強(qiáng)企業(yè)綜合業(yè)績表現(xiàn)遜于往年。2011年百強(qiáng)餐飲企業(yè)的營業(yè)成本比去年上漲了22.02%,特別是原材料成本同比漲幅更是超過了30%,營業(yè)成本占營業(yè)收入的比重更是高達(dá)48.17%。在營業(yè)費(fèi)用中,員工的工資成本漲幅最高,達(dá)到了46.70%。這一增幅水平不僅高于全國平均增幅,而且也位居各行業(yè)增幅水平的前4位。

四、各業(yè)態(tài)盈利能力的短板凸顯,總體盈利水平偏低。

2011年百強(qiáng)餐飲企業(yè)的凈利潤率平均為8.04%,遠(yuǎn)低于2010年的9.42%,餐飲行業(yè)的盈利水平下降明顯。休閑餐飲的凈利潤率最高,盡管企業(yè)規(guī)模體量有限,但是未來發(fā)展?jié)摿薮螅豢觳推髽I(yè)較強(qiáng)的單店盈利能力使得快餐業(yè)態(tài)仍是最具財(cái)富復(fù)制效應(yīng)和最具投資價值的;餐館酒樓類企業(yè)盡管單店銷售能力高于火鍋、快餐,但是業(yè)態(tài)的凈利潤率下滑明顯;火鍋企業(yè)如何將單店的盈利能力有效地復(fù)制擴(kuò)張是實(shí)現(xiàn)總體盈利能力提高的關(guān)鍵;西餐企業(yè)做大的趨勢越來越明顯,但是盈利能力和成長性還有待全面提升;賓館餐飲單店規(guī)模體量大,但是盈利能力增長依然乏力。

圖3 2007-2011年度餐飲百強(qiáng)企業(yè)營業(yè)額增長率及平均利潤增長率

五、管理效益遭遇瓶頸,餐飲百強(qiáng)企業(yè)經(jīng)營效率和管理效率均有所下降。

百強(qiáng)企業(yè)的經(jīng)營效率和管理效率同比2010年均有所下降,依靠精細(xì)化管理出效益變得越來越難。百強(qiáng)餐飲企業(yè)的成本費(fèi)用利潤率僅為6.37%,不僅低于2010年的水平,也處于全行業(yè)績效評價值的良好水平以下。

六、在用工荒常態(tài)化下,工資成本上漲與人均效率下降并存。

2011年餐飲百強(qiáng)企業(yè)的員工離職率在2010年的基礎(chǔ)上繼續(xù)走高。在通貨膨脹的壓力及國家社會保險(xiǎn)及工資制度改革的推動下,餐飲行業(yè)平均工資一路看漲。人均勞效也呈下降趨勢,百強(qiáng)餐飲企業(yè)的人均勞效僅為12.68萬元,不僅遠(yuǎn)低于2010年的水平,而且還低于2008年限額以上餐飲企業(yè)的人均勞效水平。

餐飲百強(qiáng)企業(yè)發(fā)展的新方向

食品安全問題和誠信問題將成為影響企業(yè)可持續(xù)發(fā)展、行業(yè)科學(xué)規(guī)范發(fā)展的關(guān)鍵。以民營私有為主體的餐飲企業(yè)如何變成一家公眾企業(yè)成為行業(yè)發(fā)展的新課題。餐飲企業(yè)將會從最初的關(guān)注規(guī)模擴(kuò)張發(fā)展到重視盈利能力的提升和經(jīng)營質(zhì)量的完善,逐步從“野蠻”生長階段向深挖核心競爭力的理性成熟階段轉(zhuǎn)型。

單一業(yè)態(tài)的企業(yè)在發(fā)揮標(biāo)準(zhǔn)化程度高、復(fù)制性強(qiáng)的優(yōu)勢時,必將不斷提升品牌價值、創(chuàng)新服務(wù)內(nèi)容,以支撐和應(yīng)對市場競爭與消費(fèi)需求的變化;多業(yè)態(tài)的差異化經(jīng)營將成為大型餐飲航母的未來選擇,多品牌集聚、相關(guān)業(yè)態(tài)互補(bǔ)的綜合發(fā)展將是大型餐飲企業(yè)集團(tuán)的共同特征。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

美與時代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

火花(2019年12期)2019-12-26 01:00:28

人大建設(shè)(2019年12期)2019-05-21 02:55:32

學(xué)苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27