機構投資者持股能提高上市公司盈余持續性嗎?——基于中國A股上市公司的經驗證據

2012-01-28 06:31:44宋建波高升好關馨姣

中國軟科學 2012年2期

宋建波,高升好,關馨姣

(中國人民大學商學院,北京,100872)

一、引言

自2001年中國證監會提出超常規發展機構投資者的戰略思路以來,中國的機構投資者實現了跨越式的發展。截至2009年7月,各類機構投資者所持股票市值總額占流通市值的比重已達到63.86%①資料來源:http://news.stockstar.com/info/darticle.aspx?id=SS,20090826,30212931。一方面,隨著機構投資者數量、規模的不斷擴大,機構投資者對資本市場產生了越來越大的作用和影響;另一方面各方亟需驗證和回答:機構投資者對上市公司的作用如何?機構投資者能否有效改善公司治理,促進上市公司提高經營和管理效率?機構投資者持股能夠提高上市公司盈余持續性嗎?

會計盈余具有信息含量[1-2],盈余持續性作為會計盈余質量的重要屬性,其實質體現的是管理層的經營質量,能夠影響投資者、債權人等利益相關者的決策。Francis 等(2004)認為盈余質量具有以下屬性:應計利潤的質量、持續性、可預測性、平穩性和價值相關性[3]。盈余持續性作為盈余質量的屬性之一,反映了企業的當期盈余持續到下一期的程度[4]。盈余持續性越高,盈余的平穩性則越強,可預測性亦越強。同時,盈余持續性越高,盈余信息提供的信息含量會增加[5],盈余的價值相關性便越強。因此,鑒于機構投資者發展力量的日益壯大,研究機構投資者在參與資本市場運作、參與公司治理的過程中對上市公司盈余持續性的影響,具有重要的理論與現實意義。

本文以我國非金融類上市公司2003年至2009年的數據作為研究樣本,研究機構投資者持股對上市公司盈余持續性的影響。研究發現,機構投資者持股顯著降低了上市公司的盈余持續性。研究結果表明,在我國構投資者持股雖能夠提升上市公司的業績[6-8],但其并沒有在改善上市公司經營實質、提升上市公司經營能力方面發揮積極作用。因此,我們應當理性看待現階段我國機構投資者的作用,并通過有效機制引導機構投資者進行價值投資,以增強我國上市公司的盈余持續性。

二、文獻綜述

現有文獻對機構投資者與會計盈余二者關系的探討,主要體現在兩個方面:一是機構投資者持股對會計盈余數量的影響,即機構投資者持股是否有助于改善上市公司的企業績效;二是機構投資者持股對會計盈余質量的影響,即機構投資者持股是否有助于改善上市公司的盈余質量。

現有文獻多認為機構投資者持股有利于提升企業績效。隨著機構投資者力量的日益增強,機構投資者會對上市公司發揮監督的作用,改善上市公司的公司治理,進而提升上市公司企業績效[6,8,9-11]。肖星等(2005)在控制了機構投資者持股與企業績效之間的內生性問題之后,依然發現機構投資者在選擇業績和治理結構均良好的公司進行投資的同時,也起到了促進公司業績改善的作用[7]。

然而,關于機構投資者持股對上市公司盈余質量的影響,理論界卻沒有達成共識。現有文獻多采用應計利潤質量作為盈余質量的替代變量探討機構投資者持股對盈余質量的影響。一些研究表明,機構投資者可以發揮自身的優勢,參與公司治理,約束管理層的自利行為,降低代理成本,減少管理層采用應計項目操縱利潤的可能性,進而提升應計利潤質量[12-17]。另有文獻表明,機構投資者持股并非總是能夠提升應計利潤質量,這要視機構投資者屬長期機構投資者抑或屬短期機構投資者而定。短期機構投資者更傾向于支持管理層通過盈余管理來掩蓋虧損或低利潤,以期在短期內出售股票而獲利。而長期機構投資者更關心企業的長遠發展,往往會抑制公司的盈余管理行為[18-21]。

現有文獻只關注機構投資者持股對當期盈余數量的影響,卻忽視了當期盈余數量可持續到下一期的程度;而且現有文獻對機構投資者持股與盈余質量的關系,主要是基于應計利潤的質量,鮮有文獻研究機構投資者持股與盈余持續性的關系。因此,本文的研究貢獻主要體現在以下幾個方面:

首先,本文從新的研究視角探究了機構投資者持股對盈余質量的影響。現有文獻主要以應計利潤質量作為盈余質量的替代變量,研究機構投資者持股是否能夠提高上市公司的盈余質量[15-16,18-19]。本文選取盈余持續性這一新的角度研究盈余質量,探討機構投資者持股是否提高了上市公司的盈余持續性。因此,本文的研究成果豐富了機構投資者持股對盈余質量影響的相關研究。

其次,本文立足于探討機構投資者是否改善了上市公司的經營實質、提升了上市公司因經營活動而產生的績效和現金流水平。對企業而言,因經營活動產生的盈余是經常發生的,屬于永久性盈余,是最具有持續性的[22]。現有文獻主要探討機構投資者持股是否提升了ROE[8,11]、托賓Q 值[6]等業績指標,即使有機構投資者持股的上市公司這些方面的指標優于無機構投資者持股的,也不一定能夠說明機構投資者持股對上市公司的經營實質以及長遠發展帶來了積極作用。

再次,本文獲得了機構投資者與盈余持續性關系的新的研究發現,為此,我們要辯證地看待現階段我國機構投資者的作用。機構投資者向來被認為具有穩定市場、促進理性投資的作用[23],我國的監管層也將機構投資者視為我國資本市場健康發展的中堅力量。但本文的研究結論表明機構投資者持股并沒有起到提升上市公司經營能力、改善上市公司經營狀況、提升經營活動帶來的績效及現金流量方面的作用。這說明,由于現階段我國資本市場的發展尚不成熟,法制建設、公司治理機制尚不健全,導致我國機構投資者尚不能較好地貫徹價值投資理念、從而沒有起到應有的穩定市場、促進理性投資的作用。

三、假設的提出

機構投資者,至少是部分機構投資者具有短視行為,一方面可能是因為機構投資者之間爭奪客戶資金主要靠短期資產組合收益[24],這種對短期收益的追求可能致使他們采取激進的投資策略(如技術分析和擇時行為)而不是價值投資策略[25],另一方面可能是因為長期收益的短期波動的信息收集成本過高,或者是這種短期波動對價格影響不大,或者是發生頻率太低,機構投資者持有這種公司的股票很難產生短期利潤[26]。由于中國特殊的制度背景,機構投資者的短期行為比國外更加普遍,更加嚴重。2008年中國證監會發布的《中國資本市場發展報告》[27]指出,無論是個人投資者還是機構投資者,持股期限均較短,中國的機構投資者仍以短線投資為主,缺乏真正的長期投資者①《中國資本市場發展報告》顯示,上交所中持股期限小于3 個月的賬戶占總數的85.6%,深交所各類機構投資者持股期限小于3 個月的賬戶占總數的68.7%。。造成中國資本市場上機構投資者短視的原因有二:一是,這與中國資本市場的發展狀況相關。中國的資本市場發展尚20年有余,發展并不成熟,法制也有待健全,這為機構投資者的短視行為提供了客觀可能性。另外,機構投資者的發展壯大也僅10年有余,尚處于成長期。根據生命周期理論,處于成長期的企業的典型特征是追求規模擴張、擴大市場占有率。假如某一機構投資者連續半年或一年落后于其他機構投資者,該機構投資者就難以吸引新的投資者以擴大規模,這種業績壓力為機構投資者通過短期行為獲得超額收益帶來了外在壓力和內在動力。二是,這與機構投資者擁有資金和信息優勢相關。在中國的資本市場上,機構投資者具備天生做莊的資源條件[28]。機構投資者自身資金雄厚,可使大量資金進入市場。同時,機構投資者在信息獲取、處理與分析上具有明顯優勢。于是,在中國的資本市場上就出現了機構投資者做莊,中小散戶跟莊的現象[29],這使得機構投資者具有很強的操縱市場能力。

聯盟假說認為,機構投資者與上市公司的管理層之間存在互惠互利的關系,很可能引發雙方相互勾結[30]。根據聯盟假說,機構投資者的短視行為會得到上市公司管理層的積極配合。機構投資者的短期行為不僅會使其自身獲益,還會使高管獲益。具體而言,短期投資者以操縱市場,賺取差價為目的,他們往往支持高管采用盈余管理等方式粉飾利潤,提升股價,進而出售股票以獲取利益。由于我國普遍實行高管薪酬與企業績效相掛鉤的激勵計劃[31],提升短期利潤,也會使高管獲得較高的薪酬回報和相當的經理人聲譽。因此,通過盈余管理等手段提高上市公司短期利潤,對于機構投資者和管理層來說是互利共贏的。

相對于長期機構投資者而言,短視的機構投資者往往并不注重上市公司的長遠發展[18-19]。機構投資者的短視行為決定了其并不關心上市公司的經營活動,也不致力于幫助高管改善上市公司的經營能力與經營水平。因此,在現階段,既然機構投資者持股會提升企業績效,那么企業績效的提升更多的是源自于暫時性盈余以及與價格無關的盈余,這便會降低永久性盈余在盈余數量的比重,進而降低上市公司的盈余持續性。本文預期,對于有機構投資者持股的上市公司,機構投資者的短視行為,會強化高管利用盈余管理等手段粉飾利潤的行為,降低上市公司的盈余持續性。機構投資者持股比例越高,盈余持續性被降低的程度越高。由此,本文提出以下3 個假設:

H1:有機構投資者持股的上市公司的盈余持續性低于沒有機構投資者持股的上市公司。

H2:機構投資者持股比例越高,上市公司的盈余持續性越低。

H3:機構投資者年度間增持,上市公司的盈余持續性降低;

四、研究設計

(一)樣本選擇

本文選取我國滬、深兩市2003年至2009年所有A 股上市公司作為初始研究樣本①樣本的起始時間為2003年,是因為機構投資者持股比例的數據始于2003年。。本文對樣本進行以下處理:(1)由于金融類上市公司的會計制度等方面具有特殊性,剔除金融類上市公司樣本;(2)剔除數據缺失的公司樣本;(3)按照盈余持續性的定義,剔除經營活動現金凈流量、凈利潤、營業毛利、利潤總額為負的樣本;(4)為消除極端值的影響,對所有變量進行了Winsorize 處理,令小于5%的觀測值和大于95%的觀測值分別等于5%的分位數和95%的分位數。經過上述處理,最終得到6782 個公司年度觀測值。本文機構投資者持股的數據來自于Wind 數據庫,其他變量的數據均來自于CSMAR 數據庫。

(二)變量定義

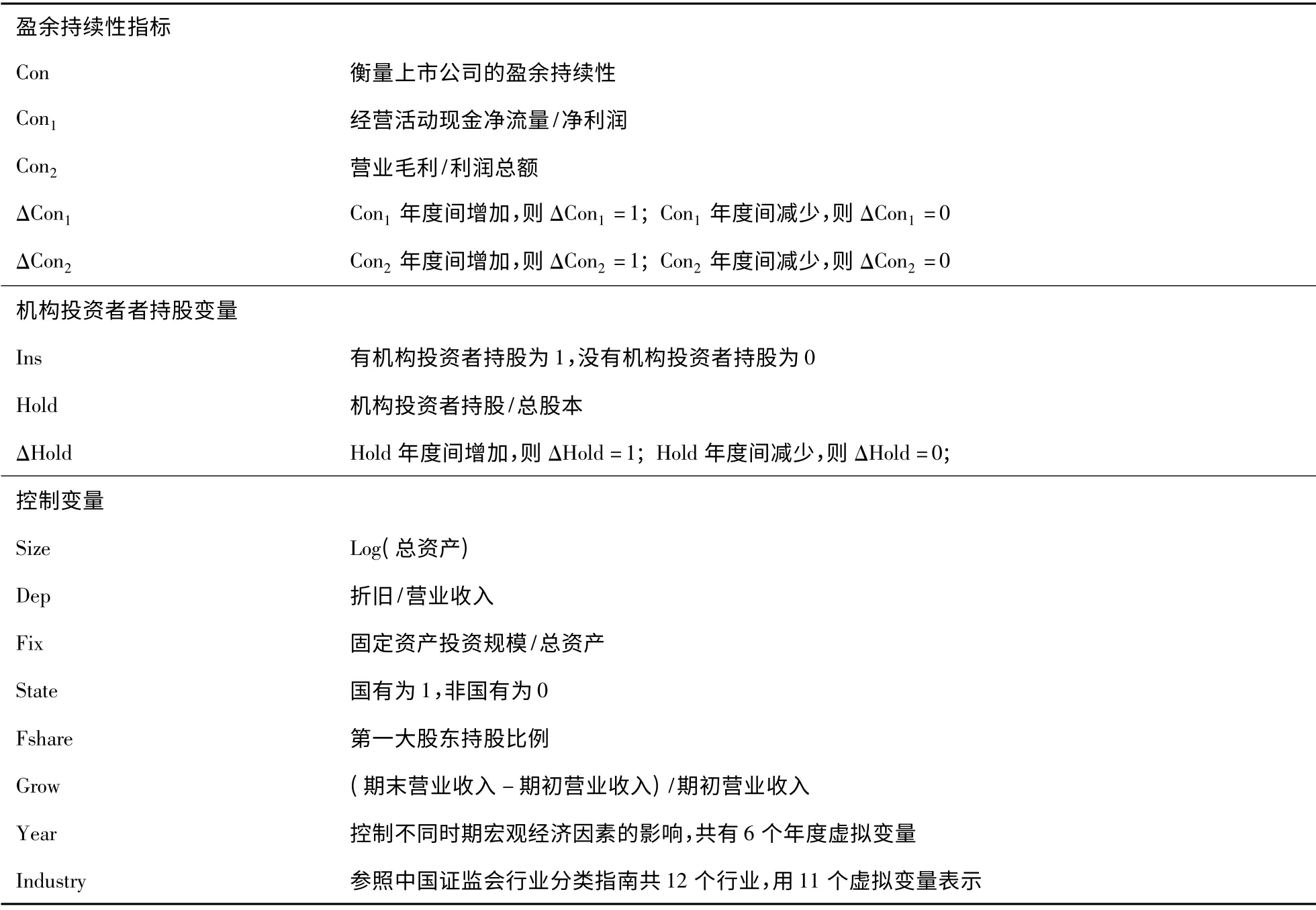

1.盈余持續性指標

企業的當期盈余持續到未來的程度依賴于當期盈余中現金和應計項目的相對大小,而且現金流量的持續性高于應計項目的持續性[32]。如果企業當期盈余中現金流量較應計項目而言所占比重較高,則盈余的持續性較高。因此,本文利用企業經營活動產生的現金流量與凈利潤之比(經營活動現金凈流量/凈利潤)作為盈余持續性的替代變量之一。如果企業當期經營活動所產生的現金凈流量與當期凈利潤之比較高,則說明企業的盈余持續性較高。

會計盈余按其持續性分為3 類:一是永久性會計盈余;二是暫時性盈余;三是與價格無關的會計盈余。其中永久性盈余會持續到下期,而暫時性盈余和與價格無關盈余一般不會持續到下期[22]。一般認為,企業的主營業務代表經常發生的經營活動,由其產生的盈余屬于永久性會計盈余。王至臺(2000)的研究采用公司的主營業務利潤作為永久性盈余的替代變量,以主營業務利潤占利潤總額的比重作為盈余持續性的替代變量[33]。鑒于2007年之后,會計準則對利潤表的結構做出了調整,不再區分主營業務利潤與其他業務利潤,而且將本不屬于經營活動帶來的損益(如公允價值損益)計入了營業利潤,這使得營業利潤不能體現出企業的經營實質。因此,本文選取營業毛利(營業收入-營業成本)作為永久性盈余的替代變量,以營業毛利/利潤總額作為盈余持續性的第二個替代變量。如果營業毛利與利潤總額之比較高,則會計盈余中永久性盈余的成分就較高,盈余持續性也相應較高。

2.機構投資者持股變量

與本文的3 個假設相對應,本文選取3 個機構投資者持股情況變量:(1)有無機構投資者持股。利用這一變量旨在探究上市公司有或沒有機構投資者持股,是否會對上市公司的盈余持續性帶來顯著影響。(2)機構投資者持股比例。利用這一變量旨在探究不同機構投資者持股比例,是否對盈余持續性具有顯著的影響。(3)機構投資者持股的年度間持股的變化方向。機構投資者持股的年度間增持,是指上市公司全部機構投資者的本期持股比例相對于上一期持股比例有所增加;機構投資者年度間減持,是指上市公司全部機構投資者的本期持股比例較上期有所減少。利用這一變量旨在探究機構投資者持股的變化方向,是否會對上市公司的盈余持續性產生顯著影響。

3.控制變量

根據現有文獻,本文選取了影響盈余持續性的其他控制變量:(1)企業規模。規模較大的企業相對于規模較小的企業而言,增長率的波動性更小,盈利更加穩定[34]。(2)成本結構。固定成本所占比重較高的企業的資金密集程度較高,這會有效地阻止競爭者的進入,維持企業盈利的穩定性[35]。(3)固定資產投資規模。凈現值為正的投資項目,能夠增加未來收益,但同時也會增加折舊費用,導致近期收益下降[36]。(4)企業性質。在我國,民營企業面臨融資困難,這會使民營企業更傾向于采取短期行為粉飾利潤,造成民營企業的盈余持續性低于國有企業的盈余持續性。(5)股權集中度。股權越集中,大股東越傾向于掏空上市公司,會降低上市公司的盈余穩定性。(6)成長性。成長性好的企業,主營業務的增長較快,未來增長的潛力越大,盈余持續性越高[37]。

(三)研究模型

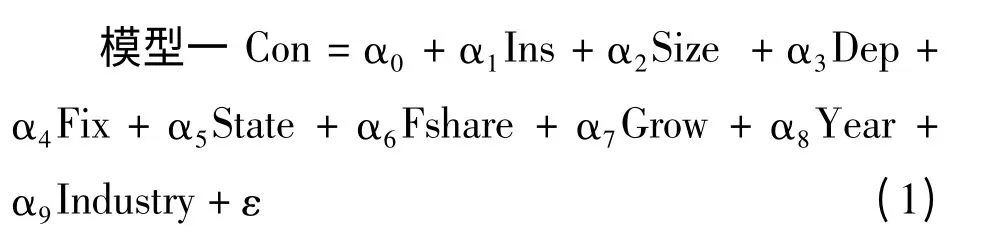

為了驗證研究假設,本文運用最小二乘法原理(OLS)建立以下3 個研究模型:

1.驗證有無機構投資者與盈余持續性關系

其中,Con 代表盈余持續性,分別取Con1、Con2兩個盈余持續性衡量指標,Con1為經營活動現金凈流量與凈利潤之比;Con2為營業毛利與利潤總額之比。Ins 為機構投資者是否持股,當上市公司在某一會計年度中有機構投資者持股時,Ins 等于1,否則等于0;Ins 的估計系數表示有無機構投資者持股對盈余持續性的影響。如果估計系數顯著為負,則表明有機構投資者持股的上市公司,盈余持續性顯著更低。其他為控制變量:Size為公司規模,以上市公司總資產的自然對數表示。Dep 為成本結構,等于上市公司折舊費用占營業收入的比重;Fix 為固定資產投資規模,等于固定資產投資額除以總資產;State 為企業性質,若上市公司為國企,State 等于1,否則等于0;Fshare 為第一大股東持股比例,等于第一大股東的持股數量除以總股本;Grow 為成長性,等于上市公司年末營業收入與年初營業收入的差額除以年初營業收入。Year 為年度虛擬變量;Industry為行業虛擬變量。根據假設1,本文預期Ins 的估計系數顯著為負。

2.驗證機構投資者持股比例與盈余持續性關系

其中:Hold 表示機構投資者持股比例,等于機構投資者的持股數量與總股本之比。Hold 的估計系數表示機構投資者持股比例的高低對盈余持續性的影響。如果Hold 的估計系數顯著為負,則表明機構投資者持股比例越高,上市公司的盈余持續性越低。其他變量的含義同模型一。根據假設2,本文預期Hold 的估計系數顯著為負。

表1 研究模型的變量界定表

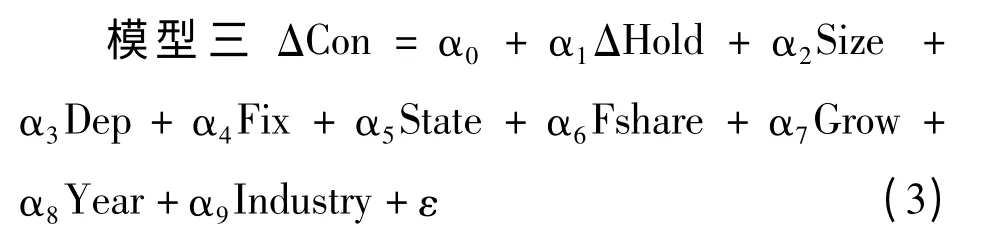

3.驗證機構投資者年度間增持與盈余持續性關系

其中:ΔCon 代表上市公司盈余持續性的年度間變化,ΔCon1、ΔCon2分別表示兩個衡量盈余持續性指標年度間變化。若本期的盈余持續性較上期增加,則ΔCon =1,若本期的盈余持續性較上期降低,則ΔCon =0。ΔHold 表示機構投資者持持股比例的年度間變化方向。若機構投資者本期持股比例較上期增加,為機構投資者年度間增持,則ΔHold =1;若機構投資者本期持股比例較上期減少,為機構投資者減持,則ΔHold =0。ΔHold 的估計系數表明機構投資者年度間持股的變化方向對盈余持續性變化方向的影響。如果ΔHold 的估計系數顯著為負,則表明機構投資者年度間增持,會導致上市公司年度間的盈余持續性降低。其他變量的含義同模型一。根據假設3,本文預期,ΔHold的估計系數顯著為負。

研究模型中的變量界定匯總于表1。

五、實證結果

(一)描述統計

1.樣本分布

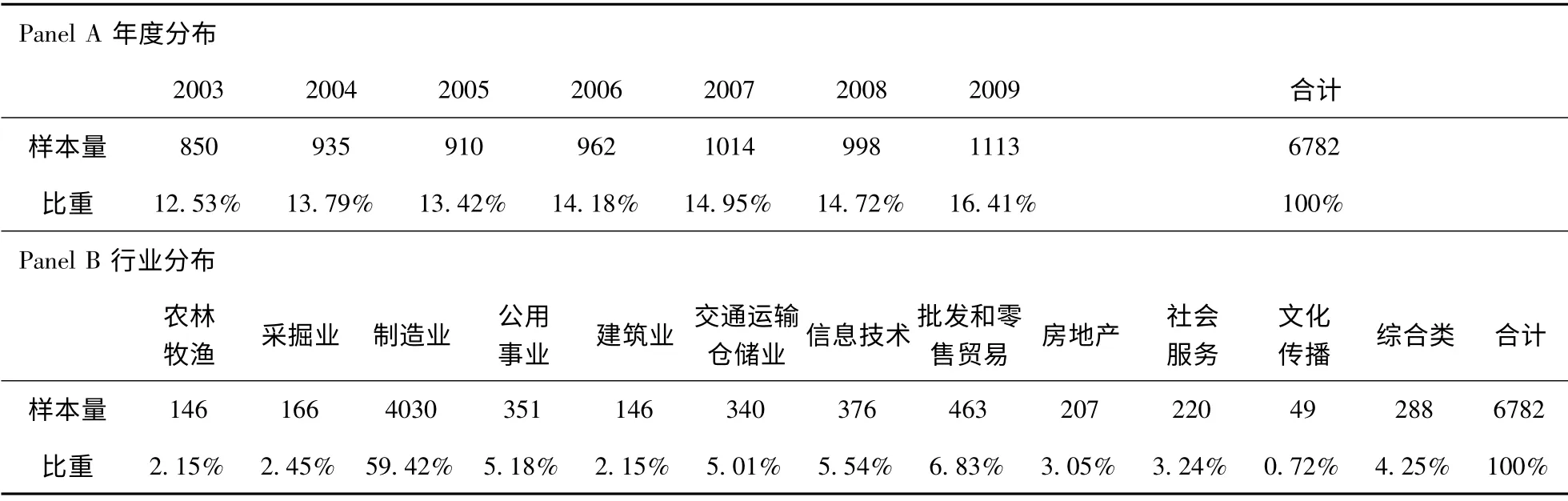

表2 報告了樣本分布情況。樣本的年度分布情況列示在Panel A 中。從中可見,2003-2009年的觀測值總數為6782 個,2003年至2009年觀測值基本呈逐年遞增的態勢,這與我國資本市場不斷發展壯大的客觀事實相一致。2008年觀測值略微下降,說明我國資本市場當年受到了金融危機的嚴重影響。本文按照證監會的行業分類方法,統計了樣本在除金融行業之外剩余的12 個行業中的分布情況,并將結果列示在Panel B 中。從中可見,12 個行業的樣本總觀測值為6782 個,其中制造業的觀測值為4030 個,占樣本總觀測值的59.42%,其余行業的觀測值從49 個到463 個不等。

表2 樣本的年度和行業分布

2.樣本描述統計

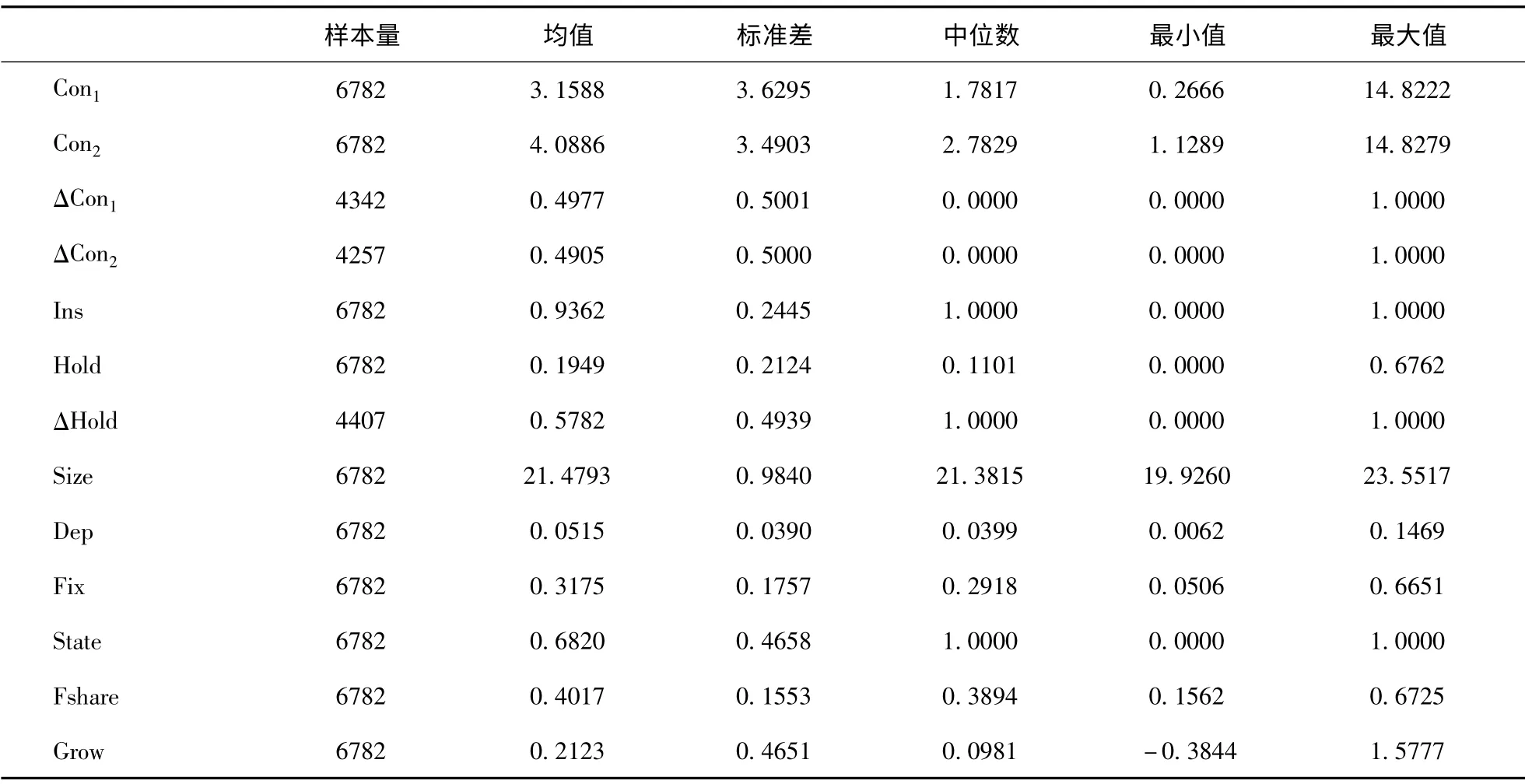

表3 報告了樣本的描述統計結果。從Con1、Con2的均值看,平均而言,上市公司經營活動的現金凈流量為報告凈利潤的3.1588 倍,營業毛利為利潤總額的4.0886 倍,但極值和標準差也顯示不同上市公司之間以兩個指標表示的盈余持續性差距都非常大。ΔCon1、ΔCon2 的均值顯示,經營活動現金流量與凈利潤之比在年度間增加的公司年度觀測值所占比例為49.77%,營業毛利與利潤總額的比例在年度間增加的公司年度觀測值所占比例為49.05%。Ins 均值為0.9358,說明有機構投資者持股的公司年度觀測值的比例為93.58%,表明機構投資者傾向于選擇獲利能力好的上市公司,這與肖星等(2005)的研究結論相一致。Hold均值顯示,平均而言機構投資者在我國上市公司中的持股比例為19.49%,同時極值也顯示有的上市公司尚沒有機構投資者持股,有的上市公司的機構投資者持股比例已達到了67.62%,可見機構投資者的持股比例差距非常大。ΔHold 的均值顯示,平均而言機構投資者在年度間增持的樣本觀測值所占比例為57.82%。其他控制變量的描述結果顯示,不同的上市公司間的公司規模(Size)、成本結構(Dep)、固定資產投資(Fix)、企業性質(State)、股權集中度(Fshare)均有較大差異。

表3 描述統計

表4 Pearson 相關系數

(二)相關性分析

表4 報告了主要變量之間的相關系數。其中,Con1、Con2均與Ins 顯著負相關,說明有機構投資者持股的上市公司,經營活動現金凈流量與凈利潤之比越低,營業毛利與利潤總額之比越低。可見機構投資者持股降低了上市公司的盈余持續性。Con1、Con2與Hold 顯著負相關,說明機構投資者持股比例越高,經營活動現金凈流量與凈利潤之比越低,營業毛利與利潤總額之比越低。可見,機構投資者持股比例越高,上市公司的盈余持續性越低。ΔCon1、ΔCon2與ΔHold 顯著負相關,說明機構投資者年度間增持,會導致經營活動現金凈流量與凈利潤之比顯著降低、營業毛利與利潤總額之比顯著降低。可見,機構投資者年度間的增持行為,會導致上市公司盈余持續性顯著降低。

(三)回歸分析

表5 報告了模型一、模型二、模型三的回歸結果。

1.模型一的回歸分析

從模型一回歸結果可見,當利用Con1與Con2作為盈余持續性的替代變量時,Ins 的回歸系數均顯著為負,說明有機構投資者持股的上市公司相對于沒有機構投資者持股的上市公司而言,經營活動現金凈流量與凈利潤之比更低,營業毛利與利潤總額之比更低。因此,有充分的證據表明,有機構投資者持股的上市公司的盈余持續性顯著低于沒有機構投資者持股的上市公司,機構投資者持股的確降低了上市公司的盈余持續性,假設1 得到驗證。從其他控制變量的結果來看,Size 的估計系數顯著為負,說明上市公司的企業規模擴大會影響上市公司的經營穩定性;Fix 的估計系數顯著為正,說明固定資產投資規模越大越便于企業充分利用生產能力改善經營活動;State 的估計系數顯著為正,說明國有企業能夠獲得有效的資金支持以維持企業經營活動的穩定性;Fshare 的估計系數顯著為負,說明大股東的掏空傾向會損害上市公司的盈余持續性。

2.模型二的回歸分

從模型二回歸結果可見,無論利用Con1還是利用Con2作為盈余持續性的替代變量,Hold 的估計系數均在1%的顯著性水平上顯著為負,說明機構投資者持股比例越高,上市公司的經營活動現金流與凈利潤之比越低,上市公司營業毛利與利潤總額之比越低。因此,有充分的證據表明,機構投資者的高持股比例會降低上市公司的盈余持續性,機構投資者持股比例越高,盈余持續性越低,假設2 得到了驗證。

3.模型三的回歸分析

從模型三回歸結果可見,當以ΔCon1為盈余持續性的年度間變化方向的替代變量時,ΔHold 的估計系數在1%的顯著性水平上顯著為負,說明機構投資者年度間的增持行為,會導致上市公司的經營活動現金流量與凈利潤的比值顯著降低。當以ΔCon2為盈余持續性年度間變化方向的替代變量時,ΔHold 的估計系數在1%的顯著性水平上顯著為負,說明機構投資者年度間的增持行為會導致上市公司營業毛利與利潤總額之比顯著降低。因此,有充分的證據表明,機構投資者的年度間增持行為,會對上市公司年度間盈余持續性的變化帶來顯著影響。機構投資者的增持行為會顯著降低上市公司的盈余持續性,假設3 得到了驗證。

表5 回歸結果

六、穩健性測試

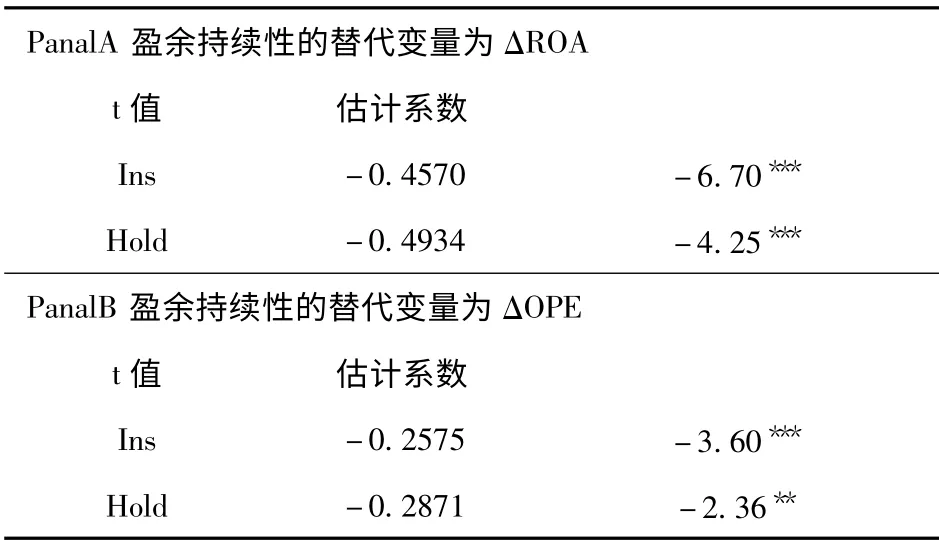

盈余持續性是本文研究的核心變量。為了檢驗上述結論的可靠性,本文擬采用盈余持續性的其他衡量指標來對上述結論進行重新驗證。Richardson(2005)將盈余持續性定義為當期的盈余持續到下一期的程度,從這一概念維度上,我們采用盈余在年度間的增量來度量盈余持續性,以體現盈余持續性的時間特質。具體而言,我們采用的盈余增量為資產報酬率增量(ΔROA)和營業報酬率增量(ΔOPE)。若盈余增量大于(或等于)0,即ΔROA≥0 或ΔOPE≥0,本文則認為盈余是具有持續性的。因此,本文分別以ΔROA 和ΔOPE 作為模型一和模型二的被解釋變量,重新對其進行回歸,并將回歸結果列示于表6。回歸結果表明,當以盈余增量(ΔROA,ΔOPE)作為盈余持續性的替代變量時,Ins 的回歸系數與Hold 的回歸系數均顯著為負,與上述結果相一致。限于篇幅,本文只報告了主要解釋變量的回歸結果,沒有列示控制變量的回歸結果。

表6 穩健性測試

七、結論

本文探討了機構投資者對上市公司盈余持續性的影響。研究結果證明,機構投資者對上市公司持股,顯著降低了上市公司的盈余持續性;機構投資者持股比例越高,盈余持續性越低;機構投資者的年度間增持行為,會顯著降低上市公司的盈余持續性。分析產生上述結果的原因,一是我國資本市場發展還很不完善,政策法規制度尚不健全,不能夠有效約束、規范和引導機構投資者行為;二是機構投資者利益驅動下的短期行為選擇,機構投資者為規避長期經濟周期風險大多會選擇短期投資獲利機會,這樣就不能發揮機構投資者在公司治理中的作用,不能夠改善上市公司經營實質和提高經營效率,也不能促進上市公司長期發展;三是機構投資者和管理層共同的盈余管理動機促使上市公司增加了更多的暫時性盈余,從而降低了盈余持續性。

機構投資者作為資本市場上日益發展的重要力量,是有能力穩定市場、促進理性投資、改善公司治理水平的。但現階段,對機構投資者的作用尚需辯證的看待,因為機構投資者尚不具備發揮上述作用的條件和環境。這便要求監管層為機構投資者的發展提供良好的政策、法律、制度環境,致力于培養長期戰略投資者,不要盲目地追求機構投資者數量、規模的擴張。

[1]Ball Ray,Brown,P.An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research,1968(6):159-178.

[2]Beaver,W.The Information Content of Annual Earnings Announcements[J].Journal of Accounting Research,1968(6):67-92.

[3]Francis J,LaFond R,Olsson P M,Schipper K.Costs of Equity and Earnings Attributes[J].The Accounting Review,2004,79:967-1010.

[4]Sloan R.Do Stock Prices Fully Reflect Information in Accruals and Cash Flows About Future Earnings?[J].The Accounting Review,1996,71:289-315.

[5]Cheng C S A.,Liu C S,Schaefer T F.Earnings Performance and the Incremental Information Content of Cash Flows from Operations[J].Journal of Accounting Research,1996,34:173-181.

[6]婁 偉.基金持股與上市公司業績相關性的實證研究[J].上海經濟研究,2002(6).

[7]肖 星,王 琨.證券投資基金:投資者還是投機者[J].世界經濟,2005(8).

[8]孫凌姍,劉 健.機構投資者在公司治理中的作用——基于中國上市公司的實證研究[J].蘭州商學院學報,2006(3).

[9]Useem M.Executive Defense:Shareholder Power and Corporate Reorganization[M].Cambridge,Harvard University Press,1993.

[10]Opler T C,Sokobin J.Does Coordinated Institutional Activism Work?An Analysis of the Activities of the Council of Institutional Investors[Z].Working Paper,Ohio State University,1997.

[11]Strickland D,Wiles K,Zenner M.A Requiem for the USA:Is Small Shareholder Monitoring Effective?[J].Journal of Financial Economics,1996,40:319-338.

[12]Warfield T D,Wild J J,Wild K L.Managerial Ownership,Accounting Choices,and Informativeness of Earnings[J].Journal of Accounting and Economics,1995,20:61-91.

[13]Jensen M.Agency Costs of Free Cash Flow,Corporate and Takeovers [J].American Economic Review,1986,76:323-329.

[14]Bushee B.The Influence of Institutional Investors on Myopic R&D Investment Behavior[J].The Accounting Review,1998(3):305-333.

[15]Chung R,Firth M,Kim J B.Institutional Monitoring and Opportunistic Earnings Management[J].Journal of Corporate Finance,2002(8):29-48.

[16]程書強.機構投資者持股與會計盈余信息關系實證研究[J].管理世界,2006(11).

[17]申景奇.機構投資者,信息披露與盈余管理[J].中國注冊會計師,2011(3).

[18]Liu L Y,Peng E Y.Institutional Ownership Composition and Accruals Quality[Z].Working paper,Fordham University,2006.

[19]Koh P S.Institutional Investor Type,Earnings Management and Benchmark Beaters[J].Journal of Accounting and Public Policy,2007,26:267-299.

[20]鄧可斌,唐小艷.機構投資者真的有助于降低盈余管理嗎?來自中國上市公司混合與平衡面板數據的證據[J].產業經濟研究,2010(5).

[21]李延喜,杜 瑞,高 銳.機構投資者持股比例與上市公司的盈余管理的實證研究[J].管理評論,2011(3).

[22]Ramakrishnan R T S,Thomas J K.Valuation of Permanent,Transitory and Price-Irrelevant Components of Reported Earnings[J].Journal of Accounting,Auditing and Finance,1998(13):301-336.

[23]孫兆斌.芻議機構投資者在證券市場穩定中的作用[J].現代管理科學,2002(3).

[24]Graves S,S Waddock.Institutional Ownership and Control:Implications for Long- term Corporate Strategy [J].Academy of Management Executive ,1990(4):75-83.

[25]Lowenstein L.What's Wrong with Wall Street:Short-term Gain and the Absentee Shareholder[M].Reading,MA:Addison-Wesley,1988.

[26]Bushee B.Do Institutional Investors Prefer Near-Term Earnings over Long- Run Value?[J].Contemporary Accounting Research,2001,18 (2):213-214.

[27]中國證券監督管理委員會.中國資本市場發展報告[M].北京:中國金融出版社,2008.

[28]李俊英.中國機構投資者投資行為的異化[J].新金融,2009(7).

[29]李 娜,周曉唯.論機構投資者與公司治理[J].經濟與社會發展,2006(1).

[30]Pound J.Proxy Contests and the Efficiency of Shareholder Oversight[J].Journal of Financial Economics,1988,20:237-265.

[31]Wang K,Xiao,X.Controlling Shareholders' Tunneling and Executive Compensation:Evidence from China[J]. Journal of Accounting and Public Policy,2011,30:89-100.

[32]Sloan R.Do Stock Prices Fully Reflect Information in Accruals and Cash Flows About Future Earnings?[J]The Accounting Review,1996,71:289-315.

[33]王志臺.上海股市盈余持續性的實證研究[J].財經研究,2000(5).

[34]Lev B.Some Economic Determinants of Time- series Properties of Earnings [J].Journal of Accounting and Economics,1983(5):31-48

[35]Eaton B C,Lipsey R G.Capital,Commitment,and Entry Equilibrium[J].The Bell Journal of Economics,1981(12):593-604

[36]張景奇,孟衛東,陸 靜.我國企業盈余可持續性影響因素研究——基于EBO 模型的我國上市公司實證數據[J].管理評論,2008(7).

[37]Collins D,Kothari S.An Analysis of the Cross-Sectional and Intertemporal Determinants of Earnings Response Coefficients[J].Journal of Accounting and Economics,1989(11):143-181.