基于杜邦模型的財務比較研究——來自主板與創業板上市公司的數據

2012-03-07 10:14:38平頂山學院潘宗英

財會通訊 2012年26期

平頂山學院 潘宗英

一、引言

隨著我國資本市場的逐步完善和不斷發展,財務報表作為上市公司會計信息的載體日益受到人們的重視和關注。但單純閱讀財務報表無法直接了解企業的財務狀況。如何正確理解和使用上市公司對外提供的財務信息,以了解公司真實的財務狀況和經營成果非常重要。本文將以分別在我國主板和創業板上市的30家高科技公司作為研究對象,進行杜邦分析,并針對其中的問題提出改進建議。

二、主板與創業板上市公司綜合業績評價

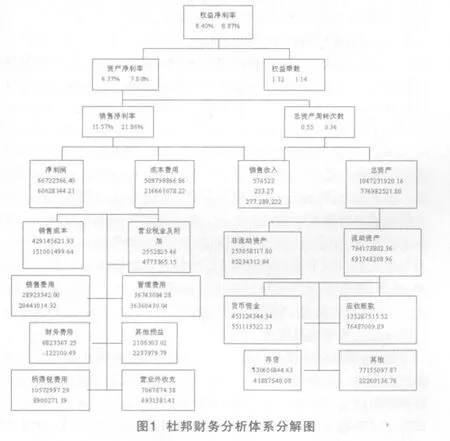

(一)基于杜邦模型的財務綜合分析 根據主板的15家高科技公司和創業板的15家高科技公司年報數據,分別計算出它們的權益凈利率、資產凈利率、權益乘數等指標,如圖1所示。

從市公司的情況下,其權益凈利率低于創業板上市公司,最主要的原因就是主板上市公司的資產凈利率較低。通過進一步分析可以發現,主板上市公司和創業板上市公司資產凈利率的差距不是由總資產周轉率的差異引起的,而是因為主板上市公司的銷售凈利率遠遠低于創業板上市公司所導致,這說明主板上市公司依靠銷售獲得利潤的能力不及創業板上市公司。其次,主板上市公司的營業收入和成本費用總額分別是創業板上市公司的2.08倍和2.35倍,而凈利潤卻只是創業板上市公司的1.10倍,這就說明了主板上市公司單位支出所實現的收益較低,公司為取得收益所付出的代價較高,成本費用控制的不太好,從而導致了銷售凈利率較低。根據杜邦分析圖往下分解可以發現,主板上市公司的銷售成本為429145621.93,是創業板上市公司的2.84倍,財務費用為6823567.25,是創業板上市公司的57.88倍,成本費用中其他因素對主板和創業板上市公司銷售凈利率的差距影響不大,因此,主板上市公司的銷售成本過高和財務費用的差距是其低于創業板上市公司銷售凈利率的主要原因。

對主板上市公司而言,要想提高銷售凈利率,進一步提高權益凈利率,需要對其銷售成本進行嚴格控制,以提高公司的盈利能力。對創業板上市公司而言,其財務費用為-122,100.49,低于主板上市公司的6,823,567.25,造成這種現象的主要原因是其負債總額遠遠低于主板上市公司所導致的,一方面說明創業板上市公司的短期和長期償債能力都很強,但另一方面也說明公司的貨幣資金大量滯留在銀行,不能投入到企業運營當中,無疑是對資源的浪費,會變相的增加企業成本,因此,創業板上市公司應當從財務管,利用資產負債率制定合理的舉債決策,能力的同時,最大限度的利用財務杠桿步提高公司的競爭能力。上市公司綜合評價 根據以杜邦模型對我所作的分析,可以對主板和創業板上市理狀況做出以下評價。——創業板超募現象嚴重。我國主板和創,創業板上市公司的。僅從財務風險的角公司穩健的經營作遠遠高于行業標準,重,其主要原因有:行市盈率,進而爭運用的資金就越充性的預期以及適度的流動性充足;(3)上市公司自身的超度以及保薦機構的承銷收入與超募資金掛鉤的制度帶來了創業板公司超募資金短時間內集中爆發的現象。

第二,資產管理評價——創業板沒有合理充分運用超募資金。從總資產周轉率來看,創業板上市公司不如主板上市公司,表明創業板上市公司的資產利用效率不高。創業板上市公司的規模較小,銷售收入較少,而貨幣資金項目卻大于主板上市公司。此外,創業板上市公司的財務費用為負數,這說明其沒有充分運用由于新股發行而獲得的巨額超募資金。資金籌集到手,但創意和新項目卻未產生,這是許多創業板公司沒有充分利用募集資金的原因所在。

第三,成本費用管理評價——主板的成本費用過高。主板上市公司的銷售收入為576,522,233.27,是創業板上市公司的2.08倍,銷售成本為429,145,621.93,是創業板上市公司的2.84倍,財務費用為6,823,567.25,是創業板上市公司的57.88倍,銷售成本和財務費用較高造成了主板上市公司凈利潤只是創業板上市公司的1.10倍。一方面,這表明了創業板市場的超募現象比較嚴重;另一方面,說明了主板上市公司的銷售成本較高,其對成本的控制狀況不如創業板上市公司。

三、主板與創業板上市公司建議

(一)對主板上市公司的建議 主板上市公司的銷售凈利率遠遠低于創業板上市公司,銷售成本過高和財務費用的差距是其低于創業板上市公司銷售凈利率的主要原因。這表明主板上市公司一方面應加大科研投入,引進高端的生產設備,努力降低產品成本;另一方面應當繼續研發新產品,向市場推出毛利率較高的產品,以進一步提高銷售凈利率。

(二)對創業板市場的建議 針對創業板市場中存在的嚴重超募現象和高風險,本文提出以下改進建議:

第一,完善我國的新股發行制度。針對創業板的超募問題,需要進一步完善我國的新股發行制度,可以考慮在新股發行中引入存量發行的思路,使企業最終募集資金符合申報材料提出的數額,并考慮參照詢價后的結果,再來反推發行數額,使資金總量可控,以解決資金超募問題。此外,建立創新完善的監管體制,引導健康發展、防患于未然的監管理念,通過持續培訓,使上市公司以及投資者都清楚哪是紅線不能碰,一方面保障上市公司質量,另一方面也能使中小企業獲得源源不斷的上市資源,有效保障市場秩序。

第二,加強對超募資金的使用監管。針對創業板公司獲得的大量超募資金,監管層十分重視,對超募資金的去向作出了相關規定:“創業板上市公司必須明確超募資金用途,需在資金到位后六個月內披露超募資金的使用計劃。并且超募資金必須投資于公司的主營業務,而不能用于開展證券投資、創業投資等高風險投資以及為他人提供財務資助等業務。”這是我國監管層邁出的有力一步。此外,監管層可以引導公司進行科研投資,引進高水平的科研人才,研究開發具有廣闊市場前景和高科技含量的項目,以使企業合理有效地使用超募資金。

第三,降低創業板企業的技術風險。技術優勢是多數創業板高科技企業賴以生存發展的根基,技術落后、技術研發或市場化的失敗很容易成為高科技企業心中的“夢魘”,比如:柯達這家一度近于壟斷全球膠卷市場的公司,1999年凈利潤曾達到94億美元,因為數碼時代來臨,市場嚴重萎縮,業績大幅下滑股價大跌,2008年虧損4.4億美元,最終從道瓊斯30種工業股票平均價格指數成分股中被剔除。柯達的悲劇在于公司沒有踏上數碼時代的節拍。因為數碼成像與膠卷在技術上大相徑庭,在數碼相機的競爭性市場中,柯達已經沒有可能再充當行業龍頭的角色。對于一些高科技企業來說,最大的風險,有時候并非來自行業本身,而是來自替代性技術。替代性技術對原有市場的沖擊很可能是顛覆性的。

[1]張先治、陳友邦:《財務分析》,東北財經大學出版社2007年版。

猜你喜歡

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

數學理論與應用(2016年1期)2016-02-28 09:26:09

中國化妝品(2003年6期)2003-04-29 00:00:00