上海水仙電器股份有限公司應收賬款實證研究

2012-03-07 10:14:40西北農林科技大學

財會通訊 2012年26期

西北農林科技大學 梁 玨 孔 榮

作為以盈利為目的的經濟組織,企業為了擴大產品銷售量,提高產品競爭力,擴大市場占有份額,最終增加企業利潤,除了采用提高產品質量和實行價格優惠等方法外,大量運用商業信用進行促銷,賒銷即為其中一種。然而,由于我國市場經濟秩序還不規范,企業之間的信用狀況良莠不齊,應收賬款在企業資產總額中的比例逐年上升。因此,如何從根本上解決企業應收賬款居高不下的問題,對企業防范壞賬風險,減少三角債的發生,降低企業經營管理成本,保證企業正常運行的合理現金流量,以及提高企業的市場競爭力都具有重要意義。本文以上海水仙電器股份有限公司(以下簡稱水仙公司)為例,通過分析應收賬款對其短期借款行為的影響、應收賬款賬齡及應收賬款對其銷售額的影響,說明該公司正是由于應收賬款管理不善,引發了巨大的財務危機,并最終導致公司退市。

一、水仙公司應收賬款對其短期借款行為影響分析

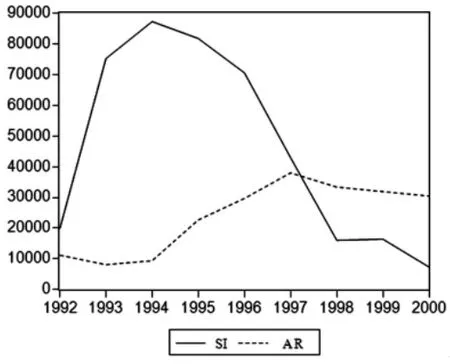

數據取自巨潮資訊網上海水仙電器股份有限公司1992年至2000年的財務報表,通過分析這9年的數據,可以得出應收賬款對其短期借款的影響(見表1、圖1)。

第一,模型建立。從圖中可以看出,應收賬款與短期借款的一致性很高,可以假設企業為了彌補當年應收賬款的漏洞不得不籌措短期借款。根據假定,建立短期借款Yt與應收賬款Xt關系的模型:

表1 1992~2000年上海水仙電器股份有限公司應收賬款與短期借款金額

Yt=b0+b1Xt+u

式中,Yt為短期借款,Xt為應收賬款,u為隨機誤差項。分析結果如表2所示:

根據1992~2000年上海水仙電器股份有限公司應收賬款與短期借款的數據,使用最小二乘法估計的消費模型為:

表2 回歸分析結果

Yt=-972.2553+1.035291Xt

S=(1569.531) (0.059907)

T=(-0.619456) (17.28164)

R2=0.977098,F=298.6549,S.E.=1943.768

第二,實證檢驗:

經濟意義檢驗:回歸系數估計值b1=1.035291>0,說明該公司短期借款與其應收賬款正相關,當其他條件不變時,應收賬款每上升1萬時,短期借款增加1.035291萬。

擬合優度檢驗:Adjusted R-square d=0.973827說明回歸方程及上述樣本影響力的解釋度為97.38%,即應收賬款能對短期借款變動的97.38%做出解釋,擬合優度較好。

以上結果表明假定成立,該公司正是由于應收賬款無法收回,資金周轉困難而進行短期借款,而這部分資金并非無償使用,由此進一步增加了企業的財務負擔。

二、水仙公司應收賬款賬齡分析

由于數據資料有限,本文僅就1996年~1999年水仙公司的賬齡進行分析:

表2 1996~1999年上海水仙電器股份有限公司應收賬款賬齡

由表2可以看出從1995年開始應收賬款急劇增加,1997年之前90%應收賬款賬齡在一年以內。而到了1998年、1999年該公司一年內應收賬款銳減,分別減少至44.7%、31.4%。1~2年的賬齡則分別增加至45.2%、22.2%,1999年公司2~3年和3年以上的應收賬款更是高達30.6%和15.8%。會計師事務對應收賬款進行審計時,會依據謹慎性原則及國際慣例,對賬齡時間長的應收賬款做出壞賬處理。處理方法通常有:對于制造業,賬齡為半年至一年的應收賬款,按50%計列壞賬;賬齡超過一年者,按100%計列壞賬。

以1998年為例,壞賬所占應收賬款的比例為77.63%(15502×50%+(34654-15502)×100%=26903,26903/34654=77.63%),而1997年壞賬所占比例僅為54.47%。也就是說隨著應收賬款的增加,壞賬損失進一步擴大;另外,在加大收欠工作方面也增加了費用,從而更加擴大了損失面。

三、水仙公司應收賬款對銷售額的影響分析

圖2 應收賬款與銷售額關系圖

由圖2也可以看出應收賬款的增加對銷售額的促進作用是有限的。1992到1994年由于采用賒銷方式,企業的銷售額也出現了較大幅度的增長。但1994年以后企業的銷售額開始滑坡,大量的應收賬款嚴重地影響了企業利潤,最終由于這些問題造成了水仙公司最終退市。水仙公司由于應收賬款管理不善抹殺了很多應收賬款的正面影響,形成了一系列呆賬、壞賬,造成企業資金長時間被對方無償占用等等。于是企業不得不通過短期借款來保障企業的現金流,而大部分資金屬于有償使用。

四、結論及建議

綜上所述,本文通過對水仙公司應收賬款的實證研究,可以得出以下結論:一是短期借款確實是緩解應收賬款不能有效回收的一種手段,但不是最終的解決辦法,大量依賴短期借款只能增大企業的資金成本,擴大損失面。二是隨著應收賬款數額的增加,壞賬損失將逐步擴大;此外,在加大收欠工作方面也增加了費用,加重企業財務負擔。三是應收賬款對提高企業的銷售收入確實有一定積極作用,但這種作用有限。企業擴大銷售收入必須依靠技術進步,塑造企業核心競爭力。

為此,應該采取以下對策:一是進行應收賬款的事前管理。具體為:設立資信管理部門根據市場部、銷售部、財務部提供的信息,重點調查客戶在經營、支付能力等方面的重大變化情況和違規事件,及時分析客戶信用度變化情況,定期做出客戶信用分析報告,提出銷售策略以及欠款警戒線建議,以便及時調整銷售方案。二是進行應收賬款的事中控制。具體為:建立賒銷申報制度。公司要對應收賬款加強管理,不能只從銷售人員口中了解情況,應當建立健全的賒銷申報制度,嚴格控制應收賬款的發生;加強合同管理。及時地對銷售合同的執行、跟蹤、檢查起監督和預警作用。三是進行應收賬款的事后控制。具體為:建立合理的催收程序;定期致電、面談,必要時委托律師;參加應收賬款的保付代理業務。它是一種專門為賒銷設計的集融資、結算、財務管理和風險擔保于一體的綜合性金融服務產品。它可以在一定程度上緩解企業資金需求壓力,加速企業資金周轉速度,也為產品適銷對路、貨款回籠周期較長的企業擴大規模提供了新的思路。四是進行應收賬款的反饋控制。主要是對已經發生的應收賬款以及催收過程存檔、分析,指出各控制環節的缺陷,提出改進意見,并及時反饋給事前控制階段,重新評估事前控制的可靠性和可行性,并及時作出相應的調整和修正。

[1]傅秉瀟:《應收賬款賬齡分析表編制方法及應用》,《財會通訊》2005年第3期。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

云南畫報(2020年9期)2020-10-27 02:03:26

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44