中美股市的聯動分析

2012-03-14 10:21:54王建新許婷婷

對外經貿 2012年6期

關鍵詞:效應

王建新 許婷婷

(蘇州大學東吳商學院,江蘇蘇州215006)

一、引言

自2001年我國加入WTO后,我國的資本市場也逐步開始了市場化的改革,2003年瑞士銀行做成了我國QFII的第一單;2005年中國的資本市場進行了股權分置改革,大大提高了股票市場的流動性;2006年,中國人民銀行正式出臺QDII措施,為境內投資者境外投資開辟了一條渠道。經過一系列的市場改革,我國股票市場的發行、交易、流動性、定價等方面都取得了長足的發展,與國際資本市場也逐步趨同。隨著改革開放越來越深入,我國資本市場與國際資本市場的聯系也越來越緊密,而世界成熟資本市場的代表是美國股票市場,因而仔細研究中國股票市場與美國股票市場的關系具有一定的代表意義。

為什么不同的股市之間會存在聯動性,學者們有多種解釋。目前,股市之間存在聯動性的主流觀點是市場基礎假說與市場傳染假說。市場基礎假說是指在全球經濟一體化的大背景下,專業分工已經從一國擴展到全球,每個國家都是專業分工體系的一部分,宏觀經濟變量的變動會通過全球產業鏈傳遞到世界的每個角落,因而使得各國的股市具有聯動性。市場傳染假說是指投資者的行為具有盲從的羊群效應,在信息不對稱的情況下,負面情緒的沖擊會被投資者的心理預期進一步擴大,并通過公眾媒體在各國投資者之間傳播,情緒的渲染使得各國股市的波動具有聯動性。

二、數據說明與模型假設

本文選用的數據是上證指數與標準普爾500指數的日收盤指數,并計算出對數收益率,數據來源于wind數據庫。數據的選取期限是2006年1月1日至2011年6月30日,選取的原因是,經過一系列改革,我國股市市場化程度更高,在此基礎上研究兩者的關系具有更深切的意義。由于中美節假日的差異(中國在春節期間是停市的,而美國是正常開市的,美國在圣誕節期間是停市的,而中國股市是正常開市的),本文剔除了差異的部分,最終選取了1291數據。

(一)Johansen協整關系與Granger因果關系檢驗

Johansen法是在檢驗變量進行單位根檢驗基礎上,估計一個特殊的VAR模型,利用極大似然估計來檢驗多個變量間的協整關系。Y表示g×1向量,包含這些變量的k階滯后項的VAR是:

然后將式(1)轉化成誤差修正模型(VECM),轉化后公式如下:

其中

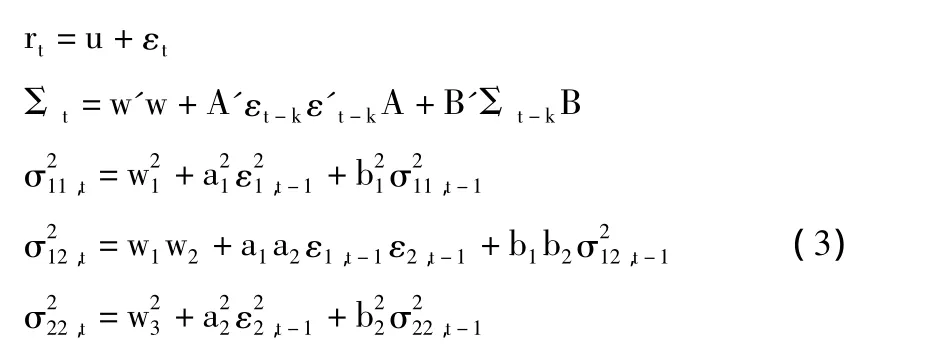

(二)基于BEKK的波動溢出效應

金融市場是相互關聯的,金融市場的波動不僅源于自身的波動,還受到其他市場波動因素的影響,市場之間波動的傳導效應就是“波動溢出效應”。

其中:u是rt的市場平均值,εt是當期的擾動項,w是下s三角矩陣,A與B都是對角矩陣(本文是2×2對角矩陣)。上式反映了波動的ARCH效應,矩陣B的元素反映了波動率傳導的持久性,即波動的GARCH效應。通過b1b2檢驗的顯著性來檢驗中美股市聯動性的相互影響。

三、中美股市聯動的實證分析

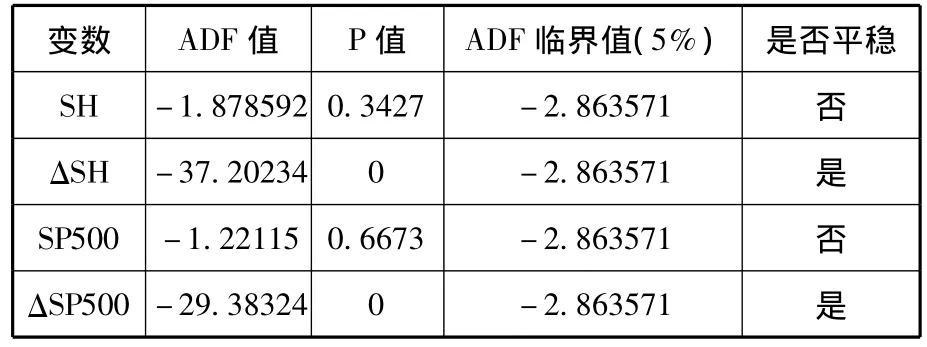

(一)平穩性檢驗

根據中美股市的日收益率數據得出:中美股市的收盤價沒有通過單位根檢驗,數據是不平穩的,中美股市的對數收益率通過了單位根檢驗,數據是平穩的。

表1 中美股市的平穩性檢驗

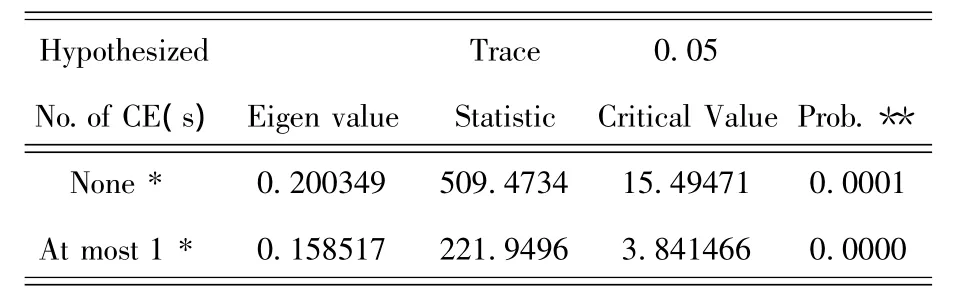

(二)協整關系與因果關系檢驗

從實證檢驗的結果可知,中美股市的對數收益率在5%的顯著性水平上拒絕了原假設,說明中美股市的收益率存在長期協整關系。

表2 中美股市收益率協整關系檢驗

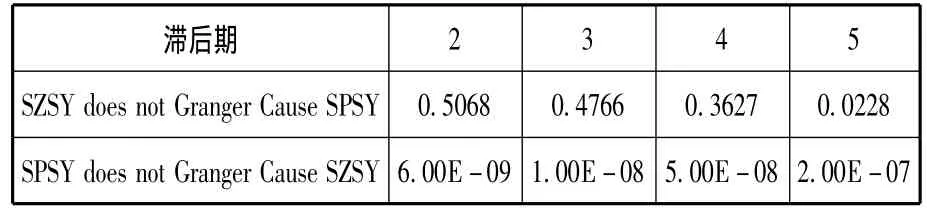

從因果關系的檢驗結果可知,2006年以來,中美股市只存在單向的因果關系,美國股市的收益率影響中國股市的收益率;中國股市的收益率對美國股市收益率沒有影響。

表3 中美股市收益率Granger因果檢驗

(三)波動溢出效應的檢驗

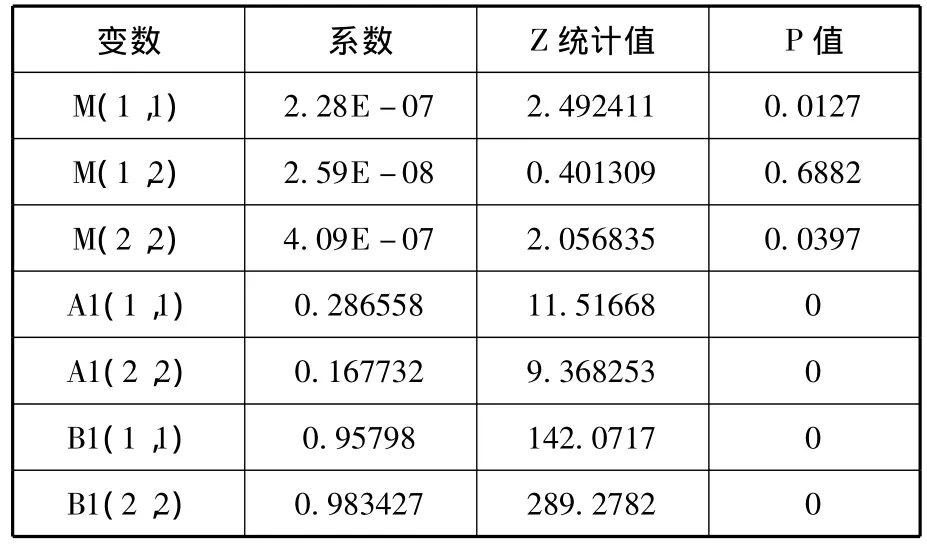

表4 波動溢出效應檢驗

從檢驗結果可知,A與B的矩陣相關系數顯著,說明中國股票市場與美國股票市場存在顯著的雙向溢出效應,這反映了中國股市與美國股市已經開始受一些共同信息的影響而產生共同的波動。其原因在于隨著中國融入世界經濟,在世界經濟中扮演的角色越來越重要,中國股票市場不再完全獨立于世界股票市場而自行運轉,而是與美國股票市場之間顯示了雙向的波動溢出效應,顯示了市場一體化程度的提高。

四、結論

實證結果表明,盡管中國股市收盤價對美國股市收盤價影響不顯著,但美國股市收盤價顯著影響中國股市收盤價,且美國股票市場的波動與上海股票市場的波動存在明顯的溢出效應。中國股市與美國股市聯系日益緊密,其原因如下:

1.中國已經完成的股權分置改革是一場革命,股市的市場化以及國際化的道路已成定局,中國股市不再獨立于世界股市而自行運轉,而是日益向海外成熟股市靠攏。

2.隨著市場經濟體制日益完善,中國經濟高速發展的在世界經濟格局中扮演的角色越來越重要,尤其是2008年金融危機后更是發揮了中國的作用,在實體經濟更多地參與世界經濟的合作與競爭的同時,資本市場的建設與監管也逐步向國際統一規制趨同。

3.作為股票市場主體的投資者的信息收集、分析能力日益增強,投資理念日益豐富,尤其是在金融危機之后,微觀主體的多元化、成熟化使得市場的聯動性加強。

[1]張福,趙華,趙媛媛.中美股市協整關系的實證分析[J].統計與決策,2004(2).

[2]韓非,肖輝.中美股市間的聯動性分析[J].金融研究,2005(11).

[3]陳漓高,吳鵬飛,劉寧.國際證券市場聯動程度的實證分析[J].數量經濟與技術經濟研究,2006(11).

[4]張兵,范致鎮,李心丹.中美股票市場的聯動性研究[J].經濟研究,2010(11).

[5]趙振全,薛豐慧.股票市場交易量與收益率動態影響關系的計量檢驗:國內與國際股票市場比較分析[J].世界經濟,2005(11).

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30