我國非正規金融市場規模影響因素的實證分析

2012-10-17 10:15:02褚鵬

對外經貿 2012年6期

關鍵詞:金融

褚 鵬

(國泰君安余姚營業部,浙江 余 姚315400)

一、引言

改革開放以來,我國經濟實現了30多年的高速增長。伴隨經濟的高速增長,我國的金融制度也逐步完善,而在正規金融市場蓬勃發展的同時,非正規金融市場也迅速地活躍起來,并已形成了相當大的規模。據中央財經大學課題組調查測算(2005),中國地下信貸規模介于7400億~8300億元之間,地下融資規模占正規途徑融資規模比重平均達28.07%。以非正規金融最為發達的溫州地區為例,2001年溫州非正規金融借貸規模約為300億~350億元,是當年溫州市GDP的32% ~38%,是年末金融機構貸款余額的42% ~50%(陳明衡,2005),而溫州銀監局(2005)根據調查結果顯示,溫州市用于民間借貸的資金達400億。鑒于非正規金融市場的規模如此巨大,研究非正規金融市場的影響因素至關重要。

對于非正規金融市場的產生原因,麥金農和肖(1973)認為金融抑制和金融約束是發展中國家產生非正規金融的根本原因,隨著金融市場化過程的持續,這種現象是可以消除的。然而這個理論在解釋我國非正規金融市場問題上似乎產生了悖論,我國從改革開放前的高金融抑制狀態逐步實行金融市場化,但隨著金融市場化程度的加深,非正規金融市場卻歷經了規模卻顯現由小到大的變化趨勢,不僅沒有消除非正規金融的存在,反而使得其發展更迅速。面對理論和現實的偏離,我們有必要更深入地進行分析,檢驗金融市場化對解決非正規金融問題的有效性,為融合我國二元金融市場、促進金融市場的日趨完善提供依據。

二、非正規金融市場規模影響因素的實證模型

(一)模型建立

非正規金融市場的規模由資金的供給和需求雙方共同決定。對于非正規金融組織來說,在短期,廣義貨幣供給量的增加,能使非正規金融組織獲得更多的資金空間,非正規金融市場規模也會相應變大。在長期內非正規金融組織的資金量受到收入水平的影響,當收入水平提高時,資金量會增大。收入水平提高依賴于經濟增長的支持,所以隨著國內生產總值的增長非正規金融市場的規模會擴大。因此,本文將國內生產總值和廣義貨幣供給量作為非正規金融市場供給的衡量指標,當國內生產總值和廣義貨幣供給量增長時,非正規金融市場的規模也會擴大。

對于非正規金融市場的需求方面來看,當借款人能從銀行中獲得貸款時他是不會選擇向非正規金融組織借款的,在我國現行金融制度下,銀行受到產權問題和利率管制等非市場化因素的影響,信貸供給量與信貸結構不合理,因此出現了信貸供給不足的情況,隨著銀行市場化程度的深化,其信貸供給也會逐漸與需求同步,那么借款人通過非正規金融市場進行融資的需求將會下降,非正規金融市場的規模也會減小。所以銀行市場化程度的提高會減小非正規金融市場的規模,銀行市場化的程度可以用金融市場化指數來衡量,金融市場化指數越高,非正規金融市場規模越小。

基于以上分析,可以認為國內生產總值、金融市場化指數、廣義貨幣的供給量都對非正規金融市場的規模有重要的影響,非正規金融市場的規模用Q表示,國內生產總值用GDP表示,金融市場化指數用FCL表示,廣義貨幣供給量用M2表示,那么模型可以表示為:

(二)數據的來源和測算

1.非正規金融市場的規模

非正規金融市場處于政府的監管之外,因此要獲得相關的數據只能通過調查估算的方法來進行。本文所使用的1984—2003年的非正規金融市場規模的數據來源于李建軍(2005)的估算,2004—2010年的數據采用相同方法進行估算,估算的數據來源于《中國金融年鑒2005—2011》與《中國統計年鑒2005—2011》。

2.金融市場化指數

在本文中,1984—2006年的數據來自莊曉玖(2007)的估算,2007—2010的數據采用相同的方法進行估算,估算的數據來自于《中國金融年鑒2008》和《中國金融年鑒2010》。

3.國內生產總值與廣義貨幣供給量

本文使用了我國1983—2010年的GDP數據,其來源是《中國統計年鑒2011》。由于正式統計數據的缺乏,1983—1989年的廣義貨幣供給量采用易綱(1996)的測算值,1990—2010年的廣義貨幣供給量來源于《中國統計年鑒2011》。

(三)實證研究

我們將公式1取對數,得到:

先對模型進行平穩性檢驗,再進行協整檢驗,最后進行格蘭杰因果檢驗與脈沖響應函數分析。

1.平穩檢驗

在對時間序列進行分析之前,首先應該通過平穩性檢驗。檢驗結果表明,經過對數化處理后的數據,lnQ、lnGDP、lnM2和lnFCL的ADF統計值的絕對值小于其任意置信水平的臨界值,不能拒絕原假設,因此都是非平穩的。每個時間序列數據經過一階差分后在5%顯著性水平下拒絕零假設,所以四組時間序列都是一階單整序列,即lnQ~I(1)、lnGDP~I(1)、lnM2~I(1)、lnFCL~I(1)。通過ADF單位根檢驗,我們得知解釋變量和被解釋變量都為一階單整序列,它們之間可能存在著長期均衡穩定關系,即協整關系。

2.協整檢驗

協整檢驗可以分為雙變量檢驗和多變量檢驗,本文涉及的變量包括非金融市場規模(Q)、國內生產總值(GDP)、廣義貨幣供給(M2)和金融市場化指數(FCL),屬于多變量檢驗。

本文采用恩格爾—格蘭杰法對時間序列進行協整檢驗。這種協整檢驗方法是對回歸方程的殘差進行單位根檢驗。

本文對時間序列的殘差序列進行ADF檢驗,結果如表1:

表1 殘差ADF檢驗結果

檢驗結果顯示,殘差序列在1%的顯著性水平下拒絕原假設,接受不存在單位根的結論,因此可以確定殘差序列為平穩序列,即為I(0)序列。上述結果表明Q、GDP、M2和FCL之間存在協整關系,即存在長期穩定的關系。

3.格蘭杰因果關系檢驗

本文在檢驗過程中選取4個不同的滯后期,分別為2、3、4、5,分別對 Q 與 GDP、M2 與 FCL 進行格蘭杰因果關系檢驗,結果表明GDP、M2、FCL是引起Q變動的格蘭杰原因,但Q不是引起GDP、M2、FCL三者的格蘭杰原因,只呈現單向關系。

4.VAR模型與脈沖響應函數分析

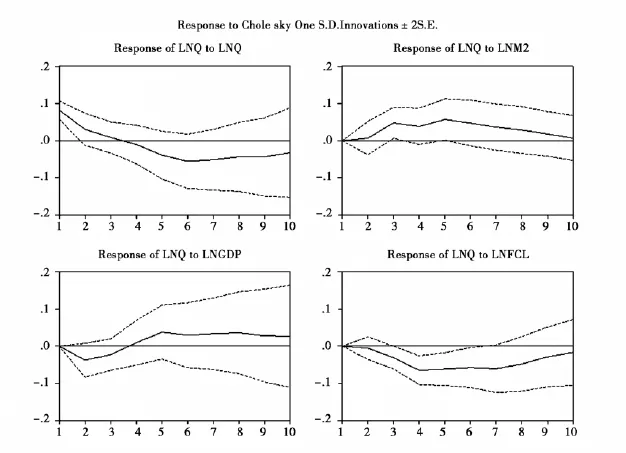

建立 Q,GDP,M2,FCL 的 VAR(3)模型并在此基礎上利用脈沖響應函數分析這幾個指標的內在關系。利用軟件進行OLS估計,再對以上模型進行穩定性檢驗,得到VAR(3)模型是平穩的,可以在該某型的基礎上進行脈沖響應分析,得到圖1:

圖1 脈沖響應函數結果

在圖1中,橫軸表示沖擊作用的滯后期間數,其單位是年份,縱軸表示非正規金融市場規模的變化率,實線表示脈沖響應函數,代表了非正規金融市場規模對相應變量沖擊后的反應,虛線表示正負兩倍標準差偏離帶。

根據脈沖響應函數的結果,可知當本期給廣義貨幣供給量一個正沖擊后,非正規金融市場規模在前3期內保持擴大的趨勢,在第3期到第5期時出現上下波動,在第6期到達最高點以后,這種影響逐漸下降,到第10期時,廣義貨幣量對非正規金融市場規模的影響已很小了。這表明廣義貨幣量受到某一外部條件的沖擊后,會將這種影響傳遞到非正規金融市場的規模上,給非正規金融市場規模帶來同向的沖擊,在短期內這種沖擊具有顯著擴大非正規金融市場規模的效應,而在長期內這種效應的持續能力并沒有這么強。當在本期給國內生產總值一個正沖擊以后,在第1期到第2期內,非正規金融市場規模會下降,在第2期到第4期內這種反向作用的程度減弱,在第4期到第5期內,這種沖擊的影響由反向變化到同向,并在第5期之后保持穩定。這表明,國內生產總值的增長從長期來看對非正規金融市場的規模有擴大作用,并且持續時間較長。當在本期給金融市場化指數一個正沖擊后,非正規金融市場規模迅速的下降,在第4期后這種影響減小,但一直是起反向作用并具有較長的持續效應。這表明金融市場化指數與非正規金融市場規模是呈反向運動的,當金融市場化指數受到正沖擊以后,非正規金融市場的規模反而減小,這種效應在長期內都將存在并且具有一個相對穩定的趨勢。

三、實證結果歸納與分析

(一)實證結果歸納

1.平穩性檢驗結果

通過對樣本數據的單位根檢驗可以得出,非正規金融市場規模、國內生產總值、廣義貨幣供給量和金融市場化指數都是不平穩的,而一階差分序列都是平穩的,所有序列均是一階單整的變量,屬于I(1)序列。

2.協整關系檢驗結果

根據協整檢驗的結果,非正規金融市場規模、國內生產總值、廣義貨幣供給量和金融市場化指數之間存在著協整關系,可以實現長期均衡。

3.格蘭杰因果關系檢驗結果

通過格蘭杰因果關系檢驗,國內生產總值、廣義貨幣供給量和金融市場化指數均是非正規金融市場規模的格蘭杰原因,并且只呈單向關系。

4.VAR某型與脈沖響應函數

對VAR(3)模型進行檢驗后,得到該模型是平穩的,可以進行脈沖響應函數分析。通過脈沖響應函數分析的結果可以看到,三個變量受到正沖擊后,國內生產總值在長期中對非正規金融市場規模具有促進作用,廣義貨幣供給量在短期內會擴大非正規金融市場規模,但在長期內這種影響會減弱,金融市場化指數會減小非正規金融市場的規模并在長期內具有穩定的趨勢。

(二)實證結果分析

通過對非正規金融市場規模與國內生產總值、廣義貨幣供給量和金融市場化指數之間的關系進行檢驗,得到的結果與理論分析的結論相同,即國內生產總值、廣義貨幣供給量的變化會引起非正規金融市場規模同方向的變化,國內生產總值具有長期的影響,而廣義貨幣供給量只有短期內影響較為顯著,金融市場化指數的增大會減小非正規金融市場規模,并在長期內保持這個趨勢。

從計量模型的結果看,國內生產總值的增加會擴大非正規金融市場的規模,隨著經濟的發展,國民收入的增加成為必然,收入的增加使得國民的資金擁有量得到提高,于是如何配置自有資金成為國民急待解決的問題,當非正規金融市場帶給人們高收益時,他們自然會選擇將資金投入其中,所以面對國內生產總值的增加所帶來的資金量提升,政府應當合理地進行引導,使這些資金能有合理的投向,那么資金持有者也就不需要利用非正規金融市場來獲益。廣義貨幣供給量的增加也會使得非正規金融市場的規模擴大,但持續效應不強,廣義貨幣供給量的增加是為了更好地服務于經濟發展,當廣義貨幣供給量增加時投資和金融市場會相當活躍,但這些資金沒全部投入到實體經濟或正規金融市場中,相反有一部分流入到非正規金融市場中進行獲利,這同時也說明我國的一些資金還缺乏合理的投資路徑。金融市場化指數是用來衡量金融市場化程度的,而金融市場化指數跟非正規金融金融市場規模呈反向運動,這說明金融市場化程度的提升有效地限制了非正規金融市場的規模,而金融市場化對非正規金融市場的資金供求雙方來說對具有著重要影響,對于資金供給方來說,經濟的發展和廣義貨幣的擴張使得其迫切需要有效的資金配置方式,而金融市場化程度的加深,不僅提高了資金收益率而且使有效投資的形式日益多樣化,那么就能更合理的引導資金配置,從而減弱資金供給方對非正規金融市場的依賴;對于資金需求方來說,金融市場化程度的加深能減輕非市場化因素所帶來的銀行信貸供給不足,當銀行信貸供給增加并且供給結構趨于合理時,非正規金融市場的資金需求就會減小,那么其規模也會相應變小。

[1] 高鐵梅.計量經濟分析方法與建模[M] .北京:清華大學出版社,2003:249-297.

[2] 李建軍.中國地下金融規模與宏觀經濟影響研究[M] .北京:中國金融出版社,2005:13-210.

[3] 吳國聯.溫州金融生態透析[M] .上海:上海三聯出版社,2006:273-360.

[4] 李建軍.中國地下金融調查[M] .北京:中國金融出版社,2006:117-163.

[5] 莊曉玖.中國金融市場化指數的構建[J] .金融研究,2007(11).

[6] 林毅夫,孫希芳.信息、非正規金融與中小企業融資[J] .經濟研究,2005(7).

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24