房產稅改革與房價關系實證探析——以福建龍海為例

2012-03-20 05:21:04朱斌

地方財政研究 2012年7期

關鍵詞:改革

朱 斌

(福建省財政廳,福州 350003)

一、與房產稅改革相關的文獻綜述

國內現有對房產稅(物業稅)改革的研究若按分析方法大致可以分作兩類:一是采用理論定性分析法,對我國房產稅改革作出定性分析而得出結論;二是通過收集有關數據,建立數理模型進行定量或數學模擬分析,從實證的角度論證我國房產稅改革的可行性。若按觀點內容又大致可以分為三類:一是可行論,這類觀點認為我國房產稅改革具備可行性(王曉華(2010),賈康(2010),王鵬、李菁(2010),徐策(2010),韋志超、易綱(2006),劉潔、李文(2010));二是質疑論,通過對我國房產稅效應進行分析,認為我國房產稅改革不具可行性(王智波(2008));三是條件論,認為只有改革先決條件具備,改革才可行(唐明(2008,2009),吳旭東、李晶(2006),李敏(2010),李夢娟(2010))。

關于采取何種改革模式去實現上述目標,有以下兩種觀點:一種模式是,通過將國有土地使用權的批租出讓制改為年租稅制,把房地產開發階段一次性繳納的土地出讓金分攤到保有環節,以房產稅的形式按年繳納。同時,將現行的房地產開發、銷售、持有環節的房產稅、城鎮土地使用稅合并為房產稅;將印花稅、契稅合并為契稅;取消土地增值稅等其他不合理的稅費。另一種模式是,在不從根本上改革土地批租出讓制的前提下,僅對現有的與房地產開發、銷售、持有環節的各稅種進行歸并、整合和改革,即第一種模式中涉及稅改的部分內容。

可以看出,兩種模式涉稅部分觀點相同,即通過歸并、整合和改革房地產所涉各稅種,旨在合理分攤房地產開發、銷售、保有三環節稅負,避免重復征稅;差異在于是否改變現有的國有土地使用權批租出讓制。選擇第一種改革模式,將土地開發環節收取的出讓金分攤到各年征收,有利于降低房地產開發成本,一定程度上或能殺跌房價,降低居民購房門檻,降低房地產行業金融風險,同時將一次性獲取的土地批租收入分攤到各年以稅的形式收取,能形成地方政府長期穩定的財政收入,有利于改變地方政府過分依賴賣地的短期行為模式;但是,若改革時機的選擇以及配套措施等未能考慮周全,很可能會出現如下問題:一是改革導致地方財力吃緊;二是改革后出現高稅率的房產稅;三是改革可能會出現橫向不公平,苦樂不均等問題。顯然,采取第一種改革模式進行一步到位式的改革,難度較大,采取分步實施,循序漸進,各個突破的改革方式則較為可行。

房產稅改革必然會影響房地產市場、政府財政和社會公眾行為。但是房產稅改革在我國并未統一部署與實施,尚處于模擬評稅階段,所以對改革的影響進行定量的模擬測算分析就凸顯重要。目前,國內部分模擬評稅試點作法是假設房產稅、城鎮土地使用稅合并統一開征房產稅后,總體稅負不變,從而得出新稅稅率。本文正是基于這一基本想法,利用龍海市的部分數據,建立計量經濟模型,從實證角度來檢驗此改革模式與房價之間的關系。

二、房產稅改革與房價關系的實證分析

(一)數據整理與模型設定

1.變量選取、數據來源及處理。變量Taxt包括四部分:分別是房產稅、城鎮土地使用稅收入之和(萬元)記為ReformModel1;房產稅、城鎮土地使用稅、耕地占用稅收入之和(萬元)記為ReformModel2;房地產營業稅收入(萬元)記為Hbusinesstax;契稅收入(萬元)記為Contracttax。變量Hpt為商品房銷售季度均價(元),記為Houseprice。變量Hst為商品房季度銷售面積(平方米)。

本文采用的數據為龍海市2006年-2010年各年度的季度數據,與房地產相關的各稅種收入數據來源于龍海市財政局、地方稅務局;商品房銷售面積、銷售季度均價等數據來源于龍海市統計局。各數據均已進行季節調整,以貨幣衡量的數據已剔除物價因素。為了消除異方差,讓數據更平滑,并使研究結果更有實際意義,對Taxt、Hpt和Hst三個時間序列分別進行了對數化處理。

2.研究方法與模型設定。傳統的經濟計量方法是以經濟理論為基礎來描述變量關系的模型,但是經濟理論通常并不足以對變量之間的動態聯系提供一個嚴密的說明,而且內生變量既可以出現在方程的左端又可以出現在方程的右端,使得估計和推斷變得更加復雜,1980年西姆斯(C.A.Sims)引入的VAR模型能夠很好地解決上述問題,并具有易操作性。

根據西姆斯的理論,如果在一組變量之中有真實的聯立性,那么這些變量就應平等地加以對待,而不應該事先區分內生和外生變量。因此,研究將稅收、房價和商品房銷售面積同視為被解釋變量,考察其滯后值對被解釋變量的影響程度,其之間關系的計量模型可設定如下:

式中:Hpt、Taxt、Hst分別表示商品房季度均價、房地產相關稅收收入和商品房季度銷售量;α、β、λ、ω、準、κ、γ、φ、δ為各變量回歸系數,μt、θt、ηt代表各方程的隨機擾動項,并且與解釋變量和自身滯后值不相關。

(二)數據檢驗

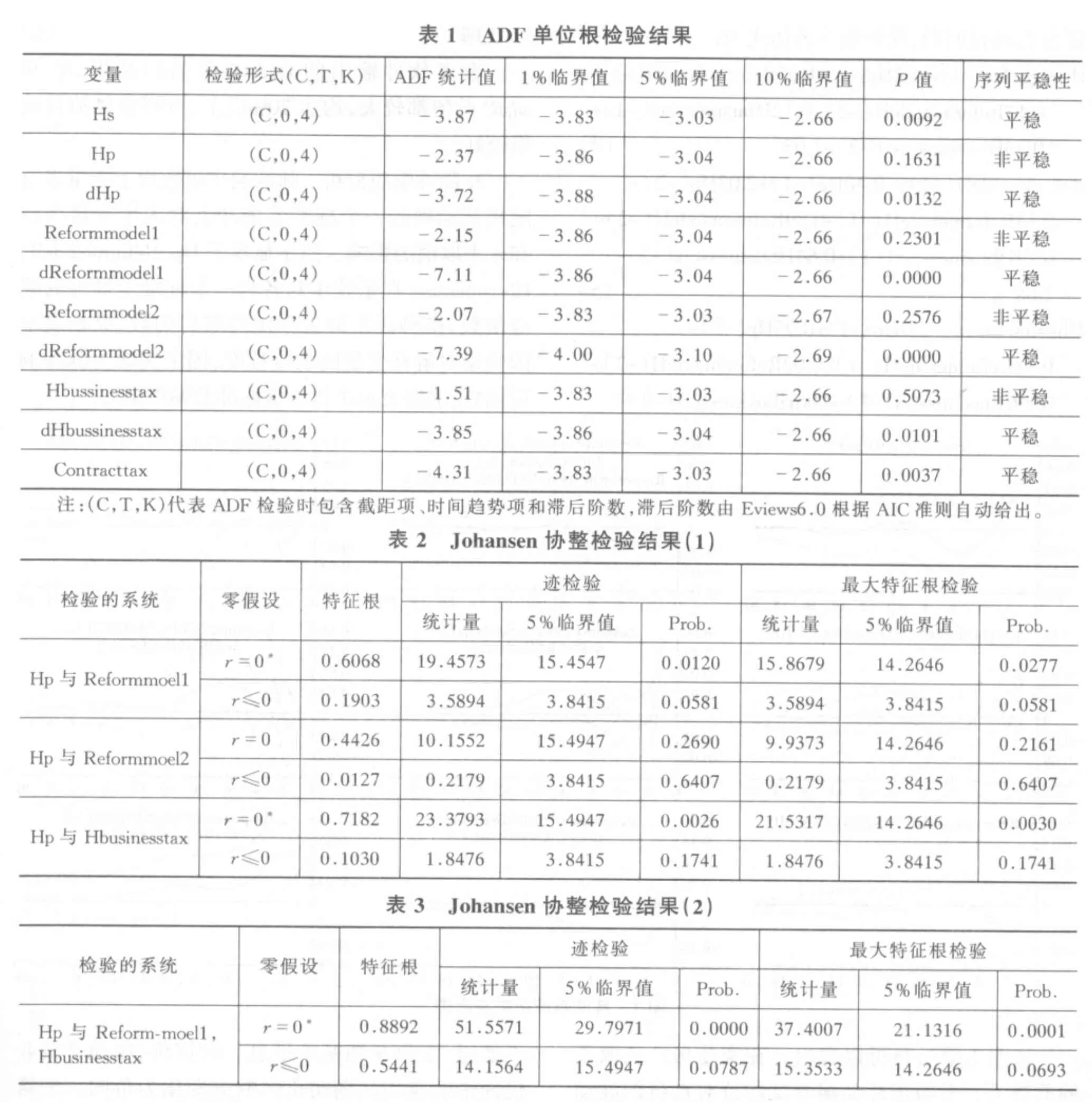

1.平穩性檢驗。本文利用ADF檢驗檢驗時間序列的平穩性。檢驗結果如表1所示,Hs和Contracttax在 1%顯著水平下平穩;Hp、Reformmodel1、Reformmodel2、Hbusinesstax四個時間序列在10%顯著性水平下都是非平穩的,而其一階差分序列dHp、dReformmodel1、dReformmodel2、dHbusinesstax 則 全部平穩。因此,商品房季度銷售面積、契稅收入兩個時間序列是零階單整序列;而商品房季度均價、稅改模式I、稅改模式II以及房地產營業稅收入四個時間序列均是一階單整序列。因此,變量Hs,Contracttax與Hp、Reformmodel、Reformmodel2、Hbusinesstax不存在協整關系,而 Hp與 Reformmodel、Reformmodel2、Hbusinesstax則有可能存在協整關系。

2.協整檢驗。本文采用Johansen協整檢驗的方法來檢驗 Hp 與 Reformmodel、Reformmodel2、Hbusinesstax之間的協整關系,選擇在序列有確定性線性趨勢,而協整方程只有截距項的條件下做協整檢驗。由表2和表3可知,在1%顯著性水平下,變量Hp分別與變量Reformmodel1、Hbusinesstax存在一個協整關系,且Hp、Reformmodel1和Hbusinesstax之間亦存在一個協整關系。

根據表3的檢驗結果,將協整方程寫成數學表達式:Hp=-0.31Reformmodel1+0.34Hbusinesstax+3.49。由此可以看出,變量商品房季度銷售均價分別與稅改模式I、房地產營業稅收入兩變量存在清楚的長期均衡關系。未來若實施改革模式I,長期內將可能會在一定程度上抑制龍海市的房價上漲。按照方程系數意義,房產稅每提高1%,房價將下跌0.31個百分點。而現行的營業稅長期內則會推高龍海市房價,每提高1%,房價將上升0.34個百分點。

?

(三)短期沖擊效應分析

1.VAR模型的構建。協整方程考察了變量間的長期均衡關系,下面我們通過建立VAR模型考察變量間的短期沖擊效應。依據數據檢驗的結果,由于變量Hp僅與變量Reformmodel1、Hbusinesstax存在協整關系,從而本文僅構建將變量 Hp、Reformmodel1、Hbusinesstax納入同個系統來分析的VAR模型。根據AIC和SC準則,本文將VAR(P)的滯后階數P定為2,經過回歸,模型數學表達式為:

參考軟件輸出的OLS相關回歸結果,R2和adjR2的值都較大,均達70%以上,方程整體擬合效果較好。

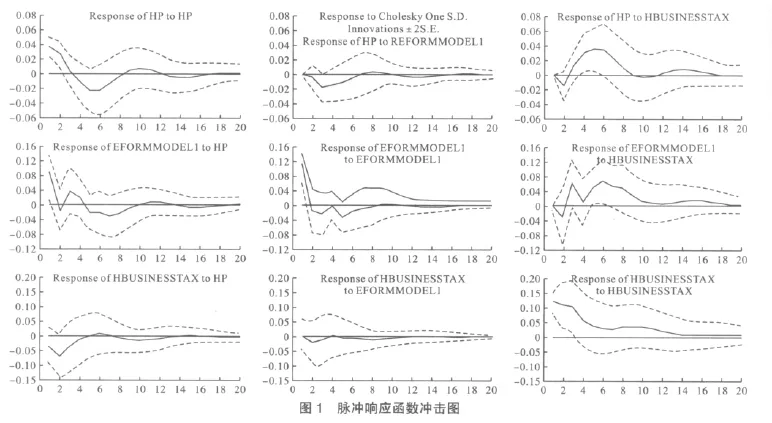

2.脈沖響應分析。脈沖響應函數用于衡量來自隨機擾動項的一個標準差的沖擊對內生變量當前和未來取值的影響。圖1顯示了Hp、Reformmodell、Hbusinesstax在系統中對各自一個標準差沖擊的響應函數,橫軸表示沖擊作用的滯后期數,縱軸表示因變量對解釋變量的響應程度,圖中實線為脈沖響應函數,虛線表示正負2倍標準差偏離帶。

從圖1第一行可以看出,在實施房產稅改革的前提下,龍海市商品房季度均價對自身的波動沖擊比較敏感,于第5期左右達到波谷后,影響逐步減弱,總體形狀符合市場經濟規律。房產稅(物業稅)開征后在第8期之前對龍海市房價有一定抑制作用,這種影響在第3期達到峰值后,在第7期后出現上下震蕩,并于第14期逐漸消失。房地產營業稅對房價的沖擊效應在第2期達到峰谷后,逐步轉為正向,并于第5期左右達到波峰狀態,之后雖又有起伏變化,但總體處于衰減狀態。圖1第二行考察房產稅對各變量標準差沖擊的相應情況:房產稅對自身的沖擊響應比較不敏感,于第9期基本平息。對房價、房地產營業稅沖擊響應均從期初正向響應變化為負向,于第2期達到峰谷,隨后出現漸弱波動,所不同的是,前者圍繞零度線上下震蕩,后者屬于正向波動。圖1第三行考察房地產營業稅對各變量標準差沖擊的相應情況:與房產稅情況相反,房地產營業稅對自身的波動有較強反應,并一直處于正向波動狀態;對來自房價和房產稅的短期沖擊響應則比較弱。

?

3.方差分解。方差分解是通過分析每一個結構沖擊對內生變量變化(通常用方差來度量)的貢獻度,進一步評價不同結構沖擊的重要性。表4是房價、改革后的房產稅和房地產營業稅方差分解的結果:變量Reformmodel1對Hp的短期沖擊效應在前4期增長較快,第3期較前期增長達20倍之多,但在第5期之后逐漸減弱,第7期之后貢獻度基本維持在8%,最大貢獻度在第4期實現,為14%。變量Hbusinesstax對Hp的影響在期初經過加速上升,第6期后基本處于小幅上下波動狀態,最大貢獻度達到51.39%。變量Hp變動來自自身的沖擊在第6期以后較為穩定,在40%左右,最大貢獻度為40.76%。各變量對變量Reformmodel1的沖擊效應貢獻度增長速率不一,變量Reformmodel1對Hbusinesstax和Hp的變動更為敏感,各變量的貢獻度在第8期后較為均衡。房地產營業稅的變動貢獻度主要依賴自身的沖擊,最大貢獻度達83%左右。

(四)Granger因果檢驗

通過協整檢驗發現,房價(Hp)、房產稅改革(Reformmodel1)和房地產營業稅(Hbusinesstax)之間存在著協整關系,但三者之間是否構成因果關系尚需進一步驗證。本文采用Granger因果檢驗進行檢驗,根據AIC信息準則確定各變量的滯后階數為2,對各變量的Granger因果檢驗。檢驗結果如表5所示,在5%的顯著性水平下,Hp是Reformmodel1的Granger原因;在10%的顯著水平下,Hbusinesstax是Hp的Granger原因。

三、主要結論及政策建議

?

在對2006年—2010年龍海市房地產相關時間序列進行數據檢驗后,通過協整分析和建立VAR模型,分別對房價、房產稅改革以及房地產營業稅的長期均衡關系、短期沖擊效應進行了實證分析,得到如下主要結論:

(1)房價Hp、房產稅改革Reformmodel1與房地產營業稅Hbusinesstax存在協整關系,即存在長期均衡關系。從長期來看,將房產稅與城鎮土地使用稅改革歸并對房價存在一定程度上的抑制作用,而征收房地產營業稅則會增加房地產建筑、交易成本,成為房價上漲的推手之一。

(2)脈沖響應函數和方差分解結果表明房價變動主要受到營業稅沖擊和自身沖擊的影響。房產稅改革雖然期初對房價存在一個短期負向沖擊,但影響較弱且較為有限;房地產營業稅短期內對房價的沖擊效應較強且以正向為主。

(3)Granger因果檢驗表明,房產稅改革并不是引起房價下跌的Granger原因;相反地,房價變動卻能Granger引起房產稅收入的波動;營業稅是引致房價變動的Granger原因。

結合以上結論,針對房產稅改革有如下政策建議:

一是應明確實施房產稅改革的目的。房價問題是一個寬泛的經濟系統問題,單單靠房產稅無力也不可能從根本上解決。本文的研究結果表明,房產稅改革長短期內對房價都能起到一定的抑制作用,但是這種影響并非直接因果作用且十分微弱和有限,房價更多地取決于房地產市場本身的運轉。房產稅改革應以發揮房產稅籌集收入的財政職能和優化地方政府支出結構的作用為主,以調控房地產市場為輔。

二是應加強房地產市場的監督管理。當前房地產管理體制,房產、地產管理相分離,市場發育不成熟,房地產交易信息公開性差,房地產稅收管理一體化尚未形成,應結合中央有關文件要求,以建立健全房地產市場部門信息交換平臺為當前要務,切實加強對房地產市場的監管,為實施房產稅改革準備條件。

三是加強實施房產稅改革的制度保障。為加強制度保障,切實保證房產稅改革的順利實施,可以向中央政府爭取在體制上作出一定程度的讓渡,例如,規定在全國統一稅政的前提下,地方可以根據當地實際情況進行具體規定等。

四是以合理分配稅負為原則,整合現有房地產各稅種。有研究表明,房地產取得、流轉和保有三環節上呈現出稅負“兩頭小、中間大”的狀況,且從本文研究成果來看,房地產營業稅增加了住房建設成本和交易成本,長期、短期內更多地承擔著推高房價的角色,因此,在實施房產稅改革,提高保有環節稅負的同時,在條件成熟時,可以考慮向中央政府建議有步驟地相機調低房地產營業稅稅負。這樣,在降低房屋建設成本、交易成本的同時,增加了房屋持有成本,有利于稅負成本合理分攤到房地產各環節,在降低開發成本,盤活房地產市場,增加房源供給的同時,能同時控制房屋空置率,使房地產領域的投資有所收斂,從而在房屋供給和需求上同時實現抑制房價過快上漲,促進房地產市場理性發展的目的。

〔1〕徐策.對我國推進房產稅改革的思考[J].宏觀經濟管理,2010.12.

〔2〕江忠蘭.物業稅功能定位研究[J].經濟論壇,2010.6.

〔3〕唐明.物業稅改革緣何難以空轉實——基于住房制度轉軌背景下體制障礙的視角[J].財經科學,2010.07.

〔4〕吳旭東,李晶.房地產各環節稅種設置與稅負分配研究[J].財經問題研究,2006.09.

〔5〕王智波.房地產稅制中的國際慣例與物業稅的經濟學分析[J].經濟科學,2008.05.

〔6〕戴雙興.開征累進物業稅的戰略構想[J].財經科學,2010.2.

〔7〕王智波.開征物業稅對土地利用效率的影響——比較靜態模型的理論分析與數值模擬[J].財經研究,2010.01.

〔8〕王鵬,李菁.開征物業稅對我國房地產市場的影響分析[J].稅務與經濟,2010.01.

〔9〕李敏.我國開征物業稅必須先行解決的幾個問題[J].經濟縱橫,2010.12.

〔10〕李夢娟.物業稅設計的若干基本問題[J].稅務研究,2010.04.

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50