李思明從“貶值”中賺錢

2012-04-29 00:44:03張雷

新財經 2012年6期

關鍵詞:融資

張雷

二十年從業生涯,李思明經歷著這個行業從“三無”市場逐步成為主流金融業態坎坷而華麗的歷程。

他是中國外商投資企業協會副會長、租賃業工作委員會會長,該行業的業務總規模目前已超萬億元;他也是恒信金融租賃的首席執行官,這家公司是資本金最雄厚的外資租賃公司之一,僅注冊資本就達2億美元,為美國著名私募基金TPG所投。李思明又有“傳奇”經歷:19歲大學畢業的神童,昔日外經貿部最年輕的干部,法國留學,從通用電氣(GE)開始職業經理人之路……

中國融資租賃業剛剛走過三十年,它是中國改革開放最早引進的金融業態之一,其發展歷程也最為跌宕。2005年之后,中國融資租賃業在經歷了制度重建、門檻放寬之后,重新崛起,但依然還面臨著政策制度、市場建設、商業模式等諸多困境。可以說,目前的中國融資租賃業處于發展史上最為關鍵的時期。

“租賃行業沒有形成統一規范的監管,什么是對的、好的都要自己去琢磨。我們一直在想能不能在目前情況下先形成一個自律性組織,對行業方向起指導性作用,也把企業的經驗匯聚到一起,能夠與監管層進行更深、更直接的溝通,使之對整個融資租賃行業能夠有更全面的了解,從而在制定法律法規的時候有準確的切入點。”李思明說。

這些思考,來自他近二十年從業中完成的三次企業重組,每一次重組后他都更深入地琢磨從“貶值的資產”中賺錢的經驗。

從“三無”市場出發

國內融資租賃業幾乎是在“三無”的情況下發展起來的:沒有既定模式,沒有法律法規,沒有現成經驗。李思明說,國內的融資租賃是探索著長大的。

20世紀80年代,國內做融資租賃業務都按銀行信貸業務模式,但即便是在那個時代,大家也意識到這樣做已經不行了。真正做融資租賃的公司還沒有進入,只處在調研階段。到90年代后期,融資租賃基本是HP、GE、CIT、IBM這四家正規軍的天下,而李思明已經有了其中三家的職業經歷。

融資租賃業務的經營狀況一般是在12個月甚至18個月之后才能看出好壞,對問題反應滯后,當時的紐科就是這樣。李思明剛加入,他就面臨公司近一半資本金虧損的局面。他任職后的第一件事就是嘗試按照中國市場的情況,在跨國公司的管理流程和創新標準方面進行創新和突破,同時開展嘗試性業務,通過嘗試來量化風險,進而擴大市場。

2006年,李思明又奉命接手美聯信亞太區,成為負責整個亞洲業務的董事總經理。這一次,他主導把紐科轉型成獨資企業并更名為美聯信,在一年內一氣呵成,把中國區總部從北京、亞太區總部和運營中心從香港搬到上海。

“也是臨危受命,當時虧損面上千萬美元,重組亞太區期間就靠中國的業務支撐盈利局面”,李思明回憶,“那段時間非常辛苦,因為涉及到不同文化的溝通。雖然亞洲是以中國孔子文化為代表,但各國的差異依然明顯。和美國的文化差異就更大了。”

李思明說,那幾年,除了保持區內業務增長外,最重要的工作就是溝通,與總部溝通,與各個國家溝通,白天晚上都在溝通。也是那個時候,國外企業才真正看到了租賃業在中國的發展前景。

從GE到IBM,再到CIT,全美最大的三家融資租賃公司李思明都做過,這是他自己業務上和職業生涯上的探索,也是中國融資租賃行業發展的探索過程。

第三次重組的是價值觀

見識廣博讓人具備眼光和胸懷。職業經理人的任務就是以經驗和個人能力來解決企業發展過程中面對的問題。李思明注定要臨危受命,再經歷一次重組。而這個過程,也讓他從職業經理人轉型為職業企業家。

2009年,TPG全資收購當時的日新租賃,李思明出任CEO。初到日新,新舊股東及管理層之間還有不少糾葛,公司的原有業務也存在不少問題,他進來用半年時間,理清舊問題,改名,對內部人員重新調整。

“第一個就是改名,‘恒信是我們員工起的名字。”

在一家舊公司的基礎上,李思明要打造一家新公司。他首先要做的,是重塑公司的價值觀,并貫穿到每一個員工。“當時公司100多個員工我每個人都談過,前前后后談了一個來月。對于人才,職業企業家需要做得理性和客觀,員工在某些階段的能力和職務匹配,到新的階段也許就不匹配了,只能換掉。如果企業家抱著‘這個人過去有貢獻,還是留下吧的想法感性管理公司的話,就會完蛋。職業企業家必須很理性、很客觀,甚至‘很冷漠”。

這一次,他又不負眾望。2009年初恒信的資產規模15億元,2011年底已擴張到近80億元,而且計劃2013年展開新一輪融資包括安排上市。

每次重組,股東都要求他“保持飛機飛行的同時把引擎修好”,他用英文描述。快速發展后,李思明開始做“精細業務”了,一項新的業務他用了半年時間思考和調查才立項交董事會,批準后又花了半年時間把詳細的規劃設計出來,再用半年做試點。

錦上添花與雪中送炭之間

釋放動產的金融資源,通過對動產的專業化經營,整合金融和產業,這是融資租賃公司的核心商業模式,至少李思明是這么做的。

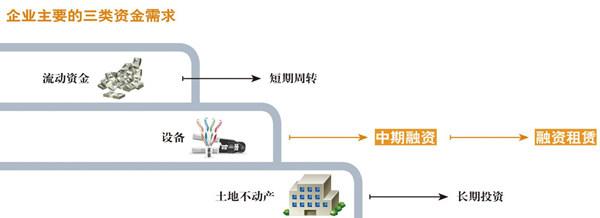

隨著近幾年融資租賃業發展,租賃標的涵蓋也極為廣泛,各類設備、不動產,甚至部分無形資產都被作為租賃物經營。李思明認為,一個企業,主要的資金需求可以分為三部分:大頭在不動產,就是土地和廠房,一般通過股本類長期融資的方式實現,是長期投資;設備等動產需要中期融資,但設備是逐步貶值的東西,獲得抵押貸款的可能性比較小;企業的運轉需要流動資金,需要短期周轉。簡單地可以歸納為:長期投資、中期融資和短期周轉。

“設備本身是不斷消耗的,基本沒有增值的可能性。用設備來做抵押貸款,對銀行來說非常不合適;銀行要根據設備的各時點評估價值和抵押率來決定貸款額度,用設備來作抵押,計算起來非常困難,企業也往往得不到合理的融資額度。但融資租賃的資產都是經營性資產,本身能夠產生現金流,這就是動產融資租賃的好處。所以融資租賃整合的是金融與實業。”

換句話說,李思明的商業模式是:從貶值的東西里面賺錢。

這其實是金融資本和產業資本優勢的互補。租賃公司有租賃物在手,雖然是貶值的,但比信用貸款能承擔的風險要大許多,在風險的判斷、處置、救濟上有優勢,可以根據客戶的現金流設計相關產品,對設備的利用度比較高,在價格方面也可以滿足企業的需求,“滿足的是在其他金融服務渠道難以得到服務的客戶群體。”

李思明舉例,20世紀80年代之前,美國二手車市場并不活躍,車輛租賃普及后,GE金融在美國東中西部收購了五個小的二手車交易市場,全國聯網,使二手車交易市場活躍起來。由此,二手車的價值得到了重新認識,反倒升值了。所以,融資租賃不只是價值發現,也可以創造收益渠道,“但首先要對價值有更清晰的認識”。

“現在有很多基層群體,包括小微企業,沒有得到金融服務,很多人甚至根本不敢跨進銀行的大門。但是,這些群體有權享受到同樣的服務。”李思明說,恒信金融新的業務發展是跟小微企業息息相關的,用比較簡單的融資產品滿足他們的需求,比如農民,他們不可能花幾十萬元買一輛卡車,但又有使用卡車致富的需求。要讓他們賺到更多的錢以改變生活狀況,就要讓他們享受到這樣的金融服務。

“我的價值觀還是受到傳統文化的影響,所謂陽春白雪的東西也可以到底層來,但是要簡單化。”

但話說回來,作為融資租賃業務經營者,首先關注的是客戶的現金流。不能產生效益的資產是沒有用的,如果設備天天都在用,現金流就轉起來了。“銀行是錦上添花,你越好就給你越多的錢。而融資租賃是介于錦上添花和雪中送炭之間。它不能只是雪中送炭,因為雪中送炭風險就太大了,所以只能說介于兩者之間。”

李思明很會砍價,甚至在日常的消費中,也會享受砍價的樂趣。“談判的過程是樂趣,比如砍價,這是雙方心理的斗爭,就看誰先到達底線”。價格,在金融市場上,就是風險與收益之間的平衡點。李思明就是在別人眼中的高風險區域找平衡點的人。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00