“中國制造”回流美國?

2012-04-29 00:44:03劉西曼

IT經理世界 2012年5期

劉西曼 民間學者

就美國再工業化,奧巴馬政府是這樣推動的:1月24日,在發表國情咨文時,奧巴馬強調要想讓美國經濟“持續強勁增長”,就需重振制造業,并表示將調整稅收政策。到2月22日,奧巴馬政府提議將企業所得稅最高稅率下調,其中制造企業實際稅率從目前平均的32%左右降至25%以內,該提議還要求有海外業務的美國公司最低按照某個稅率就海外利潤納稅——這三大舉措都旨在促使美國制造業回流。

透過這些現象,我們可以觀察到什么?

美國制造業是結構化衰退

有一個流傳甚廣的謬讀:美國制造業在持續衰落。事實并非如此。

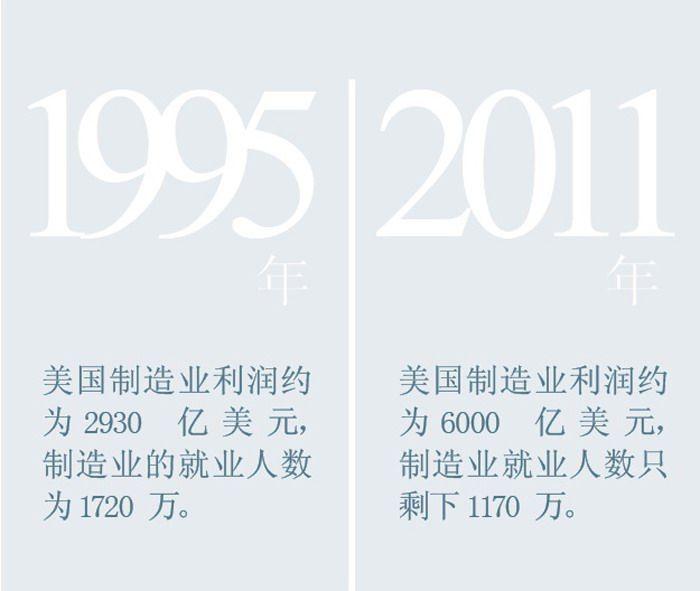

根據密歇根大學的一份研究,扣除通脹因素之后,美國1995年的制造業利潤約為2930億美元,到2011年,這個數字變為6000億美元。

常識也告訴我們,IBM、蘋果等為代表的IT制造公司,GE、聯合技術等為代表的機械與自動化公司,波音、福特、通用為代表的交通工具制造公司,輝瑞、強生、寶潔等醫藥與日化公司……這些美國頂尖企業不但沒有任何衰落,而且在全球的地位不斷提升。

那么,到底是誰在衰退?是制造業工人就業數量在衰退。同一份報告顯示,1995年美國制造業的就業人數為1720萬,到了2011年就只剩下1170萬了。

但造成這一變遷的因素是復雜的:

第一,美國普通工人的薪資水平過高,導致很多工作崗位流失到國外。有數據顯示,2000年之后的10年中,跨國企業在美國削減了290萬個崗位,在海外新增了240萬個雇員。

第二,勞動生產率大幅提升,減少了制造業的就業需求。現在美國一個勞動力人均價值約是40年前的2.5倍。

第三,一個隱性的因素是大企業和小企業格局的變遷。隨著多數產業日趨成熟,原來某產業數百家、數十家企業競爭,如今只需少數幾家寡頭企業存在,在這個過程中出現大量兼并和裁員。

所以,美國所謂的制造業衰退不過是一種“結構性衰退”,而非全面衰退。面對這種結構性衰退,面對中美之間巨大的人力成本差距,奧巴馬的稅收新政更多是在爭取歐洲企業、在歐和在日美國企業回流。

偽問題背后的真問題

通過上述分析,我們也不難推導出更多結論:中國制造回流美國是偽問題之一。

當初,很多跨國企業到中國的最大目的就是賺錢,因為這里市場潛力大,人均成本低,且勞動力質量在中低端產業鏈上可以媲美美國低端工人。

但隨著中國勞動力成本、運輸成本和管理成本提升,中國的這種成本優勢確實會降低。問題是,這并不是相關產業回流美國的理由:一方面,即便這些產業不在中國,還可能去越南、印度等成本更低的國家;另一方面,如果中國外流的工作崗位增多,就必然導致失業增多,相應的工資上漲進程就會打斷甚至逆轉,綜合成本依然會遠遠在美國之下。

至此,我們不妨進一步追問:在這種情況下,中國企業到美國去大規模發展制造業、占領美國市場前景如何?少數企業可能成功,大規模則幾無可能。

在全球化背景下,資本家、跨國企業之所以要把各個環節放在不同國家,就是因為這樣的運營效益是最大化的。作為蘋果這樣的跨國企業,不會將制造環節大量遷回美國;美國本土的很多低端制造業在美國玩不轉,難道以低成本取勝的中國制造業會去美國大規模進行制造業投資并能取得成功嗎?那是反規律的,是找死。

問題的真相是,如果中國企業想在美國市場取得成功,其關鍵在于設計、物流、渠道、品牌、服務等環節,而不是制造環節。諸如服裝、iPhone等產品,在全產業鏈利潤分配上,中國從事的制造環節所得占比不到10%,而其他環節其實多數留在了美國本土。中國的制造企業確實可以到美國去,但核心挑戰也是如何在美國控制研發、物流、分銷、服務等環節。要想在整個產業鏈上獲得更大的利潤比重,唯有全球采購、全球運營、全球盈利才是真正的跨國運營。在這個過程中,全產業鏈延伸,是中國制造業沿著產業鏈的制造環節,向上到研發、設計,向下到物流、營銷、服務的延伸,而不是說把制造業的環節搬到美國去。

所以,中國制造業回流美國雖然是偽問題,但是它折射出一個真問題:中國的產業升級,不僅僅是“向上走”,要解決發動機、生物醫藥、芯片等“硬實力”問題;還有,向外走,在全球市場擴展、在全產業鏈上擴張,實現“軟實力”提升。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02