引入資本成本的商業(yè)銀行績效評估研究

2012-04-29 00:44:03江蕓

金融理論探索 2012年5期

江蕓

摘 要:采用以經(jīng)濟資本為基礎(chǔ)的業(yè)績評價模式,能改變傳統(tǒng)業(yè)績評價體系重利潤、輕風(fēng)險的弊端。將商業(yè)銀行獲得的收益和承擔(dān)的風(fēng)險結(jié)合起來評估業(yè)績,可減少因代理問題而引發(fā)的銀行管理者和股東之間的目標(biāo)差異,實現(xiàn)股東利益最大化,提高商業(yè)銀行價值。

關(guān)鍵詞:經(jīng)濟資本;資本配置;績效評估

中圖分類號:F830.33文獻標(biāo)識碼:A文章編號:1006-3544(2012)05-0009-04

2006年12月11日中國金融業(yè)對外資全面開放,使國內(nèi)商業(yè)銀行面臨的競爭環(huán)境和監(jiān)管環(huán)境發(fā)生了很大的變化。面對來自國內(nèi)外同行多方面的競爭壓力,我國商業(yè)銀行急需提高經(jīng)營管理能力以迎接挑戰(zhàn)。從西方商業(yè)銀行的發(fā)展歷程看,加強績效評估是提高商業(yè)銀行核心競爭力的有效手段之一。然而20世紀(jì)90年代之前,商業(yè)銀行的績效評估工作一直是一項相對簡單的工作,受“大而不倒”政策的影響,商業(yè)銀行主要關(guān)心的是業(yè)務(wù)發(fā)展規(guī)模和收益水平,強調(diào)以業(yè)務(wù)擴張帶動資本擴張的“增量戰(zhàn)略”,在績效評估中也多以存貸款、資產(chǎn)增長速度、資產(chǎn)回報率或股東回報率等規(guī)模指標(biāo)來判斷銀行經(jīng)營的好壞,而忽略了業(yè)務(wù)增長背后隱藏的風(fēng)險是否超過商業(yè)銀行的承受范圍。對于經(jīng)營風(fēng)險較大的商業(yè)銀行來說,如果沒有用風(fēng)險表示支付價格,就不存在真正意義上的績效評估。所以在績效評估方面,我國商業(yè)銀行必須借鑒國外的先進經(jīng)驗,實現(xiàn)經(jīng)濟資本管理,建立以經(jīng)濟資本 ① 為中心的績效評價系統(tǒng)。

一、商業(yè)銀行績效評估方法及優(yōu)缺點分析

所謂業(yè)績評價是指按照企業(yè)目標(biāo)設(shè)計相應(yīng)的評價指標(biāo)體系,根據(jù)特定的評價標(biāo)準(zhǔn),采用特定的評價方法,對企業(yè)一定經(jīng)營期間的經(jīng)營業(yè)績做出客觀、公正和準(zhǔn)確的綜合判斷。而商業(yè)銀行績效評估,則是指從銀行所有者或投資者以及其他利益相關(guān)者的角度,以銀行價值最大化為目標(biāo),對商業(yè)銀行績效進行量化評估的過程, 通過有效引導(dǎo)和激勵經(jīng)營者做出努力, 從而使銀行管理層努力的方向與銀行價值最大化的經(jīng)營目標(biāo)保持一致。

商業(yè)銀行之所以要進行績效評估的理論基礎(chǔ)是委托代理理論。根據(jù)委托代理理論,銀行的所有權(quán)和經(jīng)營權(quán)是分離的,所有權(quán)歸股東所有,經(jīng)營權(quán)歸管理層所有,但是管理層在做出決策的時候,往往只會在最大化個人利益的導(dǎo)向下, 為追求個人的高收益而努力,這種做法極有可能使股東價值面臨高風(fēng)險。比如傳統(tǒng)的規(guī)模管理使各管理層為追求短期的經(jīng)營利潤而偏重資產(chǎn)數(shù)量的增長, 于是管理者就可能在資金允許的情況下, 從事更多長期的具有潛在損失的銀行業(yè)務(wù)。 因為銀行的高級管理人員會從這種經(jīng)營模式中得到好處,任期內(nèi)經(jīng)營業(yè)績顯著提高,管理人員業(yè)績獎金也會隨之增加。 但當(dāng)長期信用風(fēng)險暴露時,受損害的是銀行股東而非銀行的高級管理者。因此,有什么樣的績效評估模式,就有什么樣的業(yè)務(wù)發(fā)展模式, 銀行的激勵機制中如果沒有體現(xiàn)利潤與風(fēng)險的平衡關(guān)系,就會鼓勵高風(fēng)險高收益的經(jīng)營行為,最終損害銀行的健康發(fā)展。而經(jīng)濟資本采取市場一致的估值基礎(chǔ),將風(fēng)險控制與績效評價協(xié)調(diào)一致,由原來計算“每單位資本”所得利潤轉(zhuǎn)換為“每單位風(fēng)險”下所能創(chuàng)造的利潤,平衡了不同利益相關(guān)者的需求,成為各方利益溝通的共同語言。

(一)商業(yè)銀行傳統(tǒng)績效評估方法及其缺陷

傳統(tǒng)的建立在會計利潤基礎(chǔ)上的績效評估方法以股東回報率為指標(biāo)。所謂股東回報率(ROE),又稱凈資產(chǎn)收益率,是凈利潤與股東權(quán)益的百分比。該指標(biāo)反映了股東投入資本的收益水平,指標(biāo)值越高,說明投資帶來的收益越高。由于影響股東回報率的因素很多,為了明確指標(biāo)監(jiān)督和激勵的方向,可運用杜邦分析法將股東回報率指標(biāo)進一步分解成銷售凈利率、資產(chǎn)周轉(zhuǎn)率、權(quán)益乘數(shù)三者的乘積,并結(jié)合連環(huán)替代法具體分析引起股東利益增加或減少的因素。

股東回報率以會計利潤為分子,而會計利潤只考慮債務(wù)資本成本,沒有考慮權(quán)益的資本成本,成本計算不完全,因此高估了銀行的實際經(jīng)營成果。并且風(fēng)險和收益正相關(guān),高收益必然伴隨著高風(fēng)險,傳統(tǒng)評價指標(biāo)沒有考慮到高利潤背后的高風(fēng)險是否超過了商業(yè)銀行的風(fēng)險承受能力,不利于建立重視風(fēng)險控制的商業(yè)銀行企業(yè)文化。此外,股東回報率作為一個事后指標(biāo),只能反映已經(jīng)發(fā)生的情況,缺乏前瞻性和實效性,不能對商業(yè)銀行的實時經(jīng)營情況進行指導(dǎo)。

(二)引入資本成本的商業(yè)銀行績效評估方法及特點

商業(yè)銀行經(jīng)營過程中不可避免地存在非預(yù)期損失,需要用經(jīng)濟資本來覆蓋,而使用經(jīng)濟資本是有代價的,需要獲得一定的回報,只有回報高的機構(gòu)、業(yè)務(wù)和人員才應(yīng)該分配到經(jīng)濟資本。因此,建立以經(jīng)濟資本為基礎(chǔ)的績效評估方法就是將資本的成本考慮進對商業(yè)銀行的績效評價中,用考慮到資本成本的經(jīng)濟增加值(EVA)指標(biāo)和風(fēng)險調(diào)整收益率(RAROC)指標(biāo)代替原有的會計指標(biāo),合理地進行經(jīng)濟資本的配置。

1. 經(jīng)濟增加值(EVA)

經(jīng)濟增加值(EVA)指標(biāo)由美國Stern Stewart公司于1982年開發(fā),是收入覆蓋資金、營運、風(fēng)險和資本等四大成本后的剩余。 經(jīng)濟增加值=風(fēng)險調(diào)整前利潤-預(yù)期損失-資本成本;資本成本=經(jīng)濟資本×經(jīng)濟資本成本率。

EVA業(yè)績評估指標(biāo)依賴于這樣的原則性假設(shè):只有企業(yè)創(chuàng)造的利潤超過全部資本成本后的結(jié)余才是真正為股東創(chuàng)造的財富。一般來說,若一項業(yè)務(wù)的EVA>0,則該項業(yè)務(wù)能增加股東價值,應(yīng)當(dāng)對其配置經(jīng)濟資本;若其EVA<0,則該項業(yè)務(wù)使股東價值受損,應(yīng)減少或取消對該業(yè)務(wù)配置經(jīng)濟資本。

EVA指標(biāo)的優(yōu)點在于使管理人員和企業(yè)所有者的目標(biāo)統(tǒng)一起來,避免代理風(fēng)險,引入經(jīng)濟資本概念,考慮資本成本,將對商業(yè)銀行經(jīng)營成果的評價建立在風(fēng)險調(diào)整的基礎(chǔ)上。但是它只是個絕對數(shù)據(jù),對于不同規(guī)模的機構(gòu)或業(yè)務(wù)來說,它們的EVA缺乏可比性。

2. 風(fēng)險調(diào)整收益率(RAROC)

風(fēng)險調(diào)整收益率(RAROC)最早由美國信孚銀行于20世紀(jì)70年代提出,經(jīng)過近40年的發(fā)展日趨成熟, 是國外許多大銀行用于風(fēng)險管理和績效度量的工具。風(fēng)險調(diào)整收益率=風(fēng)險調(diào)整收益/經(jīng)濟資本=(凈利息收入+非利息收入+投資收益-運營成本-預(yù)期損失準(zhǔn)備支出-稅項)/經(jīng)濟資本=(稅后凈利潤-預(yù)期損失準(zhǔn)備支出)/經(jīng)濟資本。

與傳統(tǒng)的績效評估指標(biāo)不同,RAROC指標(biāo)可以細化到分支機構(gòu)、業(yè)務(wù)甚至是個人,商業(yè)銀行先確定好各機構(gòu)、 業(yè)務(wù)或個人的底線回報率, 再將各機構(gòu)、 業(yè)務(wù)或個人實際計算出來的RAROC與底線回報率進行比較, 只要業(yè)務(wù)的RAROC值高于底線回報率,銀行就應(yīng)該開展該業(yè)務(wù),并將經(jīng)濟資本配置給此業(yè)務(wù)。在計算RAROC時,將風(fēng)險帶來的可預(yù)計損失量化為當(dāng)期成本,直接對當(dāng)期盈利進行調(diào)整,得出經(jīng)風(fēng)險調(diào)整后的收益, 同時考慮銀行為非預(yù)期損失作出的資本準(zhǔn)備,進而衡量資本的實際使用效益,使銀行收益和承擔(dān)的風(fēng)險直接掛鉤, 并與銀行最終的盈利目標(biāo)——股東價值最大化相統(tǒng)一。 它不僅可作為事前優(yōu)化指標(biāo)決定銀行業(yè)務(wù)的進出, 還可以作為事后評估指標(biāo), 通過定期或不定期地運用RAROC對業(yè)務(wù)進行動態(tài)的評估, 判斷銀行現(xiàn)有業(yè)務(wù)的績效如何,經(jīng)濟資本配置應(yīng)如何調(diào)整。而且,作為一個比率指標(biāo),RAROC更適用于在不同規(guī)模的機構(gòu)、業(yè)務(wù)間進行比較。 但是運用RAROC指標(biāo)時會出現(xiàn)互斥選擇的情況,即面對兩個可選擇的投資機會,商業(yè)銀行會選擇RAROC比率較高,但EVA回報絕對值較低的投資項目, 所以RAROC指標(biāo)需要把經(jīng)濟周期、當(dāng)?shù)氐慕?jīng)濟環(huán)境、同業(yè)競爭激烈程度、產(chǎn)品綜合收益情況等各種要素綜合起來進行評價, 處理好經(jīng)濟資本配置與信貸規(guī)模控制、信貸產(chǎn)業(yè)政策以及國家宏觀調(diào)控的關(guān)系。

二、 引入經(jīng)濟資本的績效評估的應(yīng)用案例分析

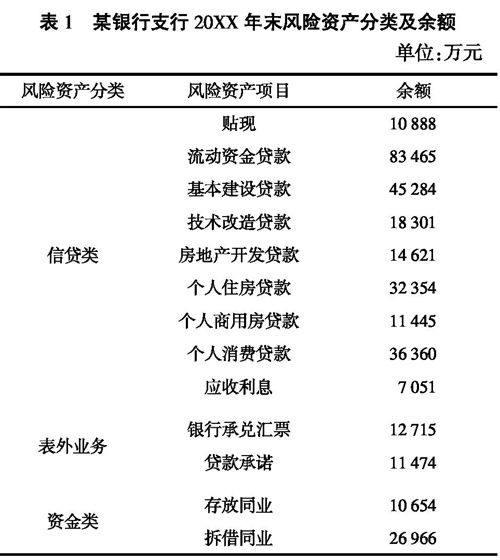

下面以某商業(yè)銀行支行的財務(wù)數(shù)據(jù)為例,具體分析基于經(jīng)濟資本理念的績效評估體系的運用。 該銀行支行20XX年末風(fēng)險資產(chǎn)分類及余額見表1。

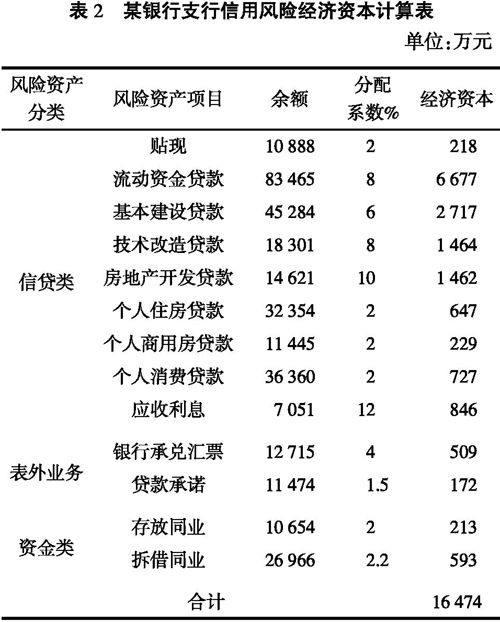

由于目前我國商業(yè)銀行的基礎(chǔ)數(shù)據(jù)儲備嚴(yán)重不足,數(shù)據(jù)質(zhì)量不高,缺乏規(guī)范性,因此在經(jīng)濟資本的計量上,還無法采用國際上通行的內(nèi)部評級法,大多采用的是簡單的內(nèi)部系數(shù)法。并且對于市場風(fēng)險經(jīng)濟資本的計量僅在總行一級計提,因此該銀行支行只需要計算信用風(fēng)險經(jīng)濟資本①和操作風(fēng)險經(jīng)濟資本即可。根據(jù)假設(shè)的經(jīng)濟資本分配系數(shù)表(見表2)可計算出該銀行信用風(fēng)險需要配置的經(jīng)濟資本量。

本案例中操作風(fēng)險經(jīng)濟資本的計量采用基本指標(biāo)法,假設(shè)該銀行前3年營業(yè)收入分別為48960萬元、59320萬元、49700萬元,根據(jù)公式:操作風(fēng)險經(jīng)濟資本=銀行前3年營業(yè)收入平均數(shù)×固定比例②,得出抵御操作風(fēng)險的經(jīng)濟資本為7899萬元。 該支行需要經(jīng)濟資本總額=16474+7899=24373萬元。

假設(shè)該支行當(dāng)年實現(xiàn)利潤21230萬元,提取呆賬準(zhǔn)備金10170萬元, 繳納所得稅7005.9萬元,稅后凈利為14224.1萬元,那么該支行當(dāng)年的RAROC=(稅后利潤-預(yù)計損失)/經(jīng)濟資本=(14224.1-10170)/24373=16.63%。

假設(shè)國際上大型商業(yè)銀行的β值為1.2,無風(fēng)險利率為6%,市場風(fēng)險溢價為5%,那么根據(jù)資本資產(chǎn)定價模型(CAPM)計算出經(jīng)濟資本的底線回報率是6%+1.2×5%=12%。 進一步還可以計算出經(jīng)濟增加值(EVA)=稅后利潤-經(jīng)濟資本×經(jīng)濟資本的底線回報率=14224.1-24373×12%=11299.34萬元>0。

由于當(dāng)年該銀行有RAROC>12%的預(yù)期回報率,并且有正的經(jīng)濟增加值,由此可知,該支行總體上盈利并為股東創(chuàng)造了價值, 對該支行的管理者及員工在年末績效評估時可適當(dāng)給予獎勵。

三、對經(jīng)濟資本績效評估體系改進的建議

無論是傳統(tǒng)的績效評估法還是考慮資本成本的績效評估法,都只關(guān)注于財務(wù)指標(biāo),而忽略非財務(wù)指標(biāo), 這種單純依賴財務(wù)指標(biāo)的做法難以適應(yīng)管理戰(zhàn)略化和信息化的要求, 因此我國商業(yè)銀行應(yīng)在傳統(tǒng)財務(wù)分析的基礎(chǔ)上, 結(jié)合外部經(jīng)營環(huán)境分析和內(nèi)部業(yè)績動因分析,構(gòu)建一個全面的業(yè)績評價體系,將業(yè)績評價與經(jīng)營戰(zhàn)略緊密協(xié)調(diào)起來。鑒于此,各家銀行可以根據(jù)自己的具體情況, 從以下幾個方面對RAROC績效評價方法進行改進:

第一,重視非財務(wù)業(yè)績評價指標(biāo)。一套完整的業(yè)績評價體系應(yīng)該綜合考慮員工、顧客、內(nèi)部經(jīng)營、創(chuàng)新等各個方面,涵蓋諸如員工保持率、顧客滿意度、業(yè)務(wù)處理時間、新產(chǎn)品上市能力、服務(wù)質(zhì)量改良率等相關(guān)指標(biāo)。因此商業(yè)銀行應(yīng)深入研究財務(wù)指標(biāo)和非財務(wù)指標(biāo)之間的定量關(guān)系,建立互補指標(biāo)體系,待條件成熟后,逐步實施多維度的戰(zhàn)略績效評估體系。

第二,分解RAROC指標(biāo),反映銀行業(yè)績的價值動因。在傳統(tǒng)的績效評估體系中,管理層運用杜邦分析法考察影響股東收益率(ROE)大小的因素,針對RAROC評估體系, 銀行也應(yīng)該構(gòu)建類似的分析框架,幫助管理層了解銀行各部門、各業(yè)務(wù)的價值動因,并據(jù)此采取措施改善銀行的經(jīng)營管理。

第三,積累完善商業(yè)銀行數(shù)據(jù)庫,同時保證數(shù)據(jù)統(tǒng)計部門的獨立性。RAROC激勵機制中對經(jīng)理人報酬的決定因素都來源于銀行內(nèi)部的數(shù)據(jù)統(tǒng)計,而目前我國商業(yè)銀行的數(shù)據(jù)儲備嚴(yán)重不足, 數(shù)據(jù)質(zhì)量不高,缺乏規(guī)范性,并且這些數(shù)據(jù)大多采用自下而上的收集法。所以商業(yè)銀行應(yīng)加大科技投入,加快數(shù)據(jù)信息系統(tǒng)建設(shè),同時要保證數(shù)據(jù)統(tǒng)計部門的獨立性,因為一旦這些數(shù)據(jù)的收集和統(tǒng)計受各級經(jīng)理人不合理的影響,激勵機制的有效性就會遭到質(zhì)疑。

參考文獻:

[1]鄒志明. 經(jīng)濟資本配置:商業(yè)銀行績效評估與評估的核心[J]. 金融與經(jīng)濟,2006(7).

[2]張國良,楊力. 基于EVA和RAROC的銀行部門績效管理研究[J]. 金融與經(jīng)濟,2011(8).

[3]靳少華. 經(jīng)濟資本在我國商業(yè)銀行績效評估中的應(yīng)用[J]. 商業(yè)經(jīng)濟,2009(5).

[4]李莉. 經(jīng)濟資本管理下我國商業(yè)銀行績效評估體系的轉(zhuǎn)型[J]. 生產(chǎn)力研究,2009(10).

[5]劉召園. 基于經(jīng)濟資本理念的我國商業(yè)銀行績效評價研究[D]. 中國海洋大學(xué),2008.

[6]陳鴻斌. RAROC與貴陽市商業(yè)銀行經(jīng)濟資本配置和績效評估[D]. 貴州大學(xué),2007.

(責(zé)任編輯:李丹;校對:郄彥平)