國(guó)外對(duì)華貿(mào)易救濟(jì)案件聚焦分析及應(yīng)對(duì)*

2012-04-29 15:48:58劉愛(ài)東楊軒宇

會(huì)計(jì)之友 2012年33期

劉愛(ài)東 楊軒宇

【摘要】 對(duì)1995—2011年間全球貿(mào)易救濟(jì)案件的發(fā)起數(shù)、采取措施數(shù)以及中國(guó)占比進(jìn)行了聚焦分析,揭示了國(guó)外對(duì)華實(shí)施貿(mào)易救濟(jì)措施的趨勢(shì)及四大特點(diǎn),并從我國(guó)應(yīng)對(duì)反傾銷的戰(zhàn)略視角提出四點(diǎn)思考。該研究對(duì)于我國(guó)應(yīng)對(duì)反傾銷戰(zhàn)略體系優(yōu)化,提高宏觀政策層和應(yīng)訴企業(yè)的決策效率,提升我國(guó)企業(yè)的國(guó)際競(jìng)爭(zhēng)力,具有重要的理論價(jià)值和實(shí)踐意義。

【關(guān)鍵詞】 國(guó)外對(duì)華貿(mào)易; 貿(mào)易救濟(jì); 聚焦分析; 應(yīng)對(duì)反傾銷戰(zhàn)略

近年來(lái),歐美等西方發(fā)達(dá)國(guó)家為了化解金融危機(jī)對(duì)其經(jīng)濟(jì)造成的重挫和不斷上升的貿(mào)易逆差,頻繁對(duì)我國(guó)展開(kāi)“兩反一保”(即反傾銷、反補(bǔ)貼和保障措施)指控和調(diào)查,過(guò)度運(yùn)用反傾銷等措施實(shí)施貿(mào)易保護(hù)的行為,不僅反映了國(guó)際貿(mào)易保護(hù)主義的新動(dòng)向,同時(shí)反映了其背后所蘊(yùn)含的深層次背景和當(dāng)下我國(guó)企業(yè)所面臨的激烈國(guó)際競(jìng)爭(zhēng)。據(jù)WTO公布的資料顯示,1995年1月1日至2011年6月30日,全球共發(fā)起3 922起反傾銷立案調(diào)查,其中針對(duì)中國(guó)825起,占全球反傾銷立案調(diào)查總數(shù)的21.04%,是排在第二位韓國(guó)278起的2.96倍和排在第三位美國(guó)228起的3.61倍;全球共實(shí)施2 543起反傾銷措施,其中針對(duì)中國(guó)612起,占全球?qū)嵤┓磧A銷措施總數(shù)的24.07%,是排在第二位的韓國(guó)169起的3.62倍,比2010年12月31日該數(shù)據(jù)增長(zhǎng)了3.20%。我國(guó)商務(wù)部統(tǒng)計(jì)也證實(shí),中國(guó)已經(jīng)成為全球反補(bǔ)貼調(diào)查的最大目標(biāo)國(guó),全球70%以上的反補(bǔ)貼調(diào)查針對(duì)中國(guó),僅2010年中國(guó)遭受“兩反一保”調(diào)查就有66起,涉案金額高達(dá)71.4億美元。更讓人擔(dān)憂的是,西方發(fā)達(dá)國(guó)家和地區(qū)原來(lái)只針對(duì)單一產(chǎn)品采取單一措施設(shè)置技術(shù)壁壘,現(xiàn)在已逐漸發(fā)展到針對(duì)大類產(chǎn)品采取系統(tǒng)性的綜合措施,特別是由過(guò)去貿(mào)易摩擦主要集中在傳統(tǒng)勞動(dòng)密集型產(chǎn)業(yè),現(xiàn)在則日漸向支柱產(chǎn)業(yè)和高新技術(shù)企業(yè)及產(chǎn)業(yè)政策等體制層面轉(zhuǎn)移!為此,對(duì)國(guó)外對(duì)華貿(mào)易救濟(jì)案件聚焦分析,揭示國(guó)外對(duì)華實(shí)施貿(mào)易救濟(jì)措施的趨勢(shì)及特點(diǎn),對(duì)于我國(guó)應(yīng)對(duì)反傾銷戰(zhàn)略體系優(yōu)化,提高宏觀政策層和應(yīng)訴企業(yè)的決策效率,提升我國(guó)企業(yè)的國(guó)際競(jìng)爭(zhēng)力,具有重要的理論價(jià)值和實(shí)踐意義。

一、國(guó)外對(duì)華貿(mào)易救濟(jì)措施實(shí)施的現(xiàn)狀分析

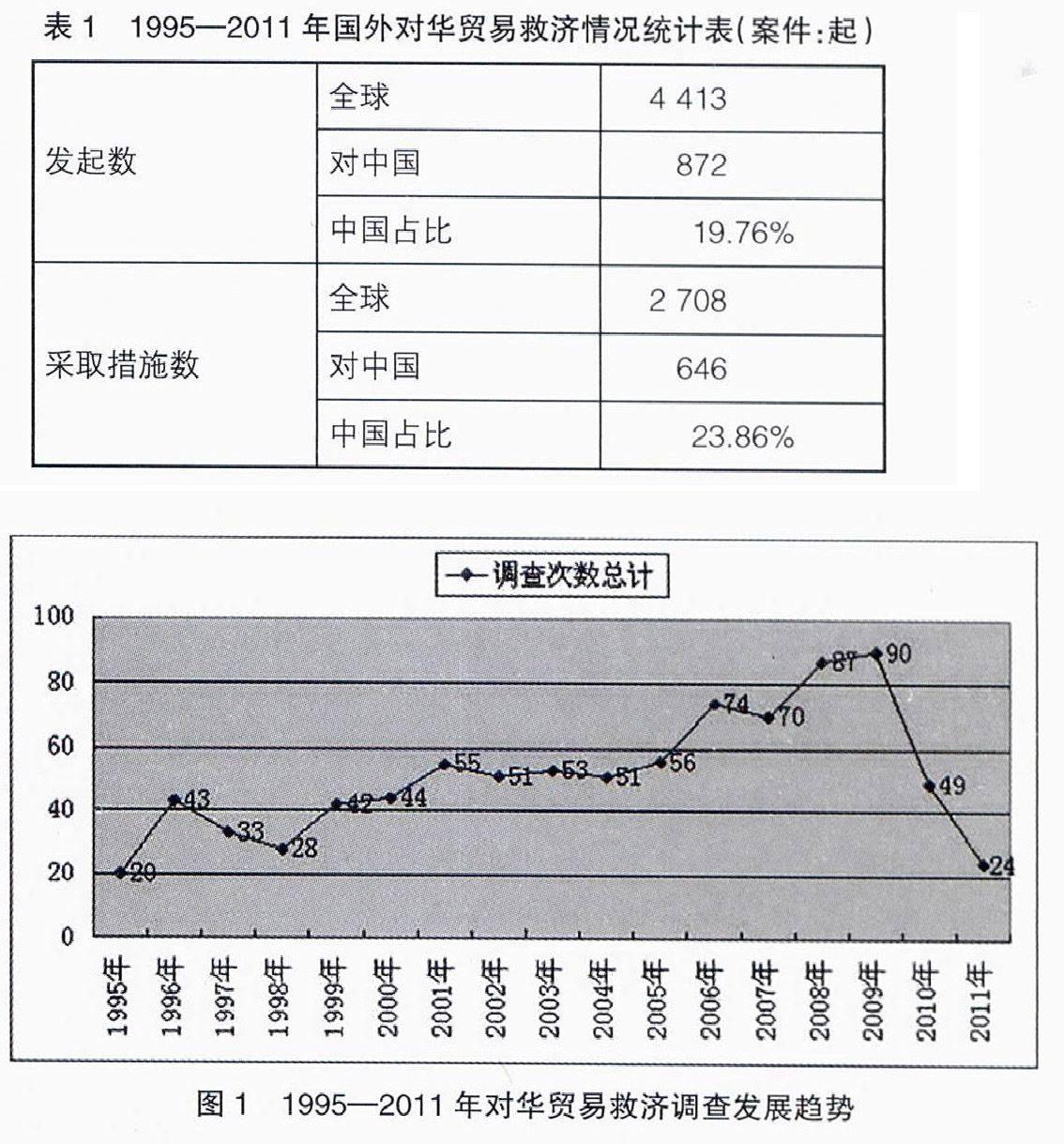

隨著改革開(kāi)放的發(fā)展,中國(guó)經(jīng)濟(jì)和對(duì)外進(jìn)出口貿(mào)易持續(xù)快速發(fā)展,與世界各國(guó)經(jīng)貿(mào)往來(lái)日益密切,摩擦也日益增多,我國(guó)已成為貿(mào)易保護(hù)主義的最大受害者。1995年至2011年,全球共發(fā)起貿(mào)易救濟(jì)調(diào)查4 413起,其中針對(duì)中國(guó)的872起,占全球貿(mào)易救濟(jì)立案調(diào)查總數(shù)的19.76%,名列第一;全球共實(shí)施2 708起最終貿(mào)易救濟(jì)措施,其中針對(duì)中國(guó)的有646起,占實(shí)施貿(mào)易救濟(jì)調(diào)查總數(shù)的23.86%,名列第一。國(guó)外對(duì)華貿(mào)易救濟(jì)調(diào)查的情況見(jiàn)表1。

據(jù)我國(guó)海關(guān)統(tǒng)計(jì),1995年,我國(guó)進(jìn)出口貿(mào)易總額為2 808.6億美元,至2010年,我國(guó)進(jìn)出口貿(mào)易總額為 29 734.8億美元,年均增長(zhǎng)率達(dá)8.79%。圖1顯示,隨著中國(guó)改革開(kāi)放的進(jìn)一步推進(jìn),中國(guó)經(jīng)濟(jì)的進(jìn)一步發(fā)展,中國(guó)在經(jīng)貿(mào)領(lǐng)域摩擦不斷增加,中國(guó)企業(yè)被國(guó)外企業(yè)發(fā)起貿(mào)易救濟(jì)調(diào)查的次數(shù)也日漸增長(zhǎng)。但是隨著全球經(jīng)濟(jì)的復(fù)蘇,國(guó)際間貿(mào)易保護(hù)主義略有收斂,中國(guó)企業(yè)遭受到的調(diào)查次數(shù)逐漸減少,有著良好的發(fā)展時(shí)機(jī)。

二、國(guó)外對(duì)華貿(mào)易救濟(jì)措施實(shí)施的特點(diǎn)

(一)發(fā)起貿(mào)易救濟(jì)調(diào)查頻繁,主要形式是反傾銷和反補(bǔ)貼

國(guó)外對(duì)華發(fā)起的反傾銷和反補(bǔ)貼調(diào)查的次數(shù)隨著中國(guó)進(jìn)出口貿(mào)易的繁榮也與日俱增,給中國(guó)經(jīng)濟(jì)的發(fā)展帶來(lái)了不利影響。由表2可知,國(guó)外對(duì)我國(guó)企業(yè)發(fā)起貿(mào)易救濟(jì)調(diào)查次數(shù)越來(lái)越多,且方式主要是通過(guò)反傾銷和反補(bǔ)貼調(diào)查。我國(guó)出口產(chǎn)品是主要進(jìn)口國(guó)的重點(diǎn)調(diào)查對(duì)象,我國(guó)已連續(xù)17年成為全球反傾銷調(diào)查的最大受害者,并連續(xù)6年成為全球反補(bǔ)貼調(diào)查的重點(diǎn)。

隨著與世界各國(guó)經(jīng)貿(mào)往來(lái)頻繁,摩擦也日漸增多,現(xiàn)今我國(guó)已成為貿(mào)易保護(hù)主義的最大受害者。根據(jù)WTO公布的資料,如表3所示,1995年至2011年,國(guó)外對(duì)華發(fā)起貿(mào)易救濟(jì)調(diào)查872起(含保障措施1起),占全球貿(mào)易救濟(jì)立案調(diào)查總數(shù)的19.76%,名列第一;其中國(guó)外對(duì)華發(fā)起反傾銷立案調(diào)查825起,占全球反傾銷立案調(diào)查總數(shù)的21.04%,名列第一;國(guó)外對(duì)華發(fā)起反補(bǔ)貼調(diào)查46起,占全球反補(bǔ)貼立案調(diào)查總數(shù)的17.56%,名列第一。

(二)國(guó)外對(duì)華反傾銷立案-措施比不斷提高

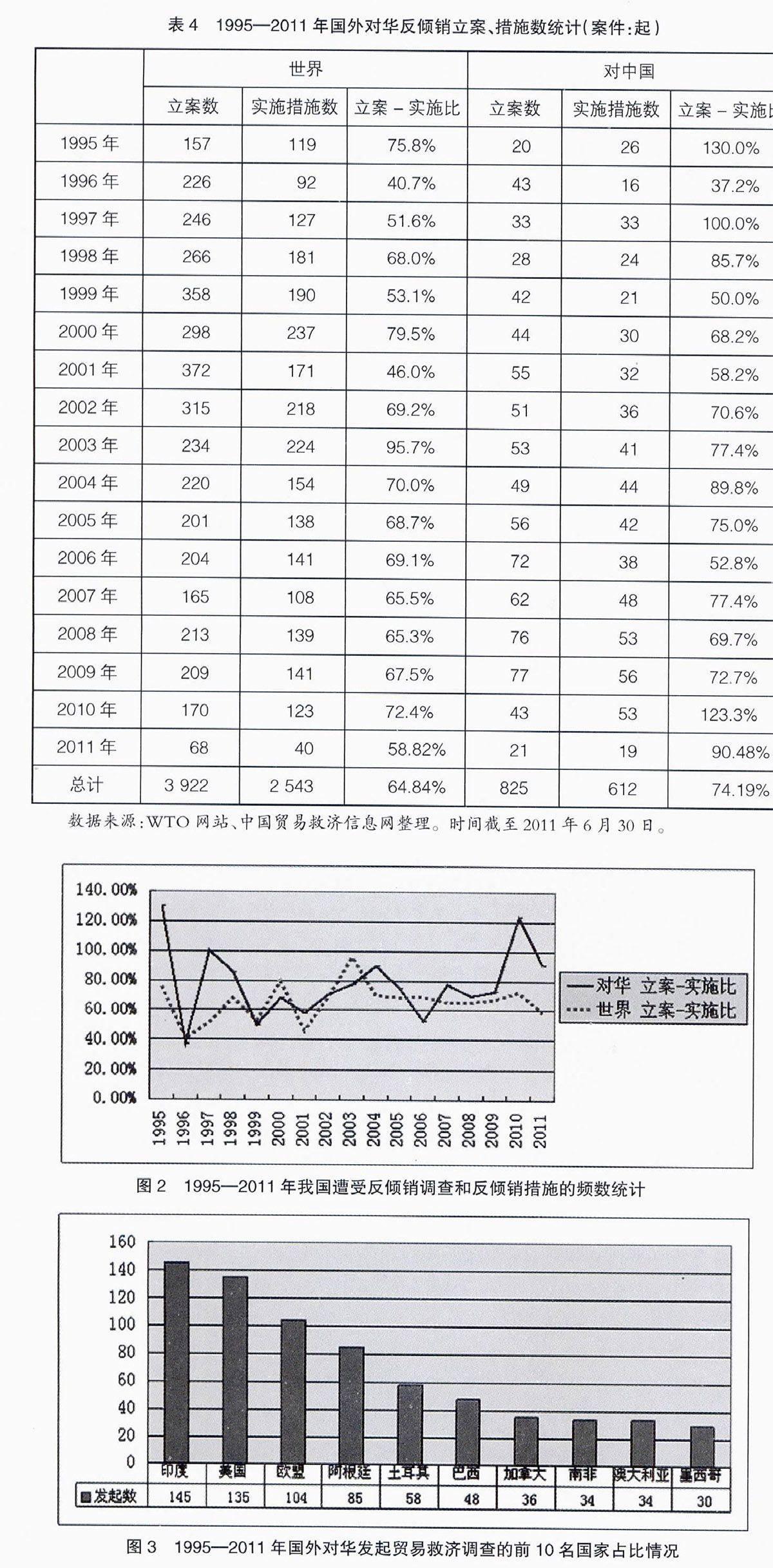

從世界的角度看,從1996年以來(lái),世界反傾銷立案與最終實(shí)施反傾銷措施之比(簡(jiǎn)稱“立案-措施比”)有所提高。根據(jù)WTO公布的資料,如表4統(tǒng)計(jì)所示,1995年至2011年,全球共發(fā)起3 922起反傾銷立案調(diào)查,最終實(shí)施反傾銷措施案件2 543起,占發(fā)起總數(shù)64.84%;而對(duì)華發(fā)起825起反傾銷立案調(diào)查,最終實(shí)施反傾銷措施案件612起,占對(duì)華發(fā)起總數(shù)的74.19%。

從圖2可明顯看出,1995年至今,中國(guó)立案-措施比均高于世界平均水平。顯然,中國(guó)已經(jīng)成為了全球各國(guó)發(fā)起反傾銷和采取反傾銷最終措施的頭號(hào)目標(biāo),中國(guó)企業(yè)的產(chǎn)品出口,在國(guó)際市場(chǎng)上面臨的阻礙,比其他WTO任何一個(gè)成員國(guó)都要大。

(三)發(fā)起國(guó)集中,主要發(fā)起國(guó)為印度、美國(guó)和歐盟

根據(jù)WTO數(shù)據(jù)統(tǒng)計(jì),1995年至2011年6月,對(duì)華啟動(dòng)貿(mào)易救濟(jì)調(diào)查的27個(gè)國(guó)家(地區(qū))共對(duì)華發(fā)起了4 413起貿(mào)易救濟(jì)調(diào)查,排名前10的國(guó)家分別是印度(145起)、美國(guó)(135起)、歐盟(104起)、阿根廷(85起)、土耳其(58起)、巴西(48起)、加拿大(36起)、南非(34起)、澳大利亞(34起)以及墨西哥(30起),這10個(gè)國(guó)家共發(fā)起709起對(duì)華貿(mào)易救濟(jì)立案調(diào)查,占全球?qū)θA貿(mào)易救濟(jì)調(diào)查立案數(shù)(872起)的81%。詳細(xì)占比情況如圖3所示。

從對(duì)我國(guó)采取最終貿(mào)易救濟(jì)措施的國(guó)家來(lái)看,盡管發(fā)達(dá)國(guó)家在早期是對(duì)我國(guó)出口產(chǎn)品實(shí)施貿(mào)易救濟(jì)措施的主要國(guó)家,但是近幾年,發(fā)展中國(guó)家對(duì)我國(guó)發(fā)起的貿(mào)易救濟(jì)調(diào)查數(shù)量大幅上升,現(xiàn)在已經(jīng)取代了發(fā)達(dá)國(guó)家成為對(duì)我國(guó)實(shí)施貿(mào)易救濟(jì)措施的主要國(guó)家。從具體的實(shí)施貿(mào)易救濟(jì)措施次數(shù)來(lái)看,1995年至2010年底,對(duì)我國(guó)實(shí)施最終反傾銷措施的前10名的國(guó)家分別是印度(109起)、美國(guó)(105起)、歐盟(71起)、阿根廷(58起)、土耳其(56起)、巴西(30起)、加拿大(27起)、韓國(guó)(19起)、南非(18起)以及墨西哥(17起)。這10個(gè)國(guó)家共對(duì)中國(guó)實(shí)施510起貿(mào)易救濟(jì)措施,占總量(622起)的82%,如圖4所示。

(四)涉案行業(yè)集中,賤金屬、化工業(yè)和機(jī)電設(shè)備業(yè)產(chǎn)品遭受調(diào)查多

從中國(guó)被發(fā)起貿(mào)易救濟(jì)調(diào)查的產(chǎn)品來(lái)看,國(guó)外對(duì)華發(fā)起調(diào)查的產(chǎn)品涉及4 000多種,主要集中在低附加值的產(chǎn)品或勞動(dòng)密集型產(chǎn)業(yè),如賤金屬、化工業(yè)及機(jī)電設(shè)備等多種行業(yè)的產(chǎn)品。1995年1月1日至2011年6月30日,我國(guó)遭遇貿(mào)易救濟(jì)調(diào)查前11名的產(chǎn)品有賤金屬及其制品(199起),化工業(yè)及其相關(guān)產(chǎn)品(167起),機(jī)電設(shè)備及其零部件(104起),紡織原料及紡織制品(75起),塑料、橡膠及其制品(55起),石料及類似材料、陶瓷、玻璃及制品(50起),雜項(xiàng)制品(48起),木質(zhì)紙漿及其制品(20起),鞋帽、羽毛球、人造花等(19起),汽車、飛機(jī)、船舶和相關(guān)的運(yùn)輸設(shè)備(19起),光學(xué)、精密儀器及設(shè)備(17起)。這11類產(chǎn)品共773起,占我國(guó)遭受貿(mào)易救濟(jì)調(diào)查總數(shù)(871)的88.75%。由此可見(jiàn),該11項(xiàng)產(chǎn)品向國(guó)外出口時(shí)應(yīng)特別關(guān)注。

從我國(guó)被實(shí)施貿(mào)易救濟(jì)措施的產(chǎn)品行業(yè)來(lái)看,賤金屬及其制品為143起,化工產(chǎn)品及其相關(guān)產(chǎn)品為135起,機(jī)電設(shè)備及其零部件為72起,紡織原料及紡織制品64起,塑料、橡膠及其制品41起,石料及類似材料、陶瓷、玻璃及制品30起,雜項(xiàng)制品42起,木質(zhì)紙漿及其制品120起,鞋帽、羽毛球、人造花等16起,汽車、飛機(jī)、船舶和相關(guān)的運(yùn)輸設(shè)備和光學(xué)、精密儀器及設(shè)備為12起,這11類產(chǎn)品共577起,占我國(guó)遭受貿(mào)易救濟(jì)措施總數(shù)(645起)的89.5%。由此看來(lái),賤金屬及其制品、化工業(yè)及其制品被實(shí)施反傾銷措施的比例非常高,占我國(guó)被實(shí)施措施總數(shù)的48%,詳見(jiàn)圖5。

三、應(yīng)對(duì)國(guó)外對(duì)華實(shí)施貿(mào)易救濟(jì)措施的戰(zhàn)略思考

通過(guò)上述對(duì)國(guó)外對(duì)華貿(mào)易救濟(jì)調(diào)查的形式、立案-措施比、發(fā)起國(guó)及發(fā)起行業(yè)進(jìn)行分類統(tǒng)計(jì),明確國(guó)外對(duì)華發(fā)起貿(mào)易救濟(jì)調(diào)查和采取貿(mào)易救濟(jì)措施的現(xiàn)狀,得知中國(guó)現(xiàn)今面對(duì)著國(guó)際對(duì)華貿(mào)易救濟(jì)案件“發(fā)起次數(shù)逐年增加、形式多為反傾銷、立案-措施比不斷提高、發(fā)起調(diào)查國(guó)家集中、被訴產(chǎn)品范圍不斷擴(kuò)大、涉案產(chǎn)品行業(yè)集中”的新特點(diǎn),我國(guó)政府、企業(yè)及相關(guān)中介機(jī)構(gòu)如何在國(guó)外發(fā)起貿(mào)易救濟(jì)調(diào)查前及時(shí)預(yù)警、被調(diào)查時(shí)順利應(yīng)訴和被采取措施后良好控制,成為中國(guó)迫切需要解決的問(wèn)題。為此,提出如下思考:

1.我國(guó)政府應(yīng)實(shí)行多元化的出口貿(mào)易結(jié)構(gòu)。隨著我國(guó)經(jīng)濟(jì)的迅猛發(fā)展,出口貿(mào)易量和出口貿(mào)易額急劇增長(zhǎng),我國(guó)企業(yè)產(chǎn)品出口數(shù)量和出口額均對(duì)國(guó)外企業(yè)及國(guó)際市場(chǎng)產(chǎn)生了巨大的沖擊。這導(dǎo)致我國(guó)企業(yè)在出口產(chǎn)品時(shí)就必然要充分考慮進(jìn)口國(guó)國(guó)內(nèi)市場(chǎng)容量及進(jìn)口國(guó)國(guó)內(nèi)產(chǎn)品競(jìng)爭(zhēng)者狀況,對(duì)出口產(chǎn)品合理的定價(jià)定位,優(yōu)化出口產(chǎn)品結(jié)構(gòu),通過(guò)產(chǎn)品創(chuàng)新來(lái)增加產(chǎn)品附加值和科學(xué)技術(shù)含量。

2.我國(guó)政府和相關(guān)中介機(jī)構(gòu)要合理利用WTO規(guī)則。我國(guó)政府與相關(guān)產(chǎn)品業(yè)界協(xié)會(huì)應(yīng)密切配合,努力在國(guó)外對(duì)華發(fā)起貿(mào)易救濟(jì)調(diào)查和采取貿(mào)易救濟(jì)措施時(shí)給予自身企業(yè)和產(chǎn)品更多的保護(hù),對(duì)國(guó)外發(fā)起的貿(mào)易救濟(jì)調(diào)查積極應(yīng)對(duì),對(duì)國(guó)外即將采取的貿(mào)易救濟(jì)措施正確評(píng)估,以確保我國(guó)政府和出口企業(yè)在WTO規(guī)則下享有應(yīng)有的權(quán)利。

3.對(duì)于對(duì)華發(fā)起貿(mào)易救濟(jì)調(diào)查和采取最終措施排名靠前的國(guó)家和高頻行業(yè),應(yīng)予以重點(diǎn)防范和關(guān)注。如印度、美國(guó)和歐盟這三個(gè)國(guó)家占據(jù)了對(duì)華貿(mào)易救濟(jì)立案調(diào)查和采取最終措施的前三名,特別是印度均排首位,對(duì)于向這些國(guó)家出口產(chǎn)品的企業(yè),應(yīng)在出口產(chǎn)品之前就做好相關(guān)的預(yù)警工作,對(duì)企業(yè)產(chǎn)品在出口國(guó)國(guó)內(nèi)同類產(chǎn)品的銷售情況和競(jìng)爭(zhēng)者信息充分把握,以便被發(fā)起調(diào)查時(shí)積極應(yīng)訴和舉證;又如賤金屬、化工業(yè)產(chǎn)品和機(jī)電設(shè)備這三個(gè)行業(yè)的產(chǎn)品在過(guò)去17年里被發(fā)起立案調(diào)查數(shù)占全部行業(yè)的54%,對(duì)于出口這些行業(yè)產(chǎn)品的相關(guān)企業(yè)應(yīng)加強(qiáng)出口產(chǎn)品的成本核算工作,對(duì)出口產(chǎn)品定價(jià)合理。

4.中國(guó)企業(yè)應(yīng)規(guī)范自身行為。在企業(yè)財(cái)務(wù)方面應(yīng)遵守我國(guó)會(huì)計(jì)準(zhǔn)則,不得在產(chǎn)品成本信息、銷售情況方面弄虛作假,并在成本核算等會(huì)計(jì)處理方面提前作出反傾銷導(dǎo)向。同時(shí)做好企業(yè)內(nèi)部控制工作,在出口產(chǎn)品時(shí)加強(qiáng)反傾銷導(dǎo)向,做好應(yīng)對(duì)國(guó)外發(fā)起貿(mào)易救濟(jì)調(diào)查的應(yīng)對(duì)準(zhǔn)備,以及在應(yīng)訴反傾銷階段充分發(fā)揮會(huì)計(jì)信息的證據(jù)效力,確保企業(yè)在應(yīng)對(duì)國(guó)外發(fā)起的貿(mào)易救濟(jì)調(diào)查中勝訴。

綜上,國(guó)際反傾銷的新動(dòng)向和我國(guó)遭遇反傾銷的現(xiàn)實(shí)寫照啟示我們,面對(duì)全球貿(mào)易救濟(jì)常用的主要貿(mào)易保護(hù)手段反傾銷,中國(guó)作為反傾銷調(diào)查的主要受害國(guó),強(qiáng)化應(yīng)對(duì)意識(shí),制定有效的動(dòng)態(tài)應(yīng)對(duì)策略,是提高我國(guó)企業(yè)應(yīng)對(duì)反傾銷成效,提升我國(guó)企業(yè)的國(guó)際競(jìng)爭(zhēng)力,維護(hù)我國(guó)企業(yè)自身合法權(quán)益的必然選擇。

【參考文獻(xiàn)】

[1] WTO.Trade Topics-anti-dumping[EB/OL].http://www.

wto.org. 2012-05-30.

[2] WTO.Trade Topics-subsidies and Countervailing Measures[EB/OL].http://www.wto.org. 2012-05-30.

[3] 中華人民共和國(guó)商務(wù)部.中華人民共和國(guó)商務(wù)部網(wǎng)[EB/OL].http://www.mofcom.gov.cn/.2012-05-30.

[4] 中華人民共和國(guó)商務(wù)部.中國(guó)貿(mào)易救濟(jì)信息網(wǎng)[EB/OL].http://www.cacs.gov.cn/cacs/default.aspx.2012-05-30.

[5] 馬雙,林漢川,黃滿盈.國(guó)外對(duì)華貿(mào)易救濟(jì)的新趨勢(shì)及其應(yīng)對(duì)分析[J].商業(yè)研究,2011(7):150-155.

[6] 劉愛(ài)東,梁潔.1995-2009年國(guó)外對(duì)華反傾銷案件統(tǒng)計(jì)分析[J].中南大學(xué)學(xué)報(bào):社會(huì)科學(xué)版,2010(4):73-78.