我國商業銀行薪酬管理現狀、問題與改革

2012-04-29 22:07:38王蓉

陜西行政學院學報 2012年3期

王蓉

摘 要: 完善的薪酬管理體系對商業銀行公司治理和風險管控具有重要的導向作用,也是其推動業務發展、提升經營業績的重要手段。我國商業銀行薪酬管理包括薪酬管理體制、薪酬結構體系、績效考核管理三個方面的基本內容。近年來,我國商業銀行切實加強薪酬管理工作,有效發揮了薪酬管理機制的激勵約束功能,但個別銀行機構對薪酬制度改革還存在一定的認識誤區,需要進一步完善激勵約束機制,加強薪酬資源配置,推進崗位價值為基礎的薪酬體系改革;進一步完善績效考核標準和考核方法,科學設置績效考核指標,實現銀行可持續發展。

關鍵詞: 商業銀行; 薪酬管理; 績效考核

中圖分類號: F830.33文獻標識碼:A 文章編號: 1673-9973(2012)03-0120-03

The Pay Management Status, Problems and Reform of Chinas Commercial Banks

WANG Rong

(Peoples Bank of China, Xian Branch, Xian 710075, China)

Abstract: Sound pay management plays an important role in guiding corporate governance and risk management of commercial banks, which is also one of the most important means in promoting business development and improving operating performance of commercial banks. The pay management of Chinas commercial banks mainly contain three aspects, remuneration management system, remuneration structure system and performance appraisal management. In recent years, the commercial banks of china have earnestly strengthened the remuneration management and the function of incentive and restraint mechanisms have been exerted effectively. However, it still exists some misunderstanding on the reform of remuneration system in some banks. Therefore, some measures should be taken in order to achieve the sustainable development of commercial banks, such as further improving the incentive and restraint mechanisms, strengthening the compensation allocation, promoting the reform of post value-based compensation system, improving the performance appraisal standards and assessment methods, setting performance assessment indicators scientifically.

Key words: commercial banks; salary management; performance evaluation

一、引言

完善的薪酬管理體系對商業銀行公司治理和風險管控具有重要的導向作用,也是其推動業務發展、提升經營業績的重要手段。但薪酬管理執行不力,也可能導致激勵扭曲,助長過度承擔風險行為,對金融穩定帶來不利影響。從2008年國際金融危機來看,薪酬機制存在嚴重缺陷是造成高管過度冒進,導致金融危機爆發的原因之一。因此,在金融危機發生后,國際性組織以及各國監管部門紛紛出臺措施改革金融機構薪酬機制。2009年4月,金融穩定理事會發布了《穩健薪酬實踐的原則》,并隨后出臺了《穩健薪酬原則的執行標準》,力求提升金融機構薪酬激勵機制的合理性與科學性。2009年8月,英國金融服務管理局公布《薪酬準則》,要求金融機構薪酬制度必須與有效的風險管理制度相結合,監管當局對金融機構的薪酬政策進行評估,對違反規定的金融機構采取必要的懲罰措施。2010年7月,美國通過了《多德—弗蘭克華爾街改革和消費者保護法案》(簡稱“《多德—弗蘭克法案”),明確美聯儲對企業高管薪酬進行監督,并可強行中止金融機構不恰當、不謹慎的薪酬方案,以確保高管薪酬制度不會導致對風險的過度追求。

我國也不斷加強金融機構薪酬管理制度改革,財政部于2009年4月下發了《關于國有金融機構2008年度高管人員薪酬分配有關問題的通知》,對國有金融機構高管的薪酬進行了初步規范。2009年9月,人力資源和社會保障部等六部委聯合發布了《關于進一步規范中央企業負責人薪酬管理的指導意見》,明確國有金融企業負責人的薪酬結構和水平,并要求與業績考核掛鉤。2010年2月,財政部頒布了《中央金融企業負責人薪酬審核管理辦法》。作為銀行機構的監管部門,銀監會也于2010年2月發布《商業銀行穩健薪酬監管指引》,要求各商業銀行自上而下建立薪酬水平與經營業績、風險水平相匹配的薪酬制度。從目前現實情況來看,我國商業銀行薪酬管理制度改革取得了一定的成效,但也存在著薪酬結構不合理、薪酬激勵與風險掛鉤不足、偏重短期激勵等一些突出問題,會給銀行長期可持續發展留下風險隱患。

二、我國商業銀行薪酬管理的基本情況

(一)薪酬管理體制

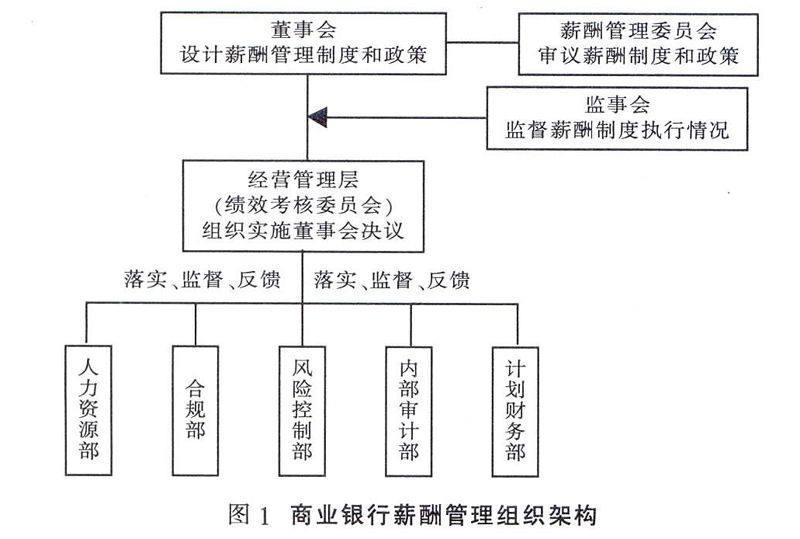

在總行層面,目前各商業銀行初步建立了以董事會作為責任主體的薪酬管理組織架構。董事會下設薪酬管理委員會,負責全行薪酬制度和政策的審議。監事會負責對薪酬制度執行情況進行監督。經營管理層作為薪酬制度執行機構,下設績效考核委員會,負責指導全行人力資源管理的組織實施,該委員會一般由人力資源部、計劃財務部、內部審計部、風險控制部、合規部等部門組成。

在分支行層面,各商業銀行薪酬管理一般采取總行統一領導、分行具體實施的管理模式,總行按期劃撥工資總額,年終匯算,分行負責員工薪酬的具體核算和支付。在薪酬管理制度體系方面,各商業銀行普遍制定了銀行崗位職級管理實施辦法、薪酬管理實施辦法、績效考核管理辦法等。

(二)薪酬結構體系

目前,各商業銀行薪酬基本上由基本薪酬、績效薪酬、福利性收入等構成,而諸如股票期權、虛擬股票及員工持股計劃等形式的中長期激勵相對欠缺。

基本薪酬包括基本工資、崗位津貼和各種生活補貼,主要根據職位級別、工作崗位、工作年限等因素確定,并按月支付。銀行一般將崗位分為營銷類、管理類、支持保障類等前中后臺多個序列,每個序列分為多個職位等級,每個職位等級分為幾個檔位,每個檔位對應具體崗位的薪酬標準。

績效薪酬主要與崗位履職和業務開展情況相掛鉤,一部分根據季度經營業績考核情況,按月或按季發放,剩余部分根據年度考核結果以年終獎等形式支付。近年來,績效薪酬在整個商業銀行薪酬結構中的占比逐步提高,一些銀行績效薪酬占薪酬總額的比例接近甚至超過50%,且區別不同類別人員占比有所不同。如某銀行規定,總行職能部門管理人員績效薪酬占總薪酬的40%,營銷人員績效薪酬占總薪酬的60%,柜臺人員績效薪酬占總薪酬50%。一些銀行為有效防控風險,對高管以及對風險有重要影響崗位上的員工的績效薪酬還采取了遞延支付方式,其中高管績效薪酬延期支付的比例一般超過40%,延期期限一般為3年。同時,一些商業銀行還制定了績效薪酬延期追索、扣回規定。

福利性收入包括保險費、住房公積金等。保險費主要包括基本養老保險、統籌醫療保險、工傷保險、失業保險、生育保險等。一些股份制商業銀行還為職工購買了補充醫療保險和企業年金。

(三)績效考核管理

隨著市場競爭的加劇,各商業銀行普遍強化了績效考核在薪酬管理中的作用。

從績效考核的實施方式來看,績效考核主要包括對機構的考核和對人員的考核兩方面,考核頻度主要有月度考核、季度考核、年度考核。績效考核方式為定量考核與定性考核相結合,一般由績效考核小組對重要經營管理指標完成情況進行考核評分,評分結果和績效薪酬掛鉤。一些大型銀行和一些股份制商業銀行采用了關鍵績效指標(KPI)、平衡積分卡等國際通行的績效管理方法,在二級分行績效考核辦法中比較注重以經濟資本指標(EVA和RAROC)導向,兼顧質量與風險、規模與效益的相互平衡。為了避免利益沖突,審計、財務和風險控制部門員工的薪酬相對獨立,對其考核主要與銀行的風險控制能力相關。

從績效考核指標的設計來看,盡管各商業銀行存在一定差異,但基本上均由經濟效益指標、風險控制指標和社會責任指標等三類指標組成。經濟效益指標包括資產指標、負債指標、中間業務指標、利潤指標等。風險控制指標包括資本充足率、流動性比例、貸款集中度、不良貸款率、撥備覆蓋率、案件事故發生情況等。社會責任指標包括依法合規經營情況、風險管理及信貸政策的執行情況、服務質量等。一些銀行還將對小微企業的信貸投放指標作為績效考核重要指標之一,鼓勵加大對小微企業的信貸支持力度。

從績效考核結果的應用來看,績效考核結果已成為各商業銀行薪酬發放的主要依據,除了物質報酬之外,很多商業銀行也將績效考核結果同時作為員工個人培訓、獎懲、晉升的重要參考,或作為對被考核單位或部門授權調整、資源分配的依據。例如,一些銀行對客戶經理的等級劃分按照綜合業務量情況進行掛檔評定,對于考核得分低、排名靠后的部門或支行負責人,采取降級或免職的處理方式。

三、我國商業銀行薪酬管理中存在的不足

(一)個別銀行機構對薪酬制度改革還存在一定的認識誤區

一些商業銀行機構特別是農村信用社對薪酬改革的認識和理解仍存在偏差,認為薪酬改革就是全體漲工資,未能體現“突出效益、兼顧公平、嚴格考核、按績取酬”的原則。薪酬與崗位的匹配程度較低,向重點區域、重點業務、關鍵崗位的傾斜力度不夠,尚未按業績考核拉開檔次,不能對員工起到有效的激勵作用。

(二)中長期激勵約束機制缺失,薪酬結構有待進一步優化

總體上看,商業銀行薪酬仍以短期為主,結構還較為單一。近年來,各商業銀行績效薪酬占總薪酬的比例有所上升,但諸如股票期權、虛擬股票及員工持股計劃等形式的長期激勵在各商業銀行尤其是地方法人金融機構中基本上還不存在。遞延支付機制也尚未在商業銀行薪酬管理中得到普遍運用。一些已經建立了遞延支付機制的商業銀行,也存在遞延期限與銀行風險暴露不相一致的問題,一定程度上弱化了該機制在約束經營者冒險行為、防范道德風險方面的作用。

(三)過于強調存款等經濟效益指標,對風險控制和社會效益指標重視不夠

一些銀行客觀上存在“重發展、輕風險”的現象,如一些中小銀行在績效考核中存款指標的權重就占到經濟效益指標的60%以上,而對風險控制等指標的權重較低。如某銀行將經濟效益指標的標準分設為100,信用風險、操作風險、業務合規等指標作為扣減項,扣分上限僅為30分。部分銀行對于考核期間發生資金案件、火災等事故,僅采取扣分的懲罰;而對主管領導,僅對涉案金額在一定金額以上的重大違法案件取消主管領導的當月績效獎,無法起到應有的警示作用。

(四)部分銀行考核指標的客觀性與靈活性有所欠缺

銀行中后臺人員的考核是整個績效考核中最難精確衡量的一個環節,因為中后臺人員的工作性質難以通過較為準確的定量數據反映,即便有這樣的數據,也存在繁瑣和取得周期較長等問題,這都可能一定程度上形成績效考核結果的主觀性。此外,一些銀行經濟效益指標的設置缺乏靈活性,例如在年初下達各項指標計劃時,未充分考慮到監管環境及市場因素變化,在監管環境或市場因素變化后,年初下達的指標任務往往不切實際,造成分支機構為完成任務而采取一些非常手段,容易導致風險控制的弱化并催生不正當市場競爭。

(五)一些銀行對全面績效管理的理解較為狹隘

科學的績效管理應該是包括績效計劃、績效輔導、績效評估及績效結果應用等環節及關鍵管理活動在內的循環體系。而實際工作中一些銀行把績效考核簡單等同于績效管理,而忽略了績效輔導等重要環節,在一定程度上導致績效管理缺乏有效的寬度,也容易導致在績效管理中輕過程、重結果,使績效考核制度缺乏持續的計劃、指導、評定和激勵作用,不利于發揮績效考核持續提升績效水平和績效貢獻的重要作用。

(六)個別銀行人力資源系統電子化水平不高,影響薪酬管理效率

一些中小銀行人力資源系統比較滯后,薪酬管理還停留在半手工階段,員工薪酬需要由人力資源部的員工手工計算,再手工錄入到人力資源系統,既影響了薪酬管理效率,也存在操作風險。

四、相關政策建議

(一)以完善激勵約束機制為核心,加強薪酬資源配置,推進以崗位價值為基礎的薪酬體系改革

商業銀行應繼續完善以綜合績效考核為基礎的薪酬資源配置機制,加強以價值和效益為導向的工資總額分配辦法,緊扣商業銀行經營戰略,加大對重點區域、重點戰略、重點業務的薪酬資源投入力度,激勵價值創造。

(二)立足現實,構建多元化薪酬激勵結構,實現短期激勵與長期激勵相協調

商業銀行應逐步建立包括限制性股票、股票期權在內的中長期激勵機制,使高管和員工重視企業長遠發展,避免短期性冒險行為。嚴格績效薪酬遞延支付,使延期支付比例和期限直接與相關人員的崗位、責任和所承擔的風險掛鉤,進而使工作人員的行為更加長期化,使短期激勵和長期風險控制更加平衡和一致。

(三)加強績效輔導與反饋工作,逐步形成考核循環系統,進一步提升績效效果

商業銀行應改變過去傳統意義上績效考核替代績效管理的認識和做法,完善績效管理環節,特別是要加強各層面績效管理過程中原來比較缺乏的績效輔導與信息反饋環節的工作,逐步將績效輔導貫穿于日常管理工作。

(四)完善績效考核標準和考核方法,科學設置績效考核指標,實現銀行可持續發展

商業銀行應按照監管部門要求,結合企業實際情況,制定合理的薪酬政策、制度和方案。進一步完善績效考核標準和考核方法,績效考核指標設置應以企業中長期發展戰略為導向,具體考核指標設置應充分體現經濟增加值這一核心目標,同時考慮長期性指標與短期性指標平衡、財務指標與非財務指標平衡、先導性指標與滯后性指標平衡,逐步引導商業銀行轉變經營模式和增長方式,增加可持續發展能力。

(五)加大薪酬信息披露力度,強化銀行機構薪酬監管,構建對銀行機構薪酬的多重監督機制

商業銀行董事會應加強對本行薪酬政策制度執行情況的監督,審計部門應定期開展薪酬制度設計和執行情況的專項審計,并及時將審計結果報告給董事會和相關監管部門。與此同時,商業銀行要建立健全薪酬信息披露機制,加大薪酬信息披露,加強股東和公眾對銀行的監督。監管部門應定期審查銀行機構尤其是缺乏外部監督的中小法人銀行業機構的薪酬制度,對存在突出問題的金融機構采取一定的監管措施。

參考文獻:

[1]劉明彥,徐靜.穩健薪酬實踐的基本原則與評價[J].銀行家, 2009,(12).

[2]王宏瑋,王飛.金融機構薪酬機制監管改革的國際進展及其啟 示[J].銀行家,2012,(2).

[3]趙俊民.商業銀行績效考核體系的完善[J].金融管理與實踐, 2010,(5).

[4]中國銀行業監督管理委員會.商業銀行穩健薪酬監管指引[EB/ OL].(2010-02-15)[2012-05-06].www.cbrc.gov.cn.

[責任編輯、校對:楊栓保]

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

經濟技術協作信息(2018年30期)2018-11-22 06:20:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

消費導刊(2017年24期)2018-01-31 01:29:20

消費導刊(2017年20期)2018-01-03 06:27:21

時代金融(2016年23期)2016-10-31 12:10:07

現代經濟信息(2016年19期)2016-10-20 15:46:45

商情(2016年11期)2016-04-15 20:33:17

商情(2016年11期)2016-04-15 07:31:03

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18