打折買股票 定向增發也被套

2012-04-29 00:44:03王奇

投資與理財 2012年18期

王奇

目前大盤仍在苦苦尋底,如果這個時候有人告訴你,可以買到現價8折的股票,相信仍然會有不少股民動心。“哪有這么好的事情?”就在你對此質疑時,事實上這樣的事情就在你身邊發生。這就是上市公司的定向增發。

說到定向增發,大多數散戶都沒有參與過。定向增發是指上市公司向符合條件的少數特定投資者非公開發行股份的行為,目前規定發行對象不得超過10人,發行價不得低于公告前20個交易日市價的90%,發行股份12個月內(大股東認購的為36個月)不得轉讓。

從中可以看出,這樣的“好事”和普通的小散戶沒多大關系,股民只能把定向增發價格作為買入股票時的參考因素,以便在二級市場更好地選股。這種策略雖然不能像直接買入定向增發的機構那樣獲利豐厚,但如果操作得當,小散戶們也能從這場“盛宴”中分得一杯羹。因為在相對穩定市場,定向增發的股票一般都會有比較好的表現。

除了可以低價買入股票,還有什么原因,使得定向增發如此受投資者追捧?它背后的邏輯又是什么呢?

三因素成就定增魅力

定向增發股票受到眾多機構和散戶的追捧,其實更多的是其背后看似完美的上漲邏輯。

最直接的因素是,定向增發的發行價一般比市價低10%—30%,使其購買時就具有了一定的安全墊。

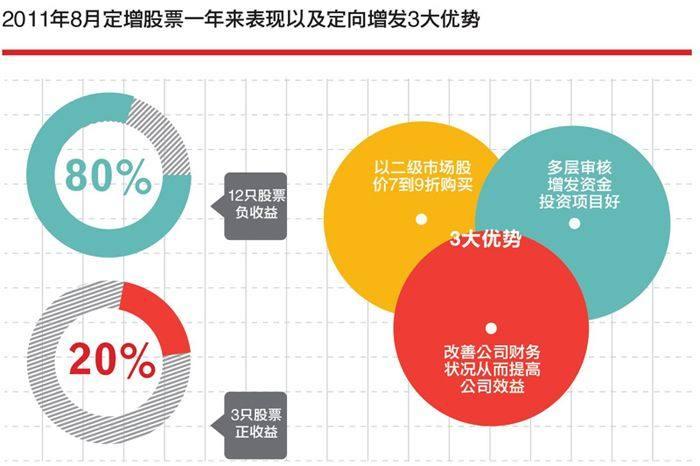

雖然規定定向增發以不得低于公告前20個交易日市價的90%申報價格,但定向增發須經上市公司遞交可行性項目報告、主承銷商認同、證監會審核批準等審批程序。在此期間,股價一般會有一定的上浮,最終會產生一個10%—30%的折價。統計顯示,過去5年,定向增發的市場平均折價率達到15%,相當于給原價的股票打了個8.5折,這使得其很大程度上具有足夠的價格吸引力。

其次就是,定向增發須符合主承銷商認同、證監會審核批準等要求,多層把關。因此,能獲得定向增發資格的公司,會被認為具有優良的管理團隊和符合國家產業發展方向的投資項目。對于參與定向增發的投資者來說,定向增發方式可以助其以簡潔和低成本的方式,參與高成長公司發展,投資的安全性也獲得了一定的保障。

最為重要的原因是,投資者普遍認為定向增發改善了上市公司的財務狀況,提高了企業的競爭力。通常而言,定向增發的目的包括財務重組、股權激勵、整體上市、項目融資等重大事項。上市公司通過定向增發,突破發展的瓶頸,改善了基本面,提升了企業的業績和盈利增速,也提高了投資者對企業未來發展前景的預期,從而可以享受更高的估值,帶來股價上漲。同時,增發也提高了上市公司的凈資產值,使得市凈盈下降,市場拋壓減小,因此此類個股即使不太上漲,跌幅也會相對較小。

基于這些因素,投資者一般認為,定向增發的股票兼具績優、成長性和長線投資三重特性。

同時,定向增發并不是誰都有資格參與,能沾邊的,要么與上市公司高管關系好,要么有內幕消息…… 這樣一來,定向增發更是披上了一層“神秘”的面紗,被投資者理解為參與者必賺!

也正因為如此,定向增發投資成為投資者關注的熱點,“高收益”、“低風險”,甚至“零風險”都成為該類型投資的代名詞,投資者對其趨之若騖。

金子變瓦片

定向增發的股票的安全性和“完美”上漲邏輯,促使其成為市場上絕對的搶手貨,表面上看去一切也是顯得那么歌舞升平。

但市場先生總是公平的,在如今跌跌不休的A股中,定向增發風光開始褪色!最近股指連續打穿“鉆石底”,但上市公司的融資熱情絲毫未減。WIND資訊統計數據顯示,截至9月3日,滬深兩市就有87家上市公司完成增發計劃,然而股價跌破增發價格的公司已經占到六成,而且在“破增”的公司中,有些下跌幅度已經超過60%。去年完成定向增發的上市公司也沒能幸免,近半數公司股價“破增”。曾經被捧為金子的定向增發,現在也變為毫無光澤的瓦片了。

大盤環境拖累下,定向增發的鎖定期為12個月(對原股東定向增發的一般鎖定期為36個月)的,投資者被動的持有增發股票,只能眼睜睜的看著資產縮水。

隨著定向增發走下必賺的“神壇”,定向增發產品的風險也在不斷加大。當然最大風險還是來自于大盤,即面臨的市場系統性風險。業內人士指出,投資者需要對市場的運行趨勢保持關注,并結合市場環境,做出正確判斷。否則,在低迷的市場中,定向增發可真不那么好玩!

這不由得讓我們想起,在2008年股市一瀉千里的大熊市,定向增發也是賠得找不到北。從2007年8月到2008年3月間,市場上共發行了49只定向增發股票,其鎖定期經歷了2008年大熊市,平均虧損達35%。

也有投資者認為,在目前上證指數2000點的情況下,大盤再下跌10%,即跌到1800點的可能性并不大。由于定向增發的股份需鎖定一年才能解禁,如果看好未來市場,在此節點可以適量參與。