基于新審計準則視角的審計期望差距研究

2012-04-29 12:10:32張鳳麗

會計之友 2012年19期

張鳳麗

【摘 要】 審計期望差距伴隨著審計的產生而產生,并在審計的不同發展階段呈現不同的表現形式。由于近幾年大量公司舞弊案的發生,許多著名公司的破產,審計期望差距迅速擴大,同時,注冊會計師訴訟案的增加,使得審計職業的風險也不斷增大。文章基于2010年新修訂的注冊會計師審計準則對審計期望差距進行研究,在對審計期望差距構成要素理論研究的基礎上,分析新審計準則對審計期望差距產生的積極影響,探討了新審計準則中縮小審計期望差距的具體表現。

【關鍵詞】 審計期望差距; 會計師事務所; 注冊會計師; 新注冊會計師審計準則

20世紀60年代以來,隨著大量公司舞弊案的發生,許多著名公司的破產,審計期望差距迅速擴大,注冊會計師訴訟案不斷增加,審計期望差距越來越大,給整個審計職業界帶來不利的影響。因此,審計人員必須努力縮小審計期望差距,以創造良好的執業環境,促進審計的長遠發展。

一、審計期望差距的涵義

期望差距一詞最早出現于1974年,當時Liggio認為審計期望差距是“獨立審計師和財務報表使用者”對審計業績的期望水平的差異;隨后美國科恩委員會在1978年的報告中提出了“審計期望差距”的概念,認為公眾對審計的需要或期望與審計人員本身能夠被并且應該被合理期望完成的審計任務之間存在著期望差距。

對于審計期望差距的定義,國內外學者都做過一定的解釋,趙麗芳(2007)提出的審計期望差距的定義為:審計期望差距是社會公眾對審計職業的期望與特定歷史時期現實審計執業水平之間的差距。綜合多位學者專家的觀點,本文認為審計期望差距是社會公眾與審計職業界在對審計工作結果和質量的看法及需求的認識上存在的差距。

二、審計期望差距的構成要素

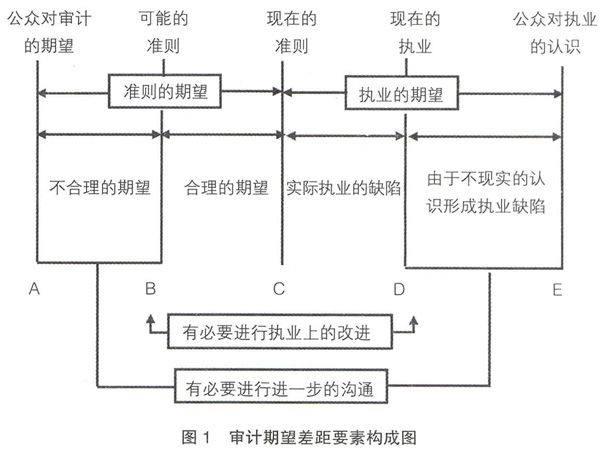

加拿大的麥克唐納委員會在1988年第一次提出審計期望差距構成的要素圖,他們認為審計期望差距是由四部分組成的:公眾對審計的期望與可能的準則之間的差距、可能的準則與現在的準則的差距、現在的準則與現在的執業之間的差距、現在的執業與公眾對執業認識之間的差距。麥克唐納委員會的審計期望差距構成圖給審計職業界帶來很大幫助,它從一個清晰、系統的視角,給各國學者指明了方向。具體的構成要素如圖1所示。

在圖1中,縱軸A表示公眾對審計的期望,縱軸B表示審計人員在現有審計準則基礎上可能實現的期望水平,縱軸C表示現有的準則要求實現的審計期望水平,縱軸D表示審計人員在實際中實現的期望水平,縱軸E表示公眾認為審計人員實現的期望水平。相鄰縱軸之間的差距就表示了不同的審計期望差距,這些差距就構成了審計期望差距的總體。

三、新審計準則對審計期望差距的影響

1993年Porter對審計期望差距進行了實證分析,發現總的審計期望差距50%來自于準則的缺陷,34%來自于不合理期望差距中,16%來自于不符合準則的行為。這說明很大程度上審計期望差距是由準則的缺陷而造成。因此,不斷完善審計準則對縮小審計期望差距具有十分重要的影響。

美國審計準則委員會于1988年連續公布了9份說明書,通稱為“期望差距審計準則”,對審計期望差距進行規范。目前我國雖沒有制定專門的《期望差距準則》,但從2006年新出臺的《審計準則第1151號——與治理層的溝通》、《審計準則第1211號——了解被審計單位及其環境并評估重大錯報風險》、《審計準則第1341號——管理層聲明》等都體現了進一步縮小審計期望差距的目的。

2006年2月15日頒布的從2007年1月1日開始實施的新審計準則,給注冊會計師帶來了多層次的全新的變化,也進一步提升了注冊會計師的專業勝任能力,其中《審計準則第1151號——與治理層的溝通》、《審計準則第1141號——財務報表審計中對舞弊的考慮》等準則的制定均有效縮小了社會公眾對行業認知的期望差距。

2010年11月1日財政部發布了修訂后的38項中國注冊會計師執業準則,并自2012年1月1日起施行。新審計準則的制定不僅提高了準則理解和執行的一致性,而且全面、徹底體現了風險導向審計的基本要求,增強了識別舞弊風險的針對性和有效性。其中《審計準則第1141號——財務報表審計中與舞弊相關的責任》、《審計準則第1152號——向治理層和管理層通報內部控制缺陷》、《審計準則第1341號——書面聲明》、《審計準則第1151號——與治理層的溝通》等準則的修訂均有效縮小了審計期望差距。

四、新審計準則中縮小審計期望差距的具體表現

(一)財務報表審計中與舞弊相關的責任

研究表明公眾對揭露重大的欺詐、舞弊和非法行為的要求較為強烈。2006年《審計準則第1141號——財務報表審計中對舞弊的考慮》的制定有效縮小了社會公眾對行業認知的期望差距,2010年新修訂的《審計準則第1141號——財務報表審計中與舞弊相關的責任》進一步對注冊會計師進行了針對性指導,要求注冊會計師合理運用職業判斷,按照風險導向審計的要求,識別、評估和應對這些領域的舞弊風險。

舞弊是一個非常寬泛的法律概念,公眾對舞弊的法律認識很容易產生偏差。2010年的新審計準則同樣要求注冊會計師關注導致財務報表發生重大錯報的舞弊行為。在《審計準則第1141號——財務報表審計中與舞弊相關的責任》中第五條指出,被審計單位治理層和管理層對防止或發現舞弊負有主要責任;第六條指出注冊會計師有責任對財務報表整體是否不存在由于舞弊或錯誤導致的重大錯報獲取合理保證。本次新準則的修訂體現了先進的實務經驗,增強了注冊會計師發現舞弊的能力,提高了審計的有效性,降低了公眾的審計期望值。

(二)注重向治理層和管理層通報內部控制缺陷

《中國注冊會計師審計準則第1153號——向治理層和管理層通報內部控制缺陷》是在借鑒《國際審計準則第265號——溝通內部控制缺陷》的基礎上新制定的準則。在準則中要求注冊會計師向被審計單位治理層和管理層恰當通報在財務報表審計中識別出的內部控制缺陷,同時也要求注冊會計師在執行審計工作的基礎上,確定是否識別出一個或多個內部控制缺陷,以及該缺陷單獨或連同其他缺陷是否構成重要缺陷,并對書面溝通文件的內容和特別說明事項作出了規定。

《審計準則第1151號——與治理層的溝通》在原有審計準則的基礎上進行了形式上的改寫,新準則規范了治理層在監督財務報告方面的職責和作用,對管理層與治理層在財務報告方面的職責做出明確區分,要求注冊會計師向治理層和管理層恰當通報注冊會計師在審計過程中識別出的,根據職業判斷認為足夠重要從而值得治理層和管理層各自關注的內部控制缺陷。新準則的修訂更加強調了溝通的責任,通過這種雙方互相溝通的提升,增強了社會公眾對審計工作層面的了解,從而有效提高審計質量,降低審計期望差距。

(三)全面、徹底體現風險導向審計的基本要求

2010年新修訂的審計準則將風險導向審計理念全面徹底地貫徹到整套審計準則中,在《審計準則第1321號——審計會計估計(包括公允價值會計估計)和相關披露》、《審計準則第1323號——關聯方》、《審計準則第1212號——對被審計單位使用服務機構的考慮》等多項準則中更加強化了注冊會計師對重大錯報風險的風險識別、評估和應對,突出強調了風險導向審計的思想,進一步明確了審計工作以評估財務報表重大錯報風險作為新的起點和導向。這種原則導向的提升給注冊會計師帶來了更大的職業判斷空間,減少了機械執行準則的可能性,提高了注冊會計師在執業過程中的靈活性。同時也對注冊會計師的專業勝任能力有了更高層次的要求,這樣更加有利于審計目標的達成,使得注冊會計師的審計更符合社會公眾的期望。

(四)對審計報告的實質性改進

審計報告是注冊會計師與廣大會計報表使用者的溝通工具。2010年新修訂的關于審計報告等一系列的審計準則對注冊會計師如何正確確定審計意見的類型提出了更高層次的要求。《中國注冊會計師審計準則第1501號——對財務報表形成審計意見和出具審計報告》主要是對現行《中國注冊會計師審計準則第1501號——審計報告》按照新體例進行的改寫。《中國注冊會計師審計準則第1502號——在審計報告中發表非無保留意見(征求意見稿)》在按照新體例進行改寫的基礎上作出了實質性修訂。新準則界定了“廣泛性”的含義,并規定了對財務報表具有廣泛性影響的三種情形。《中國注冊會計師審計準則第1503號——在審計報告中增加強調事項段和其他事項段》在按照新體例進行改寫的基礎上也作出了實質性的修訂。審計報告這一系列審計準則的修訂,不僅強化了注冊會計師的執業責任,體現了我國審計準則與國際審計準則的持續全面趨同,也更加符合社會公眾的利益,將對縮小社會公眾的審計期望差距產生積極影響。

【主要參考文獻】

[1] 崔婧.基于審計準則視角的審計期望差距研究[D].沈陽大學,2011.

[2] 吳瑞勤.我國審計期望差距調查研究[J].財會通訊,2009(36).