會計電算化課程實務操作的問題解析

2012-04-29 20:59:41張勇

中國管理信息化 2012年15期

張勇

[摘要] 會計電算化課程是高職院校會計類專業的核心課程,講授應用財務軟件進行會計信息的輸入、處理、傳遞和輸出。本文以用友ERP-U8.72為載體,結合筆者多年的教學經驗,對應用過程中出現的典型問題加以匯總,并在分析的基礎上,提出解決辦法,以進一步提高學生的操作應用能力。

[關鍵詞] 會計電算化; 應用; 問題; 原因分析; 解決辦法

[中圖分類號]G642[文獻標識碼]A[文章編號]1673 - 0194(2012)15- 0119- 03

用友軟件是會計電算化課程應用的主流軟件,很多高校應用用友ERP-U8.72軟件來進行講解。在ERP-U8操作系統中,基礎設置、總賬和報表系統是財務系統的重要內容,在操作過程中會遇到不少問題。本文主要對常見問題及解決方法加以總結,從而為正確操作軟件打好基礎。

1基礎設置

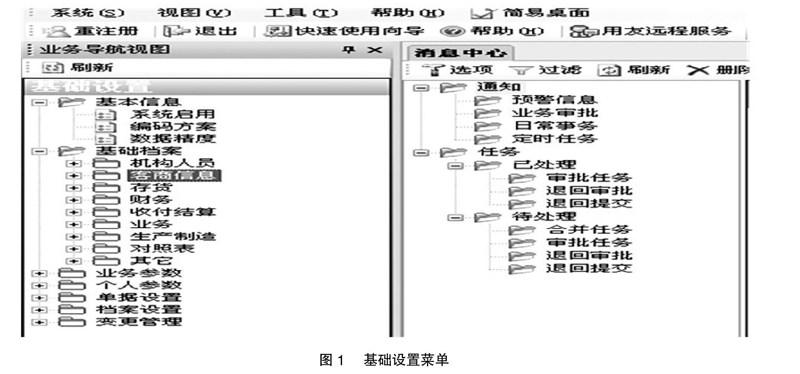

問題:在基礎設置菜單中,點擊具體內容,例如【客商信息】后,系統沒有反應(參見圖1)。

原因分析:在建立賬套后,尚未進行【系統啟用】。

解決方法:進入【設置】→【基礎信息】→【系統啟用】進行設置。勾選需要啟用的系統名稱并設置啟用時間。完成后即可進行具體的基礎設置。

2總賬初始化

問題1:往來款項期初余額的錯誤。例如:在錄入應收賬款輔助賬期初時,正常情況下應收賬款科目的期初余額應為合計數157 600元,但期初余額界面顯示出的余額為315 200元(正常余額的2倍)。

原因分析:在沒有對【應收賬款】科目設置客戶往來輔助核算的情況下,直接錄入了總賬科目的余額,發現錯誤后沒有刪除該余額就重新定義了客戶往來輔助核算,輸入了輔助賬明細余額,因此導致余額顯示為正常余額的2倍。

解決方法:首先把【應收賬款】下的輔助賬期初余額記錄全部刪除,再通過修改【應收賬款】會計科目,取消客戶往來輔助核算,然后在【期初余額】錄入界面中將【應收賬款】科目(系統顯示為無輔助核算科目)的總賬余額(157 600)刪掉;最后重新把【應收賬款】科目設置為客戶往來輔助核算,再重新錄入輔助賬期初余額即可。此種解決方法同樣適用于應付賬款、預收賬款、預付賬款等往來科目。

問題2:【其他應收款】輔助賬無法選定職員。例如:在錄入【其他應收款】輔助賬期初時,系統提示“個人非法”。

原因分析:【人員檔案】的內容操作中,存在“是否業務員”復選框。此復選框的勾選與否與【其他應收款】的輔助檔案存在邏輯關系。如果沒有選中,則在總賬系統錄入輔助賬期初余額時,不顯示對應的個人檔案信息。

解決方法:進入【設置】→【基礎檔案】→【機構人員】→【人員檔案】,選定“是否業務員”的復選框即可。

3日常業務

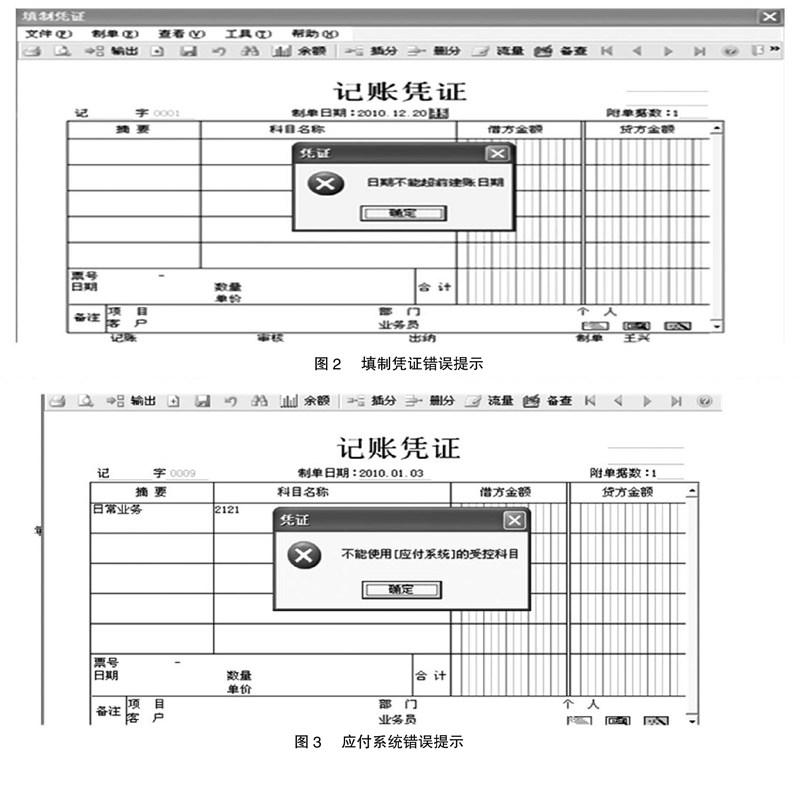

問題1:填制憑證時,屏幕上出現“日期不能超前建賬日期”或者“日期不能滯后系統日期”的提示(參見圖2)。

原因分析:在應用軟件時,一般包括3個日期:系統日期(計算機主板上的CMOS時鐘記錄,一般為當前的時間)、建賬日期(啟用具體模塊的日期)、業務日期(具體的經濟事項的發生日期)。 “日期不能超前建賬日期”警告的意思是,填制憑證時的業務日期跳到系統建賬以前了。只有先啟用總賬,才能進行具體的總賬業務處理。沒有啟用就處理業務,顯然不符合邏輯。“日期不能滯后系統日期”警告的意思是,填制憑證時的業務日期超過了計算機系統日期。我們知道,會計核算主要遵循的是歷史成本原則,即會計是事后反映,只能對已經發生的業務進行處理,換句話講就是先發生業務,之后進行具體的會計處理。而把未來發生的事項現在進行處理,既違反會計原則也不符合邏輯。

解決方法:區別不同的情況,要么重現建賬,正確設定總賬啟用日期;要么在填制憑證時,正確錄入業務日期;要么退出總賬系統,更改計算機系統日期后重新登錄總賬系統,再填制憑證。

問題2:當以制單員“003”身份(制單)查詢憑證時,可以查詢到8張憑證;當以賬套主管“001”身份查詢憑證時,可以查詢到15張憑證。

原因分析:完成【總賬初始化】內容后,沒有更換操作員就進行了部分制單的業務處理,發現錯誤后,更換操作員“003”繼續完成后續的憑證處理。即分別以賬套主管和制單員的身份進行了制單工作。但因為權限差異,造成二者查詢到的記賬憑證的不同(001可以查詢到003填制的憑證,而003查詢不到001填制的憑證)。

解決方法:填制憑證不能以賬套主管的身份來進行,否則無法完成后續的審核和記賬。所以需要對以賬套主管身份完成的憑證進行處理。第一種方法:以賬套主管的身份登錄【填制憑證】界面,對以賬套主管身份編制的憑證先作廢憑證后整理憑證(即刪除憑證),然后再以制單員的身份登錄系統后重新制單,這種方法有可能會造成制單日期與業務日期的不一致。第二種方法:首先以賬套主管的身份進入【總賬初始化】中的【選項】,勾選【可查詢他人憑證】和【允許修改、作廢他人憑證】;然后以制單人身份登錄系統,在【填制憑證】中找到以賬套主管的身份填制的憑證,點擊一次【作廢/恢復】,憑證變為“作廢憑證”,并且操作員相應地變為“制單人”。接下來再使用一次【作廢/恢復】,作廢標注取消,此時的憑證與正確狀態完全一致。但此種方法有些投機取巧,實務中慎用。

問題3:在使用【應付系統】時,系統提示“不能使用【應付系統】受控科目”(參見圖3)。

原因分析:在修改【應付系統】會計科目輔助核算時,系統的受控科目均為系統默認(應付系統)。并且在“總賬初始化”的“選項”也并沒有勾選“可以使用應付系統受控科目”

解決方法:第一種:以賬套主管的身份登錄企業應用平臺,【設置】選項卡下,選擇【基礎檔案】→【財務】→【會計科目】,找到【應付系統】會計科目,將其受控系統修改為空白即可。第二種:以賬套主管的身份進入【總賬初始化】的【選項】,勾選【可以使用應付受控系統】選型即可。在應用【應收系統】科目時出現此類問題亦同。

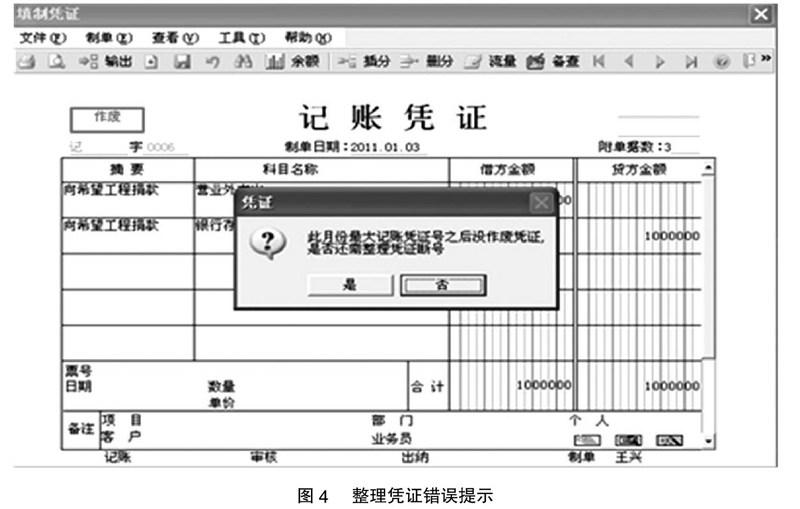

問題4:在對作廢憑證進行【整理憑證】命令處理時,系統提示“此月份最大憑證號之后沒作廢憑證,是否還需整理憑證斷號”,不管是點擊“是”還是“否”都無法整理憑證(參見圖4)。

原因分析:所有憑證未在統一狀態,在使用【整理憑證】命令時,不同憑證狀態無法完成對憑證斷號的自動整理。例如系統中共有10張憑證,除了第8張憑證(填制憑證狀態)外,其余均已記賬。如對第8張憑證作廢后進行斷號整理,因為所處的狀態不一樣,所以第9號以及第10號憑證無法進行斷號的自動遞進,故造成無法使用該命令。

解決方法:把待整理的憑證(已作廢)和后續的憑證都統一到【填制憑證】狀態,就可以對待整理憑證使用【整理憑證】命令。

4期末轉賬

問題:期末自動轉賬時,系統提示生成的期間損益結轉憑證金額為零,無法生成。

原因分析:在進行期末各項轉賬業務生成時,是有先后順序的。而先后順序的體現就是記賬,即前一張憑證生成,并且是審核、記賬后,對應的賬戶上才有發生的金額,才能進行后續轉賬憑證的生成。在生成期間損益結轉憑證前,如果沒有自定義結轉、對應結轉、匯兌損益結轉、銷售成本結轉等自動生成的憑證記賬,將造成結轉損益時相關損益類科目發生額有錯誤。

解決方法:將已生成的錯誤的期間損益結轉憑證作廢、整理,將前面自動生成的轉賬憑證進行審核,記賬,而依次生成后續憑證,審核、記賬。最后再進行期間損益結轉憑證的生成、審核和記賬。

5UFO報表

問題1:在生成自定義貨幣資金表時,各項目的期初數值和期末數值是一樣的。

原因分析:一般情況下,自定義貨幣資金表的業務日期會在系統日期之前。由于時間關鍵字未錄入,系統默認期初期末均為一個會計期間。例如,生成2011年1月份的貨幣資金表(系統日期為2012年3月),如果沒有錄入時間關鍵字,不管是2011年1月1日(期初),還是2011年1月31日(期末),對于系統日期來說都是過去,是一樣的,所以造成數據的一致。

解決方法:將報表切換至【數據】狀態下,錄入時間關鍵字,即正確的會計期間即可。

問題2:在生成舍位平衡表,即執行【舍位平衡】命令時,數據沒有發生變化,舍位沒有成功。

原因分析:(1)在定義舍位平衡公式時,要求所定義的字母、標點符號必須以英文半角狀態錄入,否則定義的舍位平衡公式無效;(2)在執行【舍位平衡】命令時,系統提示“是否整表重算”,是,應該點擊“否”,而不是點擊“是”。

解決方法:重新對舍位平衡公式進行定義,執行【舍位平衡】命令,并點擊“否”,即可得到正確的舍位平衡表。

主要參考文獻

[1] 梁美儀. 會計電算化實驗常見問題解析[J]. 科技信息,2010(28).

[2] 王武蓉. 會計電算化條件下總賬系統期末處理方式芻議[J]. 財會月刊,2010(6).

[3] 黃麗君. 會計電算化實務操作問題解析[J]. 中國管理信息化,2010(5).

[4] 韋昌義. 會計電算化ERP-U8 操作系統中常見問題的歸納與分析[J]. 中國管理信息化,2010(2).

[5] 吳力佳,曾平華. 關于高職院校會計電算化實踐教學模式改革的探討[J]. 中國鄉鎮企業會計,2010(4).

猜你喜歡

今日農業(2020年17期)2020-10-27 03:10:52

經濟技術協作信息(2018年30期)2018-11-22 06:20:26

海峽姐妹(2018年5期)2018-05-14 07:37:07

經營者(2016年12期)2016-10-21 08:39:42

中國市場(2016年35期)2016-10-19 02:55:37

商場現代化(2016年22期)2016-10-18 20:06:55

商(2016年27期)2016-10-17 05:43:55

環球時報(2016-07-15)2016-07-15 13:42:04

環球時報(2016-03-09)2016-03-09 09:10:24

南方周末(2015-05-07)2015-05-07 04:39:36