謹慎看好2012年車市發展

2012-04-29 00:44:03羅揚龍

汽車縱橫 2012年1期

羅揚龍

經過2009、2010年的高速增長,2011年的中國車市進入了平穩增長期。

根據中汽協會數據顯示,2011年1~11月,汽車銷量為1681.56萬輛,同比增長2.56%。而從前11個月的市場表現來看,與前幾年相比,2011年增幅大幅降低已成定局,而且2010年市場表現一直很好的自主品牌及中低端車型等下滑明顯,中國汽車市場歷經十年的高速增長曲線急轉而下。2011年的市場表現對于未來的汽車產業發展意味著什么?2012年車市將如何發展?通過《汽車縱橫》與易車網聯合媒體調查的形式,本期我們進行了關于2011年車市回顧與2012年車市展望的調查。 1、與去年相比,2011年中國車市的增幅下滑更大,對此現象,是否符合您的預期?

2、在影響2011年車市的幾個因素中,您認為哪個最為重要?

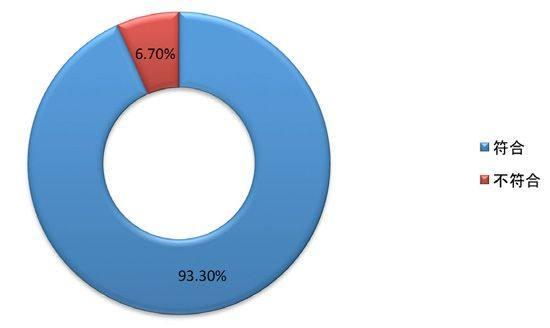

從調查1來看,針對2011年汽車增幅看法的調查顯示,93.3%的受訪者認為2011年前11個月的汽車增長速度符合預期,由此看出,大多數人對中國汽車產業的發展有著較為清醒理性的認識。可以看出,我們的調查客觀的表現了目前車市的主流觀點,自2011年前11個月的汽車產銷數據出來后,多數業內人士表示汽車產銷增長幅度并未出乎他們的意料之外。

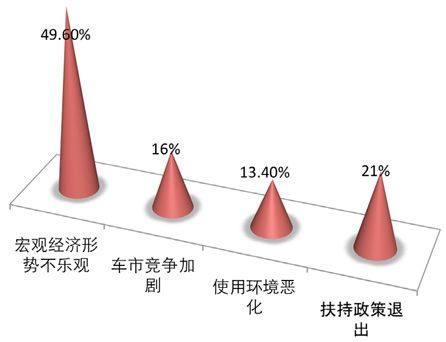

對于影響2 0 1 1年車市因素的這個問題,我們從調查2的結果可以看到,近一半(49.6%)的受訪者表示,宏觀經濟形勢不樂觀是最重要的原因,同時,21%的受訪者認為扶持政策退出才是主要的影響因素,而認為車市競爭加劇、使用環境惡化的受訪者也分別占到了16%和13.4%。

3、2011年,自主品牌的發展遭受了巨大的壓力,許多車企銷量、凈利潤大幅下跌,您認為最重要的原因是什么?

4、對于上述現象,您認為自主品牌應該如何應對?

5、2011年,合資企業產品有很多都在逆勢增長,您覺得原因在哪?

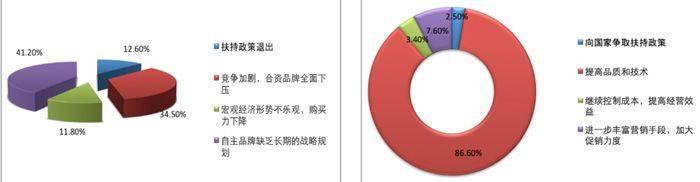

當然,2011年自主品牌的發展承受了較大的壓力,在調查3中,當問及造成自主品牌利潤下跌、銷量下降的原因時,41.2%的受訪者選擇了自主品牌缺乏長期的戰略規劃,而34.5%的受訪者則認為自主品牌主要是受到了合資品牌產品全面下壓的影響。同時,選擇宏觀經濟形勢不樂觀,購買力下降、扶持政策退出的受訪者分別有11.8%、12.6%。在調查4中,83.6%的受訪者建議自主品牌繼續提高產品品質和技術,7.5%的受訪者認為豐富營銷手段,加大促銷力度也能緩解自主品牌的壓力。這可以看出,大部分的受訪者認為自主品牌的產品與競爭對手相比,還是存在一定差距的,同時也有部分受訪者認為自主品牌產品品質的競爭力已經沒有問題,關鍵在于知名度不高的問題,應加大品牌宣傳力度。

根據中汽協會的銷量數據顯示,2011年1~11月,汽車銷量排名前三的都是合資型車企,領先幅度也比較大,在調查5中,52.9%的受訪者認為合資企業品質、技術優勢明顯是造成反差如此之大的原因,還有21.8%的受訪者表示,隨著中國車市的日漸成熟,合資品牌也進一步提高了產品的性價比,這對于消費者的吸引力也不可小覷。

6、當前合資企業紛紛推出合資自主品牌,你如何看待?

7、您認為需要政府有關部門出臺什么類型的扶持措施政策?

8、您覺得2012年中國車市的增長幅度有多少?

9、您認為節能與新能源汽車將會如何發展?

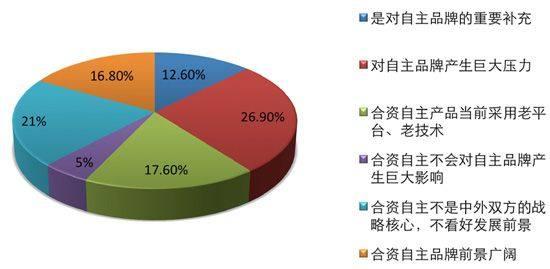

合資自主品牌的出現對中國汽車產業來說是一個新興事物,從調查6看出,26.9%的受訪者認為這會對自主品牌造成壓力,而21%的受訪者不看好合資自主的長遠發展,對于其它的選擇,超過一成的受訪者分別選擇了“是對自主品牌的重要補充”(12.6%)、“合資自主產品當前采用老平臺、老技術”(17.6%)、“合資自主品牌前景廣闊”(16.8%)”。

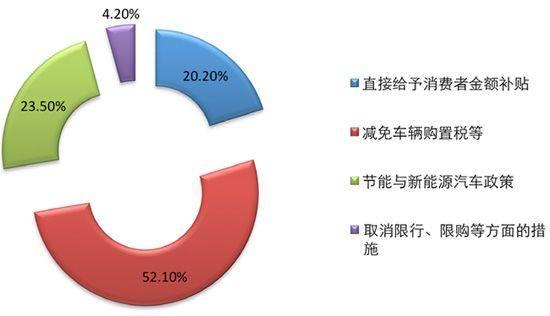

面對2011年中國車市的表現,在調查7中,52.1%的受訪者表示政府需出臺減免車輛購置稅等類型的扶持政策,認為政府應出臺更多、更明確的節能與新能源政策的受訪者也占到23.5%,同時,20.2%認為出臺類似給予消費者直接補貼的政策比較合適,而對于取消部分城市的限行、限購等措施,只有4.2%的受訪者表示贊成。

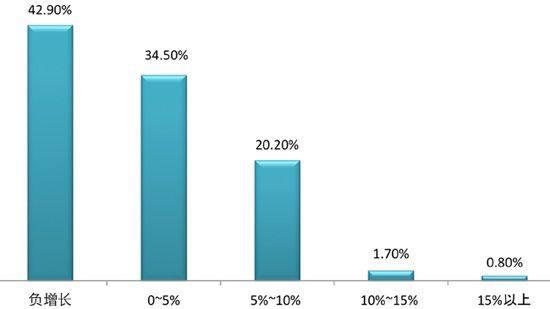

在調查8中,我們請受訪者選擇他們認為2012年合理的增長水平,從調查中我們可以看出,大多數受訪者對2012年車市發展持不樂觀態度,42.9%的受訪者認為2012年會出現負增長,當然,認為0~5%增長的也有34.5%,認為5%~10%增長的則為20.2%,只有共計2.5%的受訪者認為會出現高達兩位數的增長。

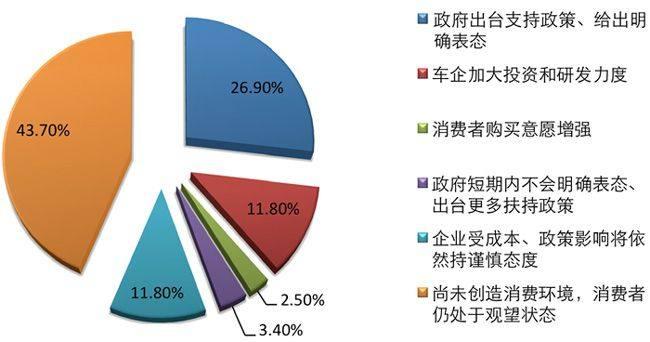

在節能與新能源汽車的話題上 ,在調查9中,43.7%的受訪者認為消費者仍處于觀望狀態,26.9%的受訪者表示政府出臺支持政策、給出明確表態對于節能與新能源汽車發展至關重要。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

汽車與安全(2019年9期)2019-11-22 09:48:03

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

北方交通(2016年12期)2017-01-15 13:52:53

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50

汽車零部件(2014年9期)2014-09-18 09:19:14

中國火炬(2010年8期)2010-07-25 11:34:30