豪華車市場變化呼喚傳播變革

2012-04-29 00:44:03

汽車縱橫 2012年1期

盡管今年車市由于種種原因顯得暗淡乏力,但豪華車市場依舊給力。

剛剛正式上市的奧迪A1、雷克薩斯CT200h混動加之早前寶馬1系M雙門轎跑車的“激情登場”,等豪華車推新的消息不勝枚舉。一方面顯示出豪華車對國內市場的巨大信心,另一方面也反映出國內豪華車市場的良好現狀及巨大“潛”景。

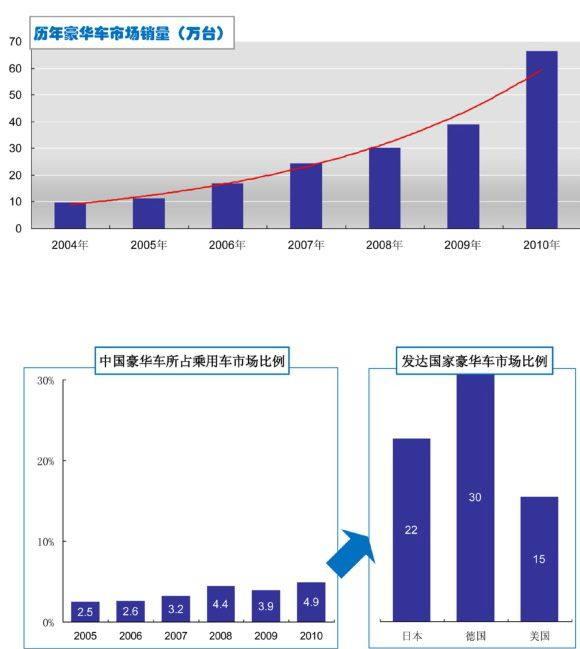

一組數據能很好地說明這種發展勢頭。2006年豪華車銷量規模約為16萬輛,而5年后的2010年則達到近65萬輛,平均每年增長40%。

整體膨脹與結構劇變

毋庸置疑,未來豪華車市場仍將以驚人的速度增長,兩年后突破百萬輛幾乎是既定事實,而且對照當前中國和發達國家豪華車市場占有率來看,中國的豪華車市場仍有巨大的發展潛力。但在豪華車整體市場規模迅速膨脹的同時,內部各細分市場結構也在劇烈變化著:入門級豪華車(豪華A級、豪華B級)和豪華SUV占比擴大,尤其是入門級豪華車增速很快,未來將最終成為市場主體。

其實,我們從2010年豪華車市場的結構便可看出一些端倪。豪華C級和豪華B級車分別占4成和2成份額,B-SUV級別和C-SUV級別各占1成份額,豪華A級車占近4%的份額。

稍稍往前看,2004~2005年, 豪華車第二次國產化浪潮時,豪華SUV僅僅是小眾車型,奧迪A1、A3和寶馬1系這種個性小車只會在歐美電影里出現。經過5~6年的時間,當前國內的豪華車市場結構已然發生了巨大變化,且將繼續發生變化。

市場結構劇變的背后隱藏著國內社會結構變化的事實,而國內社會結構的進一步變化,將導致豪華車的市場結構最終傾向于歐美模式(豪華A級車市場>豪華B級車市場>豪華C級轎車市場>豪華D級轎車市場),而非當前中國模式(豪華C級轎車市場>豪華B級車市場>豪華D級轎車市場>豪華A級車市場)。

改革開放后,以私企老板和個體戶為主的“一部分人先富裕起來”,成為豪華車的首批個人用戶,甚至直到現在,他們仍舊是豪華車消費的主力。由于這部分人擁有較強的支付能力、普遍的商務需求以及中國傳統觀念中的好大心理,豪華C級車受到普遍追捧。

但歐美則不同。以美國為例,美國擁有龐大的中產階層(美國著名社會學家科爾曼于上世紀60年代將美國的中產階層分中產階級和勞動階級,各占美國總人口的32%和38%),他們年平均收入約5萬美元(2010年美國家庭年中位收入為5.0萬美元--美國人口普查局)。這就是說,他們大致一兩年的收入便可輕松擁有一輛豪華A級或B級車,因此,歐美“橄欖型”的社會結構造就了豪華A、B級車為主導的市場結構。

由于經濟、政治方面的原因,國內社會結構正逐步向“橄欖型”靠近,大中城市的眾多雙薪家庭、企業中下層人員、公務員、小個體等正日益明顯地形成國內中產階級的雛形,該群體將成為入門級豪華車消費的主體,而最終將推動國內豪華車市場結構向歐美模式靠攏。

以變化應對變化

更多入門級車型用戶的涌入勢必降低豪華車用戶的階層,使得中國當前豪華車用戶普遍存在的“富而不貴、貴而不雅”的問題更為嚴重。

引發此問題的根本原因在于品牌傳播的片面性,“高檔、財富”等屬性往往被用戶首先提及。諸如尊貴、品味、內涵、領先、時尚等良好屬性則處于僅僅被認知的邊緣地位,部分用戶頻頻的炫富行為、飆車違法行為、張揚跋扈行為等負面新聞經過無限放大后又反過來影響品牌的正面形象和良好屬性。因此,鑒于當前的豪華車用戶現狀及豪華車市場的變化,廠家的傳播方式也應當以變應變:培育消費者的豪華車消費意識。

培育消費者的豪華車消費意識,即培養用戶對尊貴、品味、內涵、時尚等文化的認同及紳士風度,使用戶體驗并接受其文化和理念。一個美好的前景是,一個A品牌的用戶能明顯地體現出A品牌的風度:特有的服飾裝扮、特有的文雅舉止、特有的性格及價值取向。

而這種市場培育,僅僅靠廣告宣傳是遠遠不夠的。廣告更像是“地毯式”轟炸,覆蓋廣但深入不夠,而針對性和精準性的營銷才是最有效的方法。所謂針對和精準,即市場細分后的精確傳播,如此傳播才更具目標性和有效性,而傳播的方式更需靈活和多元化。

舉幾個簡單的例子:在英格蘭,雀巢公司Buitoni品牌的成長是通過教英國人如何烹制意大利食物的活動來實現的;英國博迪商店(Body Shop)是通過對社會事業和環境事業的支持,來贏得消費者的忠誠的;而哈根達斯品牌在美國的推廣則是通過開時尚冰激凌店,并把自己的名字登在高級飯店的菜單上實現的。

針對汽車的深入傳播方式有很多種,比如奢侈品文化體驗、汽車運動、中國文化體驗等等,“哪怕是教富太太們如何做美食都是很有益處的”(一位豪華車用戶語)。

盡管,豪華車意識的培育不是一日之功,但一旦確立之后,一旦品牌的文化被廣泛接受之后,之于豪華品牌車企的利潤、之于豪華品牌的忠誠、之于整個社會,都是有重大意義的,它意味著中國的汽車消費從一種簡單的代步升華至了文化消費的層次。

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

商用汽車(2016年11期)2016-12-19 01:20:16

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

現代企業(2015年9期)2015-02-28 18:56:50

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39