淺析折舊與減值

2012-05-24 00:34:58彭涌超

中國鄉鎮企業會計 2012年8期

彭涌超

一、引言

在會計實務中,固定資產、有確定使用年限的無形資產、成本計量的投資性房地產都存在折舊與減值問題,在以決策有用觀為主導的會計準則中,折舊與減值的賬務處理是否可以只采用其中一種?本文試通過對固定資產的折舊與減值賬務處理,查看其對財務狀況與經營成果的影響,來尋找答案。

二、減值與折舊比較

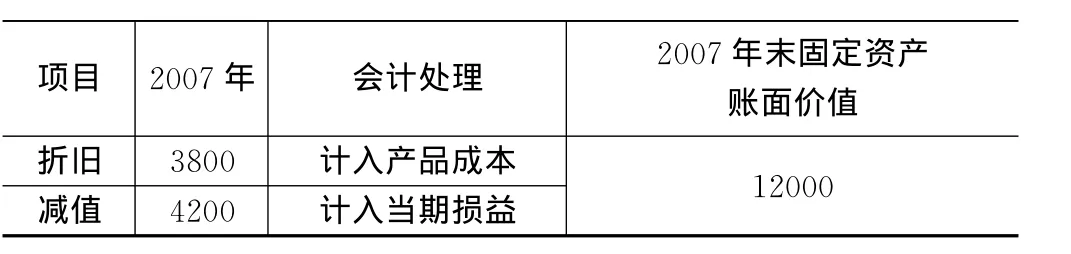

例1:某企業2006年12月購買一臺機器,價格20000元,預計使用年限5年,殘值率5%,在現行會計準則下,該機器從2007年1月開始折舊,采用年限平均法折舊。假定2007年末減值測試發現減值,可收回金額為12000元。

從上面結果引出一個問題:折舊與減值有什么區別,減值部分為什么不計入產品成本?

項目 2 0 0 7年 會計處理 2 0 0 7年末固定資產賬面價值折舊 3 8 0 0計入產品成本減值 4 2 0 0計入當期損益1 2 0 0 0

折舊,是指在固定資產使用壽命內,按照確定的方法對應計折舊額進行系統分攤。折舊分攤是一種在受托責任觀下面的說法。在受托責任觀為主導的時代,資產的計量是一種成本計量法則,說得簡單點就是企業支出的資本化行為,只有在企業實際發生交易行為時才把已經資本化的資產轉化為當期的損益,但是對于一些特殊行為,怎樣將已經資本化的支出轉化為費用,會計中做了詳細說明,比如購買的商品意外損失,在損失時點確認為當期損益。對于企業購買的固定資產,由于不存在銷售行為,會計就通過分期折舊方式把資本化的資產通過多次分攤方式進行費用化或計入產品成本,最終形成收入與費用的配比。在這里折舊分攤體現出一種消耗,是企業一種主觀行為的結果。

項目 初始計量 當期損益 期末賬面價值折舊 2 0 0 0 0 管理費用4 0 0 0 1 6 0 0 0減值 2 0 0 0 0 資產減值損失4 0 0 0 1 6 0 0 0

資產減值,是指資產的可收回金額低于其賬面價值。減值對于企業來說是一種客觀行為的結果,是一種非計劃性行為。折舊與工作量有關,減值與工作量無關。

例2:某企業2006年12月購買了一臺辦公用電腦,購入價20000元,可使用5年,無殘值。2007年末該電腦可收回金額為16000元。現在采用兩種賬務處理,要么折舊,要么減值。

單從結果看,都是一樣。折舊與減值相同點:都是會計估計,都是在歷史成本計量的基礎上調減資產賬面(現行會計準則規定固定資產減值因素減弱或消失,不能回調賬面)。區別點:折舊在相同時間相對固定的金額調整賬面,減值是依據外界可收回金額調整賬面,時間和金額都不固定。兩種賬務處理其經營利潤相等,只不過一個計入管理費用、一個計入資產減值損失,賬戶性質不同。

從上面可以推導,折舊只不過是減值的一種特殊情況。可能有人會強調兩者的主觀與客觀性。那么這種強調有意義嗎?首先回顧無使用年限的無形資產和按照公允價值計量的投資性房地產,它們的賬務處理都沒有折舊,為什么呢?難道它們在經營活動中沒有被消耗嗎?其原因是無形資產以歷史成本計量,但使用年限不能確定,無法折舊。投資性房地產是以公允價值進行計量,固定金額的折舊引起賬面價值的減少會導致公允價值計量的矛盾。無形資產的使用存在著主觀性,大樓使用存在主觀性,如果強行進行折舊處理,那么這種會計估計有什么意義呢?消耗的結果是未來凈現金流減少,但如果未來現金流沒減少,還能叫消耗嗎?消耗真正與經營活動有關嗎?現行會計準則中,企業對于閑置的固定資產進行折舊,閑置可能與日常管理活動有關,但卻與消耗無關。在減值跡象判斷中有這么一條:資產已經或者將被閑置、終止使用或者計劃提前處置,可以判斷為減值,所以日常管理活動也會導致減值。由以上可以判斷折舊就是減值一種特殊情況,特殊在折舊方案是一種計劃行為,減值是對已發生行為的。計劃性的會計估計與已發生行為的會計估計,顯然后者的誤差要小一些,對財務報表的列示也更可靠。

三、減值賬務處理的優勢

由此,筆者認為可以刪除折舊會計處理方法,僅僅采用減值會計處理方法,這樣做的好處有以下幾點:1.避免了賬務處理的繁瑣性,如例1中,在現行會計準則下,2008年折舊是原值扣除已折舊部分再扣除減值部分,另外需判斷殘值與使用年限。假定2007年判斷該資產尚可使用3年,那么2008年折舊金額為:12000/3=4000元。如果采用減值處理,2008年影響當前損益的金額就是實際減值金額。2.解決了已計提足折舊的固定資產仍然使用,但不計提折舊的邏輯不一致問題,即折舊就是種成本消耗行為。3.解決了決策有用觀下的計量問題,雖然現在主要采用歷史成本計量,但采用的目的主要是一種謹慎性原則,歷史成本代表過去形成的會計要素價值。現在會計更多偏重決策有用觀,更多的尋找合理的辦法對可能給企業帶來經濟利益流入和流出的東西進行計量,說得簡單點就是價值的計量,從而試圖擺脫企業價值在傳統會計中的狹小概念,把人力資本因素加入企業價值中去,但人力資本計量的復雜性,使得現在會計只能通過間接方法來計量,就是用可辨認資產和商譽價值來合并計量,達到物質資本與人力資本的合并計量,提出了公允價值的計量。價值的計量從單一的成本支出反映,變得豐富起來,有了未來現金流的概念。刪掉折舊,保留減值,體現了以價值概念為基礎。例:某生產固定資產期初賬面價值為10000元,折舊金額為2000,未來現金凈流量現值為7000,公允價值減處置費用凈值為9000。按照現行會計準則處理,該固定資產期末賬面價值為8000,顯然資產反映并未體現出決策有用性,2000的成本消耗人為估計誤差過大。4.產品成本計量問題:產品成本包括直接材料、直接人工、其他費用。首先一個問題是:減值部分會超過成本嗎?不會,因為減值主要是在歷史成本基礎上提出,雖然可供出售金融資產也談減值,但它的減值是因為在公允價值體系,價值的增減都繞過了留存收益,直接計入了資本公積,為了反映出已存在的損失,才提出了減值。對用于生產的固定資產,減值部分可以直接計入產品成本中,因為減值總額永遠不會超過購入成本。

四、結論

在現行會計準則中,采用折舊方式處理的資產,應該取消折舊方法,采用減值方法,限定條件,減值不允許回調賬面(謹慎性原則)。

[1]中國注冊會計師協會.會計.中國財政經濟出版社.2012.4.

[2]中華人民共和國財政部制定.企業會計準則.經濟科學出版社.2006.5.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06