淺析我國房地產金融發展現狀

2012-05-24 00:34:58趙淑芳

中國鄉鎮企業會計 2012年8期

趙淑芳

一、我國房地產金融發展現狀

目前我國房地產金融市場上從事房地產信貸業務的主要金融機構是商業銀行房地產信貸部和住房資金管理中心,以及住房儲蓄銀行等。中國建設銀行、中國農業銀行、中國工商銀行、中國銀行的房地產信貸部是抵押貸款的主要供給者,房地產保險、房地產典當等只能起到輔助作用。

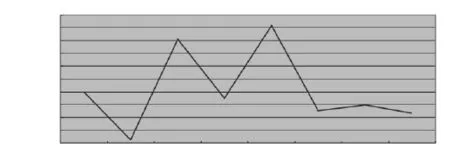

圖1 2008—2011年我國房地產貸款余額增速圖

近年來國內房價飆升,房地產泡沫吹大,很大程度上是銀行信貸及優惠稅收政策推動的,特別2009年至2010年更是明顯。從圖1中我們可以看出,2008年中到年末,增速從近8%急速下滑至0.43%;而此后又大幅上升至16.22%。而2010年上半年增速又達到了高點18.32%,之后回落到5%左右。2011年末,房價過快上漲勢頭有所遏制,房地產貸款增速持續回落。截至2011年12月末,全部金融機構人民幣各項貸款余額54.79萬億元,同比增長15.8%,全年累計增加7.47萬億元。全年貸款投向中,主要金融機構及農村合作金融機構、城市信用社、外資銀行人民幣房地產貸款余額10.73萬億元,同比增長13.9%,比上年末回落13.5個百分點;房地產貸款全年新增1.26萬億元,同比少增7704億元。全年增量占同期各項貸款增量的17.5%,比上年水平低9.4個百分點;地產開發貸款余額7680億元,同比下降7.9%。房產開發貸款余額2.72萬億元,同比增長17.1%,比上年末低5.9個百分點。保障性住房開發貸款余額3499億元,全年累計增加1751億元,占同期房產開發貸款增量的50.1%,比年初水平提高31.7個百分點。

由于個人住房貸款、房地產開發貸款過快增長,及其在銀行貸款中所占的比例迅速上升,給銀行的房地產信貸資金安全帶來很大挑戰。一旦個人購房者或房地產開發商的資金鏈條出現斷裂,商業銀行不良貸款激增的可能性很大。因此,商業銀行應加強自身征信系統建設,以防范信貸風險。

二、制約房地產金融發展的因素

(一)房地產金融法規不完善

我國尚未有一部住宅法或住房保障法等相應住房法律,以及相應的房地產金融法律。由于沒有真正意義的房地產金融制度,房地產金融業務和產品創新沒有法律依據可循。另外,我國尚未建立起一整套系列的住房金融政策和財政支持系統。在房地產資金來源、政府信用擔保、減輕貸款還本付息負擔和個人征信體系等方面,還沒形成全國統一的程序化的實施細則和辦法。

(二)房地產金融體系不健全,產品創新不足

我國相關部門經過多年的探索,建立了以銀行信貸為主的房地產金融市場體系,為房地產的快速成長提供了重要支持。但隨著房地產市場的發展,現有房地產融資方式逐漸暴露了一些問題。房地產融資過分依賴銀行不利于金融業及房地產業的穩定,單一的銀行信貸融資方式難以適應我國房地產行業快速發展的趨勢,資金是房地產開發企業的生命線,房地產融資也成為業內最受關注的問題。完備的房地產金融體系應該是由銀行信用和市場信用組成資金的一級供應市場。由于我國金融體制本身市場化程度不高,使得資金剩余者的大量資金沒有有效的途徑直接進入房地產業,只能作為儲蓄進入銀行體系。當房地產企業需要資金的時候,只能選擇銀行貸款,這不僅制約了房地產業的發展,也給銀行體系帶來了巨大的風險隱患。

(三)房地產金融風險過于集中

房地產投資的市場風險和融資信用風險集中于商業銀行。我國目前的房地產市場資金鏈中,商業銀行基本參與了房地產開發的全部過程,包括土地儲備貸款、房地產開發貸款、流動資金貸款、消費者按揭貸款等一些項目。商業銀行實際上直接或間接地承受了房地產市場運行中各個環節的市場風險和信用風險,因此,一旦市場出現波動,房地產開發商,尤其是中小型的開發商就會由于資金鏈的斷裂而導致還款困難,房地產投資的市場風險和融資信用風險將集中于商業銀行,轉變為信貸風險,最后損失的將是商業銀行的利益。

三、發展我國房地產金融的對策

(一)完善相關法律法規,規范房地產融資渠道

目前我國很多金融產品相關的法律、法規政策還很不完善,法律體系不健全,規定不具體,這在很大程度上影響了房地產融資渠道的發展,因此完善相關法律、法規制度是急需要解決的問題。如制定房地產開發企業貸款管理法、房地產信托管理辦法等,明確規定房地產企業的權利與義務,規范房地產企業的融資行為,促進房地產金融市場健康發展。

(二)建立房地產金融產品創新體系

房地產融資渠道的多元化發展,關鍵是需要設計出有差異的、服務不同房產企業的金融產品,形成一個穩定的房地產金融產品供應體系。金融產品創新可以在一定程度上降低企業的融資成本,提高融資的效率。如推行融資租賃方式:融資租賃主要是通過所有權的轉變獲取相關投資者的資金,完成項目后可通過銷售收入收回所有權。建立抵押資產管理公司主要是對抵押物的所有權進行處理,對留置的抵押物可以采用出租、出售、吸引新的投資者經營等處置方式,可以快捷有效地解決房地產企業的資金問題,從而加速房地產業資金的迅速轉移和回收。

(三)強化房地產金融風險管理

各個房地產金融機構要根據本機構自身的特點建立房地產金融預警系統,同時由國家建立統一的房地產金融風險預警機制。金融機構要嚴格、合理的評價房地產開發商資信和按揭項目品質,從源頭上降低貸款風險。建立住房貸款風險預警系統,充分反映全國各地區經濟運行和波動情況、房地產市場形勢和相關政策信息,對共同貸款客戶要加強信息傳遞溝通,協同防范風險。對個人住房貸款風險的防范,要利用高科技手段建立個人基本信息檔案庫,實現個人住房貸款管理自動化。

[1]劉淼,《房地產企業融資渠道多元化》,《環渤海經濟瞭望》,2011,3.

[2]李志成,《房地產金融的研究與探討》,《天津經濟》,2011,6.

[3]尹朝華,《我國房地產金融制度存在的問題及對策探討》,《政策研究》,2011,3.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21