精細(xì)化管理在煤炭企業(yè)成本管理中的運(yùn)用

2012-05-24 00:35:00王子薔

王子薔

成本管理是煤炭企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)的關(guān)鍵環(huán)節(jié),是企業(yè)參與平等競(jìng)爭(zhēng)的重要前提,是反映企業(yè)工作質(zhì)量和勞動(dòng)成果的綜合性指標(biāo)。要搞好成本管理就必須要變過(guò)去部分單位、少數(shù)人員抓成本的作法為全方位的成本管理,運(yùn)用精細(xì)化成本管理,即細(xì)化各個(gè)成本項(xiàng)、細(xì)化成本管理責(zé)任、細(xì)化考核機(jī)制。

一、煤炭企業(yè)原煤產(chǎn)品成本要素的特點(diǎn)

(一)原煤生產(chǎn)不消耗原材料,生產(chǎn)中消耗的材料都不構(gòu)成產(chǎn)品實(shí)體,只是對(duì)產(chǎn)品的形成起促進(jìn)作用或創(chuàng)造正常勞動(dòng)條件作用的輔助材料。在原煤成本結(jié)構(gòu)中,材料費(fèi)用所占比重較大,一般約三分之一左右,而且大部分可以回收復(fù)用。一般情況下,材料的消耗量基本與產(chǎn)量成正比。但是在遇到特殊情況下,如冒頂,水災(zāi)等,產(chǎn)量會(huì)降低而材料消耗量反而上升。

(二)原煤生產(chǎn)是地下作業(yè),勞動(dòng)強(qiáng)度大,需要?jiǎng)诹Χ啵虼斯べY在原煤成本中所占的比重大。

(三)原煤生產(chǎn)包括掘進(jìn)、回采、運(yùn)輸、維修、通風(fēng)、排水等過(guò)程,這些過(guò)程所發(fā)生的費(fèi)用都由原煤成本負(fù)擔(dān)。但是在這些過(guò)程中只有回采階段出煤,其他階段不出煤或出煤甚少,而維修、通風(fēng)、排水等階段費(fèi)用支出的多少基本上不受原煤產(chǎn)量變化的影響。煤炭生產(chǎn)中輔助生產(chǎn)環(huán)節(jié)多,非直接生產(chǎn)占用高,設(shè)備及工程投資大,致使煤炭成本中的固定成本和非直接生產(chǎn)成本比重大,據(jù)不完全統(tǒng)計(jì),煤炭成本中固定成本占60-70%,非直接生產(chǎn)成本占60%。

二、成本精細(xì)化管理之第一步——將煤炭企業(yè)原煤產(chǎn)品成本項(xiàng)目進(jìn)行細(xì)化分解

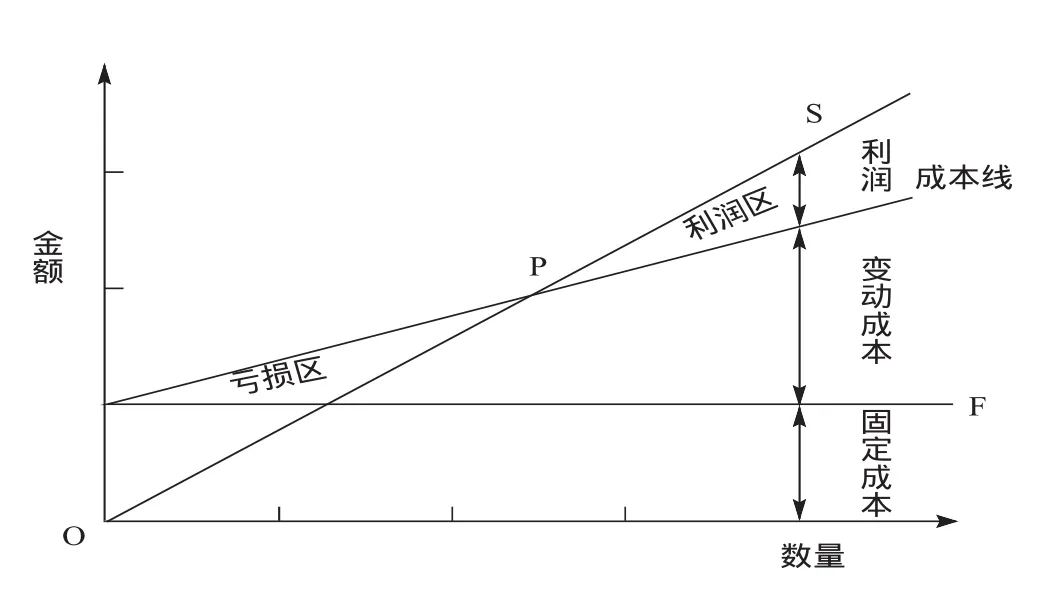

煤炭企業(yè)的原煤產(chǎn)品的成本主要包括:制造成本和管理費(fèi)用,制造成本又分為材料消耗、工資及福利費(fèi)、電力、折舊費(fèi)、安全費(fèi)用、維簡(jiǎn)費(fèi)、修理費(fèi)、地面塌陷賠償費(fèi)、其他支出。為了更加細(xì)化成本管理,我們根據(jù)產(chǎn)品成本的特性將其進(jìn)行進(jìn)一步細(xì)化分解(如圖一所示)。

圖一:煤炭企業(yè)的原煤產(chǎn)品成本的劃分

(一)按成本項(xiàng)目的可控制程度劃分。⑴可控成本。通過(guò)采取管理手段控制可以達(dá)到降低成本目標(biāo)的成本項(xiàng)目,該類項(xiàng)目具有一定的彈性空間,能夠通過(guò)明確責(zé)任主體,細(xì)化成本目標(biāo),強(qiáng)化管理控制或降低支出,對(duì)該類成本應(yīng)通過(guò)嚴(yán)格的考核模型予以規(guī)范,并列入重點(diǎn)考核項(xiàng)目。⑵不可控成本。本級(jí)管理層無(wú)論采取何管理手段都不能使之降低的成本項(xiàng)目或不可人為控制的成本因素。諸如稅金、地面塌陷補(bǔ)償費(fèi)等,具有一定的強(qiáng)制性和不可控制性。其不可控性質(zhì)是相對(duì)的,因?yàn)閷?duì)于較低管理層次確實(shí)無(wú)法完成該類成本項(xiàng)目的控制,但高層次的責(zé)任主體可以通過(guò)諸如結(jié)構(gòu)調(diào)整、稅收籌劃、內(nèi)部協(xié)調(diào)的工作,減少費(fèi)用支出,節(jié)能降耗。對(duì)于該類成本應(yīng)當(dāng)提升管理的層次,以便更有利于企業(yè)對(duì)成本項(xiàng)目的控制。(3)其他成本。該成本項(xiàng)目既包含有可控成本,也含有不可控成本,應(yīng)將管理層次之間的職責(zé)相互結(jié)合,以尋求最大的管理控制力度。

(二)按成本性態(tài)進(jìn)行劃分。(1)固定費(fèi)用:是指該費(fèi)用的發(fā)生不是以產(chǎn)量的變化而同比例變化,或者說(shuō)該成本的發(fā)生存在諸多不確定性。煤炭企業(yè)固定成本的發(fā)生按照對(duì)企業(yè)經(jīng)濟(jì)效益的影響程度將其劃分為:消極成本和積極成本。消極成本(沉沒(méi)成本)是指該成本投入不能為企業(yè)帶來(lái)單獨(dú)的經(jīng)濟(jì)利益,其發(fā)生具有隨機(jī)性,例如由于職工違章操作造成機(jī)器設(shè)備的大修理支出以及違法生產(chǎn)而受到的罰款等,對(duì)于該類成本應(yīng)加強(qiáng)職工教育,完善體制,力求成本避免。積極成本是指該成本項(xiàng)目的投入能夠帶來(lái)直接的經(jīng)濟(jì)利益,如固定資產(chǎn)折舊費(fèi)項(xiàng)目是積累折舊資金為擴(kuò)大企業(yè)再生產(chǎn)、更新設(shè)備而發(fā)生的成本項(xiàng)目,能為企業(yè)帶來(lái)未來(lái)的現(xiàn)金流量。(2)變動(dòng)費(fèi)用:是指隨著產(chǎn)量的增加而同比例增加的費(fèi)用項(xiàng)目,如安全費(fèi)用等。⑶混合費(fèi)用:是指該費(fèi)用一部分是固定費(fèi)用,一部分是變動(dòng)費(fèi)用,如工資、電費(fèi)等。

三、成本精細(xì)化管理之第二步——根據(jù)細(xì)化分解后的成本項(xiàng)目將管理細(xì)化到人

(一)細(xì)化管理責(zé)任。為避免成本管理中相互扯皮相互推諉,在細(xì)化成本項(xiàng)目之后必須將相應(yīng)的管理責(zé)任進(jìn)行具體劃分。鑒于煤炭企業(yè)的特殊性,以單一礦井為例來(lái)介紹管理層次如何劃分:礦級(jí)管理層是礦級(jí)精細(xì)化成本管理模型的最高層次,按照管理責(zé)任和下屬機(jī)構(gòu)設(shè)置將其分為:職能科室層和成本項(xiàng)目直接消耗層,并繼續(xù)向下細(xì)化到單一網(wǎng)格組織。為了體現(xiàn)考核的公平、嚴(yán)肅,成立以多部門共同參與的考核職能層(考核委員會(huì)),其以各個(gè)細(xì)化的成本項(xiàng)目為標(biāo)準(zhǔn)對(duì)其進(jìn)行層次劃分。

(二)細(xì)化考核機(jī)制。將細(xì)化分解的成本項(xiàng)目進(jìn)行目標(biāo)確定后,應(yīng)將相應(yīng)的責(zé)任賦予各考核對(duì)象。精細(xì)化成本管理對(duì)考核的要求非常嚴(yán)謹(jǐn),管理層按照考核職責(zé),成立考核委員會(huì)負(fù)責(zé)對(duì)各個(gè)成本項(xiàng)目和所對(duì)應(yīng)的目標(biāo)主體進(jìn)行考核,各個(gè)目標(biāo)主體也按照考核內(nèi)容對(duì)其負(fù)責(zé)任的成本項(xiàng)目進(jìn)行二次考核(內(nèi)部考核)。例如:礦級(jí)考核層對(duì)供應(yīng)科和各區(qū)隊(duì)針對(duì)材料成本項(xiàng)目進(jìn)行考核,供應(yīng)科作為本單位的材料總體控制部門,應(yīng)同時(shí)對(duì)各區(qū)隊(duì)材料的消耗情況進(jìn)行監(jiān)督和控制,確保形成合力,提高過(guò)程監(jiān)督效果和事中控制能力。

總之,煤炭具有材料消耗不構(gòu)成產(chǎn)品實(shí)體的特性,常規(guī)的成本管理方法無(wú)法深入有效的對(duì)其進(jìn)行管理。本文通過(guò)對(duì)煤炭成本構(gòu)成要素進(jìn)行深入分析,以明確管理層次為主導(dǎo),對(duì)成本項(xiàng)目進(jìn)行細(xì)化分解,按細(xì)化后的項(xiàng)目明確目標(biāo)成本,確定考核主體,以雙向考核制為手段建立網(wǎng)格式的精細(xì)化成本管理模型,使成本責(zé)任層次劃分更加清晰,成本項(xiàng)目更加具體,成本對(duì)象更加明確,成本責(zé)任考核主體更加確定,成本考核更加透明、規(guī)范,使煤炭企業(yè)成本管理體現(xiàn)出系統(tǒng)化、標(biāo)準(zhǔn)化、規(guī)范化和嚴(yán)謹(jǐn)化,最大限度的提升了煤炭企業(yè)的經(jīng)濟(jì)效益。

[1]陳興民 張言語(yǔ) 王振棟:任樓煤礦強(qiáng)化成本管理的實(shí)踐[J],煤炭科技,2011,(1).

[2]王瑞華 張碧雪 成大成:石油企業(yè)精細(xì)化成本管理分析[J],遼寧工程技術(shù)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2010,(04).

[3]劉虹:談施工企業(yè)的精細(xì)化成本管理[J],交通財(cái)會(huì),2009,(01).

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

童話世界(2020年10期)2020-06-15 11:53:22

活力(2019年19期)2020-01-06 07:34:50

電影(2018年12期)2018-12-23 02:18:48

蘭臺(tái)內(nèi)外(2017年5期)2017-06-06 02:24:18

中國(guó)衛(wèi)生(2016年2期)2016-11-12 13:22:24

現(xiàn)代企業(yè)(2015年4期)2015-02-28 18:48:09

海峽姐妹(2014年5期)2014-02-27 15:09:32

河南科技(2014年19期)2014-02-27 14:15:53

中國(guó)外資·下半月(2012年9期)2012-12-31 00:00:00