消費者流動性約束差異與貨幣政策區域效應研究*

2012-06-26 01:05:28邱崇明黃燕輝

財經問題研究 2012年4期

邱崇明,黃燕輝

(廈門大學 經濟學院金融系,福建 廈門 361005)

一、引 言

對貨幣政策區域效應的研究最早可以追溯到Scott發表的《貨幣政策的區域影響》一文,該文分析了公開市場操作從紐約中心地區向其他地區傳導的滯后效應[1]。但一直沒有得到足夠的關注,直到20世紀90年代才引起學者的重視。之后,國內外學者主要從區域產業結構[2]-[5]、金融結構[6-7]和經濟發展水平[8-9]等宏觀層面來分析貨幣政策區域效應形成的主要原因,分析認為區域產業結構等宏觀因素的差異,導致貨幣政策對實體經濟產生不同的影響從而形成貨幣政策區域效應,其實質是宏觀到宏觀的分析方法。然而,現實經濟系統和經濟活動非常復雜,貨幣政策傳導往往不像宏觀到宏觀的分析方法那么簡單,其中最主要的原因是在貨幣政策傳導過程中,微觀主體 (銀行、企業和消費者)行為會影響到貨幣政策傳導機制的有效性。因此,貨幣政策區域效應的分析邏輯應該是宏觀到微觀再到宏觀。

消費者作為經濟活動中主要微觀主體之一,其消費儲蓄行為對整個社會的經濟活動和宏觀經濟政策的有效性等都具有重要的影響。然而,在一般消費理論和貨幣政策傳導機制理論中均假定消費者不存在流動性約束,消費者可以通過借貸平滑各期的消費以達到一生效用最大化,但現實經濟活動中,消費者可能會面臨流動性約束的狀況,這時消費者不能通過借貸平滑各期的消費,被迫減少即期消費,而且受到流動性約束越強,越難通過借貸平滑各期的消費,即期消費減少越多。

從目前現有文獻來看,主要集中于研究流動性約束對消費者消費儲蓄行為的影響[10]-[13],還沒有涉及到對貨幣政策區域效應影響方面的研究。因此,本文基于消費者流動性約束①本文流動性約束是指消費信貸約束,即消費者不能通過借助于金融機構和非金融機構以消費信貸的形式來平滑各期的消費。差異的角度研究貨幣政策區域效應的形成,不僅從微觀方面解釋貨幣政策區域效應的形成機制,同時對央行實施和調整貨幣政策提供參考依據。本文主要貢獻在于分析并檢驗了貨幣政策通過消費信貸可得性和消費信貸成本兩種途經導致各地區消費者具有不同的流動性約束,并實證證明了消費者流動性約束差異導致貨幣政策區域效應的產生。

二、流動性約束對消費者消費的影響

假設消費者的效用函數為U=U(ct),勞動單位化為1,ct為t期消費,U'(·)>0,U″(·)<0,并假定消費者追求一生效用最大化:

其中,βt為t期貼現率,并假設大于零。

當消費者不存在流動性約束時,可以通過借貸來平滑各期消費,消費者只受到一生收入 (包括勞動性和財產性收入)的約束。

其中,a為消費者以儲蓄形式持有的財產,r為利率,w為勞動收入。

假設消費者在下一期存在流動性約束,不能通過借貸來平滑各期的消費。這時,消費者不僅受到自身收入 (包括勞動性收入和財產性收入)的約束,而且還受到流動性約束的限制,因此,其面臨的約束條件為:

通過構建拉格朗日函數,求解消費者在不存在流動性約束與存在流動性約束情況下的歐拉方程,結果如下:

不存在流動性約束情況下的歐拉方程:

存在流動性約束情況下的歐拉方程:

其中,λt為存在流動性約束情形下約束條件2的拉格朗日乘子。

通過比較式5和式6,在存在流動性約束時,消費的邊際效用大于不存在流動性約束時的效用,根據U'(·)>0,在存在流動性約束時的消費Cconstraintt小于不存在流動性約束時的消費Cunconstraintt,即存在流動性約束時,消費者減少即期消費。

三、流動性約束差異與貨幣政策區域效應產生機制

1.貨幣政策區域效應產生機制的理論分析

當央行實施貨幣政策時,所帶來的貨幣沖擊通過影響各地區消費者消費信貸可得性和消費信貸成本兩種途經改變消費者的流動性約束,使得處于不同流動性約束狀態的各地區消費者調整其消費支出,并導致貨幣政策區域效應的產生。

(1)影響消費者消費信貸可得性

在我國,央行主要是通過調整法定存款準備金率來實施貨幣政策,存款準備金率的調整影響了商業銀行信貸供給的變化,通過商業銀行消費信貸的發放影響消費者消費信貸的可得性并改變其流動性約束狀態,從而影響消費者的消費支出以達到政策目的。其作用機制如下:存款準備金率→商業銀行信貸供給→消費者消費信貸額度→消費者流動性約束→消費支出→政策目的。以實施存款準備金率上調的緊縮貨幣政策為例,存款準備金率上調,商業銀行信貸供給減少并導致消費信貸額度發放下降,使得消費者面臨更強的流動性約束導致即期消費減少,貨幣政策目標實現。其作用過程如下:存款準備金率↑→商業銀行信貸供給↓→消費者消費信貸額度↓→消費者流動性約束↑→消費支出↓→政策目的。然而,由于各地區商業銀行可貸資金額度不同等因素導致各地區消費者在統一貨幣政策下面臨著不同的流動性約束,并通過影響消費者的消費支出最終導致貨幣政策在各地區的有效性存在差異。以執行寬松貨幣政策的2009年為例,東部地區的北京、上海、廣東和浙江消費信貸額度在4 000—9 000億元之間,同比增長30%—50%,中部地區的安徽、江西、湖南和湖北消費信貸額度在1 000—2 000億元之間,同比增長達到40%—60%不等,西部地區省市自治區均在1 000億元以下,同比增長極不平衡,最低的西藏和青海只有幾十億元。①數據均來源于各省市自治區2009年第四季度金融運行報告。

(2)影響消費者消費信貸成本

消費信貸成本在本文主要指消費者以消費信貸的形式消費時必須支付的利息。盡管我國利率還沒有完全市場化,規定了貸款利率的下限和存款利率的上限,但在資金流動自由化的背景下,當央行通過調整存款準備金率或公開市場操作影響市場貨幣供給時,資金必然流向于具有更高投資回報率的地區,各地區商業銀行則根據市場資金的供求關系,基于基準利率相應調整利率上下浮幅度,從而導致不同,地區消費信貸利率的不同,即消費信貸成本的差異,這種差異改變了消費者的消費信貸額度并相應改變消費者的流動性約束。其作用機制 (以緊縮貨幣政策為例)如下:緊縮貨幣政策→貨幣供給↓→消費信貸利率↑→消費者消費信貸額度↓→消費者流動性約束↑→消費支出↓→政策目的。以2010年為例,由于執行緊縮的貨幣政策,全國貸款利率趨于上升,但各地區執行上浮利率的比例明顯不同,資金充足的北京和上海執行上浮利率的比例只有12%和18%,廣東、江蘇和其它東部省份則在30%—40%左右;而中部的安徽、江西、湖南和河南達到30%—50%不等,西部地區則極不平衡,在20%—60%之間。②數據均來源于各省市自治區2010年第四季度金融運行報告。

基于上述分析,統一貨幣政策主要通過影響消費者消費信貸可得性和消費信貸成本兩種途經改變各地區消費者的流動性約束,使得處于不同流動性約束狀態的消費者主動或被動調整其消費行為,從而影響貨幣政策在各地區的有效性。

2.貨幣政策區域效應產生機制的實證檢驗

(1)模型構建及變量說明

基于上述分析,貨幣政策主要通過影響商業銀行信貸供給和消費信貸利率兩種途經改變消費者的流動性約束。因此,我們通過檢驗這兩個變量對消費信貸額度的回歸系數來衡量消費者流動性約束受貨幣政策的影響程度,回歸系數越大,表示貨幣政策對消費信貸額度的影響程度越大,從而消費者流動性約束受到貨幣政策的影響也越大,相反則表示受貨幣政策的影響較小。我們用CC表示消費信貸額度,Loan表示商業銀行信貸供給,rloan表示消費信貸利率,可得函數CC=F(Loan,rloan)。上述分析可知,Loan與CC成正相關關系,而rloan與CC成負相關關系。因此,根據CC函數設定以下省際面板數據模型一。

模型一:lnCCit=α1+β1lnLoanit+θ1rloanit+λi+μit

下標i=1,…,31,表示各省 (直轄市,自治區);t=2004,…,2010,表示各年度。λi為不可觀測的地區效應,目的在于度量各截面單元的個體差異,β1和θ1為待估系數,μit為預測誤差。

其中,lnLoanit、lnCCit分別為各省市自治區金融機構歷年人民幣貸款金額Loanit、消費者消費信貸額度CCit的對數,兩者均采用年底余額表示;Loanit和CCit均以各省市自治區當年消費價格指數作為平減指數剔除通貨膨脹的影響。rloanit為各省市自治區商業銀行歷年消費信貸的實際利率,即相應消費信貸名義利率 (以天數為權數計算出的加權名義利率)減去通貨膨脹率所得,消費信貸名義利率采用商業銀行5年期以上的貸款利率,主要是根據我國中長期消費信貸一直占到總消費信貸的90%左右,其中70%左右是屬于個人住房貸款。

(2)數據來源及選取說明

各省市自治區金融機構歷年人民幣貸款金額、消費信貸額度和消費價格指數均來源于中國人民銀行網站的各省市自治區歷年金融運行報告,消費信貸名義利率來源于中國人民銀行網站利率執行報告。數據選取2004—2010年度,主要是由于各省市自治區消費者消費信貸額度數據從2004年開始才有完整的編制;此外,2004—2010年間是一個完整的貨幣政策操作周期,包括2004—2006年間的穩健貨幣政策,2007—2008年前三季度的從緊貨幣政策、2008年第四季度至2009年寬松的貨幣政策以及2010年從緊貨幣政策,①根據2004—2010年中國人民銀行各季度貨幣政策執行報告。因此,具有較好的代表性和考察意義。

(3)模型估計和檢驗

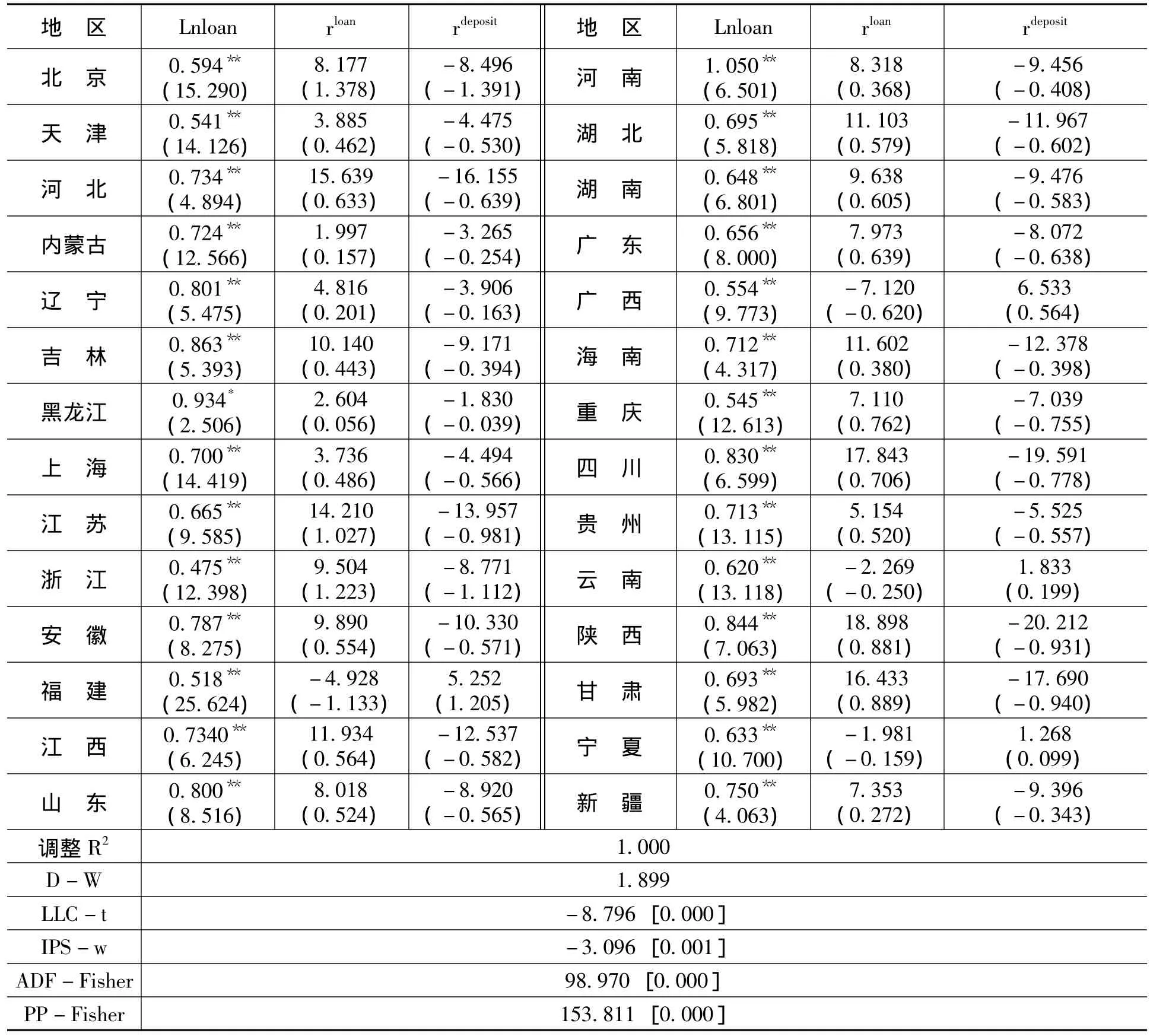

本文通過Hausman統計量檢驗確定應采用個體固定效應回歸模型,此外,為進一步評估模型的穩健性,對估計結果進行檢驗,主要是檢驗面板殘差的平穩性,如果殘差是平穩序列,則面板模型具有穩健性。文中應用多種檢驗方法進行檢驗。表1報告了模型一的估計和檢驗結果。

表1 模型一估計檢驗結果

從模型回歸結果看,貨幣沖擊通過影響各地區消費者消費信貸利率以改變其流動性約束從而達到政策目標的途徑只有少數地區通過檢驗,包括中西部的江西、湖北、河南、四川、廣西、內蒙古以及東部的河北;而通過商業銀行信貸供給途經除了西藏、青海和山西之外其余地區均通過檢驗,說明通過影響商業銀行信貸供給來影響消費者流動性約束從而改變消費支出以達到目標的貨幣政策有效。

此外,從模型的回歸系數看,消費信貸利率的回歸系數均為負,商業銀行信貸供給的回歸系數均為正,與上述理論分析相符合,并且回歸系數越大,對消費者消費信貸額度和流動性約束的影響程度也越大。但兩者的回歸系數均存在明顯的差異,消費信貸利率方面,最低的廣西只有-1.410,而內蒙古則達到-4.980;在商業銀行信貸供給方面,內地31個省市自治區中,最低的北京只有0.880,而最高的河南則達到2.040,其中東部的北京、上海和天津三個直轄市的回歸系數較小,均分布在1左右;東部其它省份的江蘇、浙江、山東、福建和廣東以及西部的廣西、云南、甘肅、寧夏和新疆等地區的回歸系數較大,主要分布在1.400附近;而中部的安徽、江西、河南和湖南等地區的回歸系數最大,主要分布在1.800附近;最后,西藏、青海和山西三個地區的回歸系數沒有通過檢驗。因此,消費者流動性約束受到貨幣政策影響最大的是中部地區,東部地區則較小,主要是由東部地區資金充足從而貨幣政策所帶來的銀行信貸供給變化以及利率上下浮動幅度比較小所導致,如實行緊縮貨幣政策的2010年,北京和上海的金融機構信貸供給相比2009年只下降了7%和10%,而其它地區則在10%—20%不等;執行上浮利率的比例只有12%和18%,而其它地區則在20%—60%不等。①數據均來源于各省市自治區2010年第四季度金融運行報告。值得一提的是西部部分地區消費者流動性約束受到貨幣政策的影響也較小,則可能是由于消費者收入低導致消費結構偏向于一般消費品,而這一類消費品一般不以消費信貸的形式進行消費,從而不受銀行信貸供給及消費信貸利率的制約,使得消費者面臨較低的流動性約束。

四、貨幣政策區域效應實證檢驗

1.模型構建及變量說明

國內很多學者通過實證研究證明了銀行信貸傳導機制是我國貨幣政策主要傳導機制[14]-[16]。因此,本文基于銀行信貸傳導渠道 (CC-LM模型)構建貨幣政策區域效應實證檢驗模型。

在CC-LM模型中,銀行貸款需求Loand依賴于債券利率rbond、貸款利率rloan和產出Y,即Loand=F(rbond,rloan,Y)。當信貸市場達到均衡時,Loans=Loand,因此,Loans=F(rbond,rloan,Y),通過求解方程,可以得到Y=F(Loans,rloan,rbond)[17]。當研究對象只限于家庭部門時,Y=C,C為消費支出,此外,用銀行存款利率rdeposit代替債券市場收益率rbond,可得函數C=F(Loans,rloan,rdeposit),消費C受銀行信貸供給Loans、貸款利率rloan和存款利率rdeposit的影響。根據第三部分的分析,C與Loans成正相關關系、與rloan成負相關關系、而與rdeposit的關系則不確定,當為正相關時,說明收入效應大于替代效應,負相關時則說明替代效應大于收入效應;此外,回歸系數越大,表示貨幣政策對消費者消費支出的影響程度越大,從而貨幣政策的有效性也越強,相反則表示貨幣政策的有效性較弱。因此,根據C函數設定以下省際面板數據模型二。

模型二:lnCit=α2+β2lnLoanit+θ2rloanit+ω2rdepositit+λi+μit

下標i=1,…,28,②由于西藏、青海和山西三個地區的回歸系數沒有通過檢驗,因此不列入分析范圍。表示各省 (直轄市,自治區);t=2004,…,2010,表示各年度。λi為不可觀測的地區效應,目的在于度量各截面單元的個體差異,β2、θ2和ω2為待估系數,μit為預測誤差。

其中,Cit為各省市自治區歷年人均消費支出,取對數為lnCit,由于我國沒有編制綜合的城鄉人均消費支出數據,只有城鎮人均消費支出和農村人均消費支出,因此,我們采用以人口為權數的方法計算出人均消費支出,即綜合人均消費支出=城鎮人均消費支出×城鎮人口比例+農村人均消費支出×農村人口比例,并以各省市自治區當年消費價格指數作為平減指數剔除通貨膨脹的影響,各省市自治區城鎮人均消費支出、農村人均消費支出以及城鄉人口比例數據均來源于中經網統計數據庫;是各省市自治區商業銀行存款實際利率,即相應銀行存款名義利率 (以天數為權數計算出的加權名義利率)減去通貨膨脹率所得,名義利率數據來源于中國人民銀行網站利率執行報告;另外,lnLoanit、rloanit跟模型一相同。

2.貨幣政策區域效應模型估計

我們采用跟模型一相同的估計方法對模型二進行估計和檢驗,結果如表2所示。

表2 模型二估計檢驗結果

模型二檢驗結果表明銀行信貸供給對內地除了西藏、青海和山西之外其余28個省市自治區消費者的消費支出均有顯著影響,說明通過銀行信貸供給影響消費者消費支出的政策有效,回歸系數為正但各地區間存在明顯的差異,系數越大,貨幣政策有效性越強。最低的浙江只有0.480,而最高的河南達到1.050。其中東部的北京、天津、上海、江蘇、浙江、福建和廣東以及西部的廣西、云南、甘肅和寧夏等地區的回歸系數較小,主要分布在0.600附近;而中部的安徽、江西、河南、吉林和黑龍江等地區的回歸系數較大,分布在0.800附近;結果與模型一銀行貸款供給對各地區消費者消費信貸額度的回歸結果相一致,證明了貨幣政策通過改變消費者流動性約束從而影響消費者的消費支出以達到貨幣政策目的的推斷是正確的。與模型一不同,模型二的回歸系數均有所下降,這主要是由于住房等耐用消費品消費對其它非耐用消費品的消費存在擠出效應導致消費者總消費支出下降。

在利率方面,模型估計結果表明貸款利率和存款利率均沒有通過檢驗,說明兩者對各地區消費者消費支出不存在影響,這就解釋了為什么我國采用利率政策促進消費的政策是無效的原因,主要就在于利率政策沒有影響消費者的消費支出。此外,模型二的利率政策對各地區消費者消費支出無效與模型一的消費信貸利率對中西部的江西和湖北等地區消費者消費信貸額度有效不相矛盾,這也可以從耐用消費品的消費對其它非耐用消費品的消費存在擠出效應導致兩者相互抵消,最終導致貸款利率對消費者消費信貸額度有效而對消費支出無效得到解釋。

五、結論與政策建議

貨幣政策通過影響各地區商業銀行信貸供給從而改變消費者的流動性約束狀態,導致各地區消費者調整其消費支出水平,使得貨幣政策有效性在各地區間存在差異從而產生貨幣政策區域效應。

因此,通過平衡各地區消費者消費信貸供給,以縮小各地區消費者面臨的流動性約束差異,可以有效地緩解貨幣政策區域效應。對西部的青海、西藏、廣西、云南、甘肅、寧夏和新疆等地區,可以通過開發面對農村消費者以及低收入群體的消費信貸產品,比如家用電腦、空調和冰箱等小額消費信貸業務來增加消費者的消費信貸額度。一方面刺激消費者的消費支出,另一方面也為央行在上述地區實施貨幣政策打基礎;對中部的安徽、江西、河南、吉林和黑龍江等地區,則可以通過大力增加消費者住房等耐用消費品的消費信貸供給以緩解消費者的流動性約束。

此外,盡管消費信貸利率對中西部的江西和湖北等部分地區消費者消費信貸支出有影響,但貨幣當局應關注利率政策對全國各地區消費者消費支出沒有影響的可能結果。因此,目前應把貨幣政策工具重點放在商業銀行存款準備金率上以調整商業銀行的信貸供給,從而影響消費者的流動性約束,并通過影響消費支出以達到貨幣政策的目的。

[1]Scott,Jr.I.O.The Regional Impact of Monetary Policy[J].Quarterly Journal of Economics,1955,(2):269 - 284.

[2]Arnold,J.M.,Vrugt,E.B.Firm Size,Industry Mix and the Regional Transmission of Monetary Policy in Germany[J].German Economic Review,2004,(5):35 -59.

[3]Carlino,G.,DeFina,R.The Differential Regional Effects of Monetary Policy:Evidence from the U.S.States[J].Journal of Regional Science,1999,39(2):339 -358.

[4]Georgopoulos,G.Measuring Regional Effects of Monetary Policy in Canada[J].Applied Economics,2009,41(16):2093 -2113.

[5]郭曄,賴章福.貨幣政策與財政政策的區域產業結構調整效應比較[J].經濟學家,2010,(5):67-74.

[6]胡振華,胡緒紅.金融結構差異與貨幣政策的區域效應[J].財貿研究,2007,(5):73-78.

[7]沈友華,吳偉軍.金融結構的地區差異與貨幣政策范圍因應[J].改革,2009,(8):77-83.

[8]丁文麗.轉軌時期中國貨幣政策效力區域非對稱性實證研究——基于VAR模型的經驗分析[J].經濟科學,2006,(6):22 -30.

[9]蔣益民,陳璋.SVAR模型框架下貨幣政策區域效應的實證研究[J].金融研究,2009,(4):180-195.

[10]萬廣華,張茵,牛建高.流動性約束、不確定性與中國消費者消費[J].經濟研究,2001,(11):35-45.

[11]杜海濤,鄧翔.流動性約束和不確定性狀態下的預防性儲蓄研究[J].經濟學(季刊),2005,(2):297-316.

[12]趙霞,劉彥平.消費者消費、流動性約束和消費者個人消費信貸的實證研究[J].財貿經濟,2006,(11):32-36

[13]唐紹祥,汪浩瀚,徐建軍.流動性約束下我國消費者消費行為的二元結構與地區差異[J].數量經濟技術經濟研究,2010,(3):81 -95.

[14]周英章,蔣振聲.貨幣渠道、信用渠道與貨幣政策有效性——中國1993—2001年的實證分析和政策含義[J].金融研究,2002,(9):34 -43.

[15]蔣瑛琨,劉艷武,趙振全.貨幣渠道與信貸渠道傳導機制有效性的實證分析[J].金融研究,2005,(5):70-79.

[16]宋旺,鐘正生.我國貨幣政策區域效應的存在性及原因——基于最優貨幣區理論的分析[J].經濟研究,2006,(3):46-57.

[17]Bernanke,B.S.,Blinder,A.S.Money,Credit,and Aggregate Demand[J].The American Economic Review,1988,78(2):435-439.

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年20期)2020-12-15 15:53:19

今日農業(2020年19期)2020-12-14 14:16:52

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

中學物理·高中(2016年12期)2017-04-22 11:53:03

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29