我國出口信用保險與出口貿易關系的實證分析

2012-07-04 08:52:30劉祥祥

對外經貿 2012年8期

劉祥祥 王 鑫

(東北財經大學金融學院,遼寧 大連 116025)

一、引言

出口信用保險是承保出口商在經營出口業務的過程中因進口商的商業風險或進口國的政治風險而遭受損失的一種信用風險。它同時也是一國政府為了推動本國出口貿易,保障出口商收匯安全和銀行信貸安全,促進經濟發展,以國家財政為后盾,為企業在出口貿易、對外投資和對外工程承包等經濟活動中提供風險保障的一項政策性保險。

我國出口信用保險是在20世紀80年代末發展起來的。2001年,在我國加入WTO的背景下,國務院批準成立專門的國家信用保險機構——中國出口信用保險公司(中國信保),由中國人民銀行和中國進出口銀行的信用保險業務合并而成。2010年,我國實現出口信用保險額共1964.3億美元。2011年,我國出口信用保險再接再厲實現了2538.9億美元。我國出口信用保險對出口的滲透率2008年僅有3%,到2011年則達到11.4%,首次超過了世界平均水平(10.5%)(如圖1所示),總體上我國出口信用保險對出口的滲透率在不斷上升。

圖1 我國出口信用保險對出口的滲透率

然而,我國出口信用保險與出口貿易之間是否存在著某種內在的聯系?如果有,又會是怎樣的關系?這些是擺在我們面前亟需討論與分析的問題,更是實踐中急需解決的問題,因此研究出口信用保險與出口貿易之間的關系對發展出口貿易和促進我國經濟發展具有重要的現實意義。

二、基于VAR模型的我國出口信用保險與出口貿易關系實證研究

(一)數據來源與處理

本文的變量包括出口貿易額(EX)和出口信用保險額(ECIC)。由于我國出口信用保險開展得比較晚,所以本文選取1989—2011年年度數據作為樣本進行實證研究。數據來源于《中國統計年鑒》《中國保險年鑒》等統計資料,并對選取的數據進行對數化處理,使之趨于線性化,并且可以消除異方差,同時不改變原模型的協整關系。所以本文用LNEX、LNECIC分別表示處理后的我國出口貿易額、出口信用保險額。

(二)平穩性檢驗

表1 相關數據進行單位根檢驗結果

在現實生活中,許多經濟變量是非平穩的時間序列,若使用傳統的計量經濟方法分析易產生“偽回歸”的問題。進行協整分析的前提是各時間序列都是非平穩的,所以首先對各序列做平穩性檢驗(見表1)。檢驗結果表明,在5%的顯著水平下LNEX、LNECIC皆服從,即時間序列是不平穩的,而一階差分后DLNEX、DLNECIC皆服從,即變平穩了,滿足協整的前提條件。

(三)Granger因果檢驗

為了進一步探明出口貿易額與出口信用保險額之間的因果關系,本文對變量LNEX、LNECIC在5%的顯著水平下,進行Granger因果檢驗,檢驗結果見表2。

表2 Granger因果檢驗結果分析

由檢驗結果可知,出口信用保險額是出口貿易額的格蘭杰原因,但是出口貿易額不是出口信用保險額的格蘭杰原因。即出口信用保險額增加促進了出口貿易額的增加,而出口貿易額增加不能促使出口信用保險額增加。因此,我國有必要加大對出口信用保險的扶持力度,充分發揮其外部效應,起到對出口貿易的促進作用。

(四)VAR模型的穩定性檢驗

如果模型不穩定,某些結果將無效。因此,本文利用AR根進行檢驗,即如果估計的VAR模型所有根的倒數值小于1,即位于單位圓內,則其穩定。如圖2所示,所有的單位根都落于單位圓內,因此所設定的模型是穩定的,表示所選取的變量間存在長期穩定的關系,可做進一步分析。

圖2 AR根

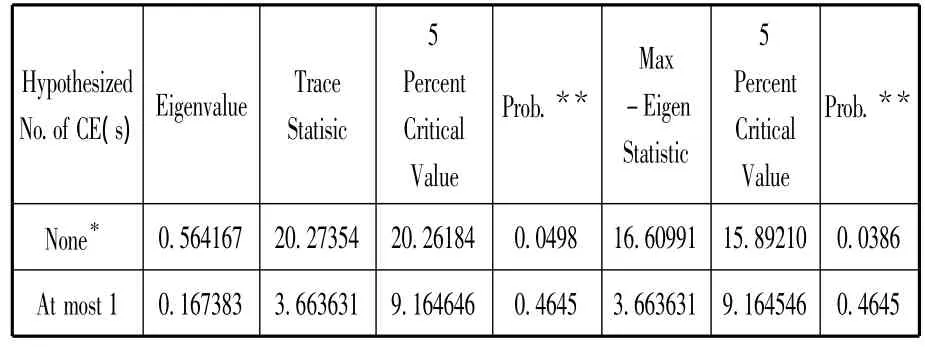

(五)協整檢驗

利用Johansen協整檢驗判斷出口信用保額與出口貿易額是否存在長期均衡關系,并進一步確定相關變量間的符號關系。采用AIC與SC信息準則確定VAR模型的最佳滯后期為1期。協整檢驗結果見表3。

借助Eviews6.0軟件進行Johanse協整檢驗,結果表明出口信用保險額與出口貿易額在5%的顯著水平下存在一個協整關系:

Vecmt=LNEXt-2.101452×LNECICt+12.65089。其中,Vecmt表示誤差序列,對其進行ADF檢驗,結果表明它是一個平穩序列;說明該方程所顯示的協整關系是顯著的,其長期均衡關系式為:LNEX=2.101452×LNECIC-12.65089。

協整變量的參數代表彈性系數,反映變量間長期穩定的平均速率關系。從長期看,出口信用保險額每增長1%,貿易出口額增加2.1%,故出口信用保險對出口貿易起到了積極的促進作用。

表3 LnTE、lnECIC的Johansen協整檢驗結果

(六)脈沖響應與方差分解分析

1.脈沖響應分析

根據已建立的VAR(1)模型,給LNECIC一個正沖擊后LNEX的脈沖響應函數,如圖3所示:

圖3 VAR模型出口信用保險保額對出口貿易額脈沖分析

在圖3中橫軸表示沖擊作用的滯后期間數(單位:年),縱軸表示出口額增長率的變化(單位:%)。實線表示脈沖響應函數,代表了出口額對沖擊的反應,虛線表示正負二倍標準差偏離帶。

從圖3可以看出,LNECIC對LNEX的一個標準差擾動的響應總體上是正向的。在前4期波動較大,且在第3期達到正的最大值;在第6期以后,LNEX呈現穩定的收斂跡象。這表明不僅在短期內出口信用保險增加對出口起到了明顯的拉動作用,而且這一沖擊具有長期的持續效應,長期呈現平穩收斂的現象。

2.方差分解分析

脈沖響應函數描述的是VAR模型中的一個內生變量的沖擊給其他內生變量帶來的影響。還有另外一種分析可以揭示每一個結構沖擊對內生變量變化的貢獻度,即方差分解,來進一步評價不同結構沖擊的重要性。從圖4可以看出出口信用保險對出口的貢獻程度。

橫軸代表滯后期間數(單位:年),縱軸表示人力資本對出口額的貢獻率(單位:%)。在不考慮出口額對自身的貢獻率情況下,LNECIC對LNEX的貢獻率隨著時間推移呈遞增趨勢,但最高未達到20%。

圖4 VAR模型出口信用保險額對出口貿易額方差分解分析

三、結論與建議

(一)出口信用保險對出口貿易有積極的促進作用

從Granger因果檢驗結論可知,出口信用保險對出口有積極的促進作用。然而通過脈沖響應分析和方差分解分析來看對出口的促進作用不太明顯,特別是從方差分解分析上看,出口信用保險對出口的貢獻率還不到20%,其原因可能是由于由于我國出口信用保險剛剛起步,才發展20多年,時間上相對較短,從而影響了研究的結果,但是這并不影響出口信用保險對出口有積極的促進作用的結論。

(二)我國出口信用保險存在巨大的發展空間

從Johansen協整方程看,出口信用保險額每增加約1%,貿易出口額相應的增加約2.1%。根據以上數字不難分析出以下事實:在其他條件不變的情況下,貿易出口每增加約0.5%單位價值的商品,出口信用保險額相應增加1%個單位貨幣價值。

實際上目前我國出口信用保險金額占出口貿易額的比例非常小,世界貿易組織公布的數據表明,全球貿易額的12%~15%是在出口信用保險的支持下實現的,發達國家的出口信用保險滲透率在20%~30%之間或者更高。盡管2011年我國出口信用保險對我國出口的滲透率達到了11.4%,超過了國際平均水平(10.5%),但與發達國家相比仍有發展的空間與潛力。

(三)優化我國出口信用保險模式及發展對策

從實證角度,雖然出口信用保險與貿易出口額之間有長期協整關系,而且出口信用保險對出口有著巨大的促進作用,但是我國出口信用保險中出現的問題是無法從數字和模型中得出結論的。從Granger因果檢驗中得出貿易出口的增加不是引起出口信用保險增加的直接原因。目前我國相關法制不健全、投保費率過高、承保方式單一、出口企業風險防范意識薄弱,投保意識差、投保申請周期過長等,因此,我國應培育和強化外貿企業的出口信用保險意識,建立健全出口信用保險的法律保障機制;加大財政的支持力度,實現增加出口和擴大財政收入的良性循環;降低保費費率、簡化申報程序,建立保險公司與出口企業的客戶信息資源共享機制;提高我國出口信用保險機構的承保能力,增加出口信用保險的分散風險與經濟保障的功能等。

四、結束語

本文通過實證分析我國1989—2011年貿易出口額和出口信用保險額年度數據之間的關系得出我國貿易出口額和出口信用保險額有著長期的相關關系的結論,并且通過向量自回歸模型分析認為,出口信用保險對我國出口的作用十分巨大。

隨著中國經濟的快速發展和與世界經濟的進一步融合,中國出口信用保險的作用將越來越明顯,發展空間也將越來越大。雖然目前我國出口信用保險制度在實施和具體操作方面還有很多問題和缺陷,但通過政府、行業、企業及學術界的共同努力,一定能夠探索出適合我國出口信用保險發展的模式和道路。

[1]應世昌.新編財產保險[M].上海:同濟大學出版社,2005:337-338.

[2]高鐵梅.計量經濟分析方法與建模:Eviews應用及實例[M].北京:清華大學出版社,2006:249-268.

[3]王智慧.出口信用保險對我國出口貿易影響的實證分析[J].海南金融,2010(10):56-61.

[4]張路.出口信用保險的現狀與對策[J].西安工程科技學院學報,2007(8):523-525.

[5]畢甫清.淺談出口信用保險對外貿企業的作用及完善[J].高教研究,2010(9):26-27.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06