企業價值評估中不同評估方法間評估結果的實證比較與分析

2012-07-07 02:01:14■施超

中國資產評估 2012年2期

■施 超

按照《關于加強企業國有資產評估管理工作有關問題的通知》(國資發產權[2006]274號)等國有資產評估管理相關規定,涉及企業價值的資產評估項目,以持續經營為前提進行評估時,原則上要求采用兩種以上方法進行評估,并在評估報告中列示,依據實際狀況充分、全面分析后,須確定其中一個評估結果作為評估報告使用結果。

在近年的上市公司重大資產重組資產評估中,同時使用兩種方法進行企業價值評估的比例逐年上升,同時使用多種評估方法對同一評估對象進行價值評估已成為企業價值評估發展的重要趨勢。那么,不同評估方法的評估結果間是否存在一定的規律?評估師在不同評估方法的結果間進行取舍時,是否表現出一定的選擇傾向?以2008年1月-2010年6月上市公司公告的重大資產重組事項置入股權類資產為樣本,我們對上述問題進行了實證分析。

表1 股權類資產評估方法使用情況(一)

表2 股權類資產評估方法使用情況(二)

一、不同評估方法間評估結果差異情況

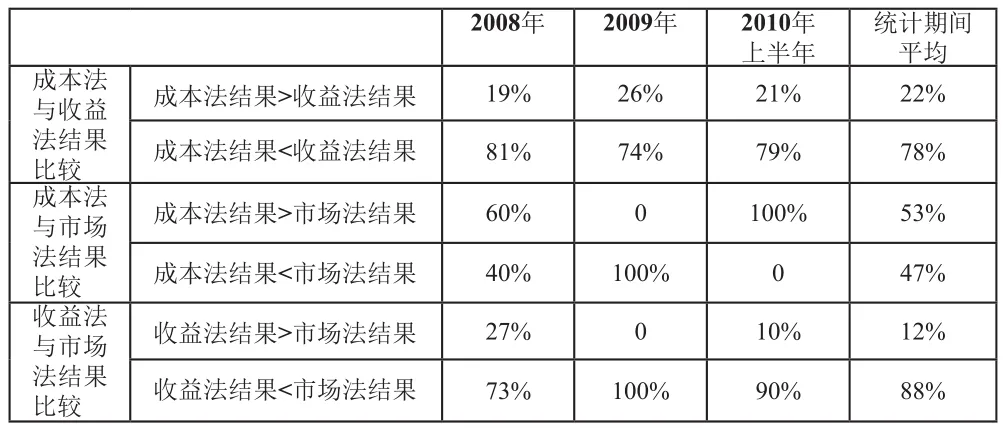

(一)收益法評估結果普遍高于成本法結果

在同時采用成本法和收益法的上市公司重大重組置入股權類資產評估中,收益法結果大于成本法結果的比例一直保持在八成左右,收益法評估結果普遍高于成本法結果。

(二)市場法評估結果與其他方法結果間差異波動較大

樣本中應用市場法對置入股權類資產進行價值評估的絕對數量較少,市場法評估結果與其他方法結果比較中表現出較大的波動性。

市場法與成本法評估結果高低比例接近。從統計期間全部樣本看,成本法與市場法評估結果高低比例大體相當,成本法評估結果高于市場法結果的比例為53%,市場法評估結果高于成本法結果的比例約為47%。

市場法評估結果普遍高于收益法評估結果。在同時采用收益法和市場法進行企業整體價值評估的樣本中,市場法評估結果高于收益法評估結果的現象比較顯著,該比例達到88%。

表3 不同評估方法間評估結果比較

從各評估方法原理角度解釋上述實證結果,我們認為:收益法因為將企業作為一個整體來考量,其反映的價值不僅包含經營所需的實物性資產價值,也包含企業作為一個經營整體涉及的管理水平、客戶關系、商譽等無形資產的價值,而部分無形資產價值在成本法評估結果中無法得到體現,因此,對于管理水平對企業生產經營具有正向作用的優質企業,收益法評估結果高于成本法結果具有合理性;市場法評估結果一方面依賴于被評估企業自身的經營狀況與水平,另一方面也與評估過程中所參照的可比企業市場價格表現密切相關,目前市場法應用過程中可比對象通常為同行業的上市公司,參照上市公司股票價格得出的股權價值與其他評估方法得出的結果之間不存在特定的關系,但在股票市場整體表現良好的情況下,重組置入的優質資產市場法評估結果存在同時高于收益法與成本法結果的可能。

二、不同評估方法對應評估結果的取舍

(一)成本法評估結果與收益法評估結果作為評估結論的取舍

成本法評估結果作為評估結論的比例高于收益法。統計數據顯示,無論成本法評估結果與收益法評估結果孰高孰低,成本法評估結果被確定為最終評估結論的比例都顯著高于收益法;但在收益法評估結果高于成本法評估結果的情況下,該比例有一定降低。

(二)市場法評估結果與其他方法結果作為評估結論的取舍

收益法評估結果作為評估結論的比例高于市場法。涉及市場法評估的股權類對象樣本絕對數量較小,市場法評估結果與成本法評估結果間的取舍存在較大的波動性,但市場法評估結果作為評估結論的比例明顯低于收益法。

表4 不同評估方法結果間的取舍

三、結論

基于上市公司重大重組置入股權對象資產評估的實證分析,可以看到:

1.不同評估方法得出的評估結果僅就數值總體的高低來看,理論上可以通過解釋,這在一定程度上檢驗了各評估方法應用的合理性;

2.評估師對于最終評估結論選取呈現出的總體特點,更多地體現了與評估方法使用比例的吻合;在收益法更能體現企業整體價值的情況下,其結果被接受的程度也會相應提高。

每種評估方法都有其特定的應用條件和優劣勢,評估方法的選用以及最終評估結論的選取需要視重組行為及評估對象等情況全面分析確定。進行上述實證分析乃是從評估方法應用結果呈現的統計學特點檢驗評估方法應用合理性的一種手段。

《清韻》 鄭陽

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56