應收票據核算之我見

2012-07-11 10:07:20李淑琴

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2012年8期

關鍵詞:核算

李淑琴

一、不帶息應收票據的核算

1.取得和到期收回票款

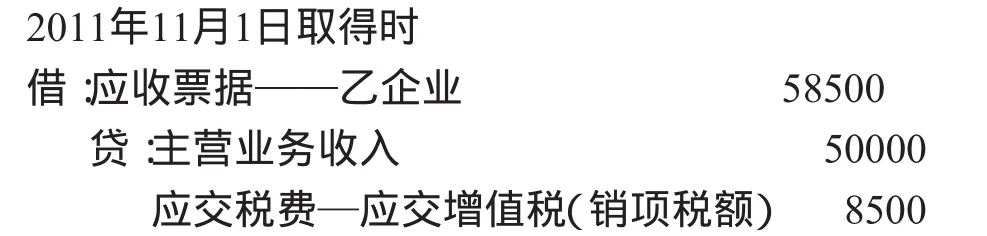

不帶息應收票據取得和收回票款的金額應當一致,都是票據的面值。因債務人抵償前欠貨款而取得應收票據,借記“應收票據”科目,貸記“應收賬款”科目;因銷售商品、提供勞務而收到的應收票據,借記“應收票據”科目,貸記“主營業(yè)務收入”、“應交稅費—應交增值稅(銷項稅額)”等科目。到期收回款項時,按照收到的金額借記“銀行存款”科目,貸記“應收票據”科目。

2.應收票據背書轉讓

在實務中,企業(yè)可以將持有的未到期的商業(yè)匯票背書轉讓,在取得所需物資時,按照應計入取得物資成本的金額,借記“材料采購”、“原材料”、“庫存商品”等賬戶,按專用發(fā)票上注明的可抵扣的增值稅額,借記“應交稅費—應交增值稅(進項稅額)”科目,按商業(yè)匯票的票面金額,貸記“應收票據”科目,如有差額借記或貸記“銀行存款”科目。

3.到期未能收回票款

商業(yè)承兌匯票到期后付款人銀行賬戶余額不足時,收款人不能如數(shù)收回票款,收款人需要將原應收票據借方的金額轉入應收賬款,按照票據面值借記“應收賬款”賬戶,貸記“應收票據”賬戶。

二、帶息應收票據的核算

1.取得和到期收回票款

帶息的應收票據取得時以票據的面值入賬,到期收回的金額不但包括面值,還包括票據期限內產生的利息。利息的計算公式為“面值*票面利率*期限”,“期限”分為按天表示和按月表示兩種,按天數(shù)表示的統(tǒng)一計算票據的實際天數(shù),簽發(fā)日和到期日這兩天采取算頭不算尾或算尾不算頭,如5月31日簽發(fā)的期限為60天的商業(yè)匯票,到期日為7月30日;期限按月表示時以到期月份中與出票日相同的那一天為到期日,如5月31日簽發(fā)的期限為三個月的商業(yè)匯票,到期日為8月31日。上述公式中的“利率”為商業(yè)匯票票面載明的,但一般為年利率,“年利率/360”、“年利率/12”分別為天利率和月利率,按照計算出的需要計提的利息借記“應收票據”科目,貸記“財務費用”科目。到期收回票款時,按照票據的到期值借記“銀行存款”科目,按照應收票據的賬面余額貸記“應收票據”科目,若有差額貸記“財務費用”科目。

例1:甲企業(yè)2011年11月1日銷售一批商品給乙企業(yè),銷售收入為50000元,增值稅額為8500元,商品已發(fā)出。乙企業(yè)交來一張期限3個月、票面利率為5%的商業(yè)承兌匯票。賬務處理如下:

2011年12月31日計提利息時

2012年2月1日票據到期,票款如數(shù)收回時

2.應收票據背書轉讓

帶息應收票據背書轉讓原理和上述不帶息應收票據背書轉讓完全相同,不同點就在于具體核算方面,按照權責發(fā)生制,企業(yè)持有了一段時間的未到期的帶息的商業(yè)匯票,已經包含了持有期間產生的利息,其價值要高于同期取得的同期限的不帶息的商業(yè)匯票,因此帶息商業(yè)匯票背書轉讓時要將這部分已經產生的利息進行考慮。

接例1,假如2012年1月2日甲企業(yè)將上述票據背書轉讓給丙企業(yè),用于抵償前欠丙企業(yè)的貨款80000元,余款以銀行存款補足。通過分析可以得知,截至2012年1月2號,甲企業(yè)已持有該票據兩個月,背書轉讓時可以抵償債務的金額應該為面值加兩個月的利息。賬務處理如下:

3.到期未能收回票款

同上,到期未能收回票款的原因是商業(yè)承兌匯票到期付款人無力付款,企業(yè)需要將票據到期值轉入應收賬款,應收賬款的金額與原應收票據借方余額有差額的,代表未計提的利息,沖減財務費用。

接例一,2012年2月1日票據到期后,由于乙企業(yè)開戶行賬戶余額不足,甲企業(yè)未能收回票款。賬務處理如下:

轉入應收賬款后不再計息。

三、商業(yè)匯票貼現(xiàn)核算

票據貼現(xiàn)金額的計算要用到以下公式:

1.不帶息票據貼現(xiàn)核算

不帶息票據的到期值就是面值,計入財務費費用科目借方的金額就是貼現(xiàn)息。

例二:甲公司于2011年6月1日向甲公司出售商品一批,價稅合計23400元。乙公司交來一張出票日為6月1日,面值為23400元,期限為3個月的商業(yè)承兌無息匯票,因臨時資金需要,甲公司于7月1日持票據到銀行申請貼現(xiàn),貼現(xiàn)率為8%。

貼現(xiàn)期為2個月,到期值為23400元,貼現(xiàn)息=23400*8%*2/12=312(元)

貼現(xiàn)額=23400-312=23088(元)則賬務處理為:

2.帶息應收票據貼現(xiàn)核算

例三:接例二,假設甲公司取得的商業(yè)匯票為帶息票據,票面利率為10%,其他條件不變。

貼現(xiàn)期同上為兩個月,到期值=23400+23400*10%*3/12=23985(元)

通過上述兩類票據貼現(xiàn)核算我們會發(fā)現(xiàn),無息票據貼現(xiàn)后,貼現(xiàn)額肯定小于票據面值,因此財務費用記在借方;而帶息票據貼現(xiàn)后,貼現(xiàn)額可能小于也可能大于票據面值(或應收票據的賬面余額),因此財務費用就有可能記在借方或貸方。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現(xiàn)代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協(xié)作信息(2018年18期)2019-01-23 07:17:08

經濟技術協(xié)作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現(xiàn)代工業(yè)經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25