淺析積分制的會計處理

2012-07-12 06:37:50陳鳳玲

中國鄉鎮企業會計 2012年3期

陳鳳玲

積分制的含義

積分制是指企業在銷售產品提供勞務時按照銷售金額授予客戶獎勵積分,客戶獲得的這些積分可以累積并用來換購企業提供的商品,而不用再另外支付款項的一種銷售方式。獎勵積分是企業在銷售商品時按銷售金額授予客戶積分,客戶在積滿一定分值后可以兌換企業或第三方提供的商品或服務。比較典型的是航空類公司推出的形式多樣的差旅飛行獎勵計劃、電信業公司推出的用戶積分獎勵計劃以及商場的換購商品等,即規定根據上述計劃消費可以按金額給予獎勵積分,客戶可以以積分免費(或折扣)購買機票、獲得話費或商品、入住酒店等。

國際會計準則對于收入的定義

收入是指企業在一定的期間內,由正常經營活動所產生的經濟利益的流入的總額。該流入僅指引起權益增加的部分,而不包括企業投資者出資引起的部分。國際會計準則對于收入的確認條件也有明確的規定:企業已將與商品所有權有關的主要風險和報酬轉移給買方;企業不再繼續保持與所有權有關的管理權或不再對已售出商品進行實際的控制;收入的金額能夠可靠地予以計量;與該交易有關的經濟利益很可能流入企業;以及與該交易有關的已發生或將要發生的費用能夠可靠地予以計量。從上可以看出企業在授予客戶的獎勵積分在客戶還沒有兌換商品前是不能確認收入的。

國際會計準則對于獎勵積分的規定

《國際會計準則第18號——收入》第13條和第19條對于消費積分會計處理提供了兩種方法:(1)將部分銷售收入分配到積分,對這部分銷售收入的確認進行遞延(簡稱“遞延收益法”);(2)將提供積分獎勵發生的成本確認為一項預計負債(簡稱“預計負債法”)。下面就國際會計準則的會計處理舉例如下:

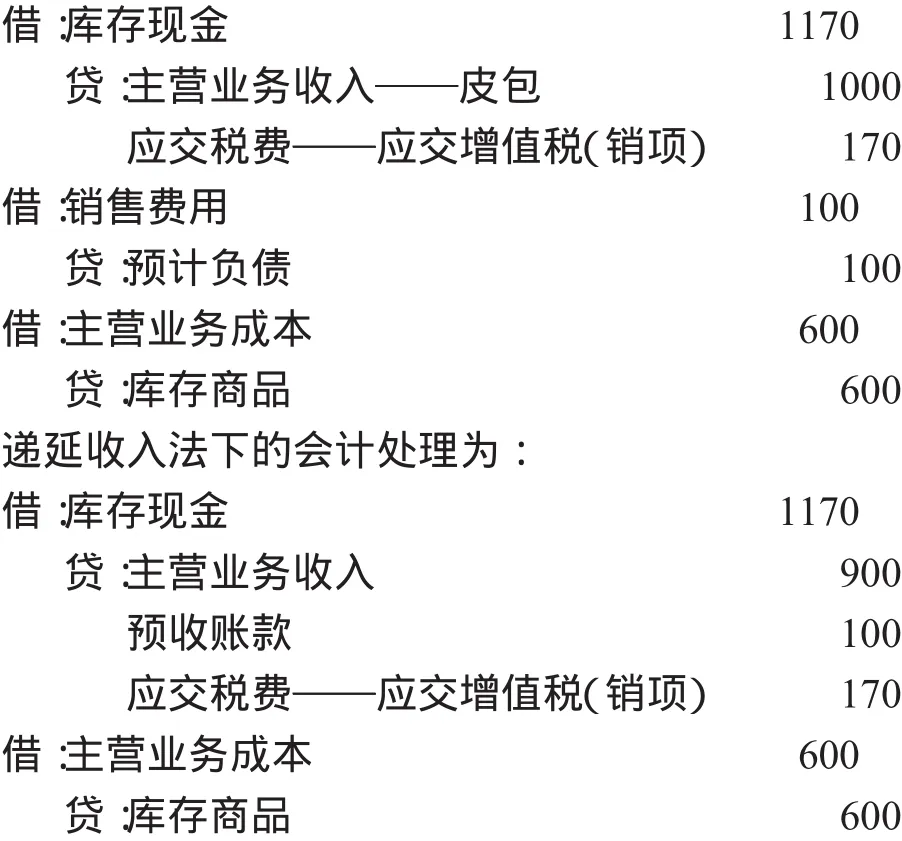

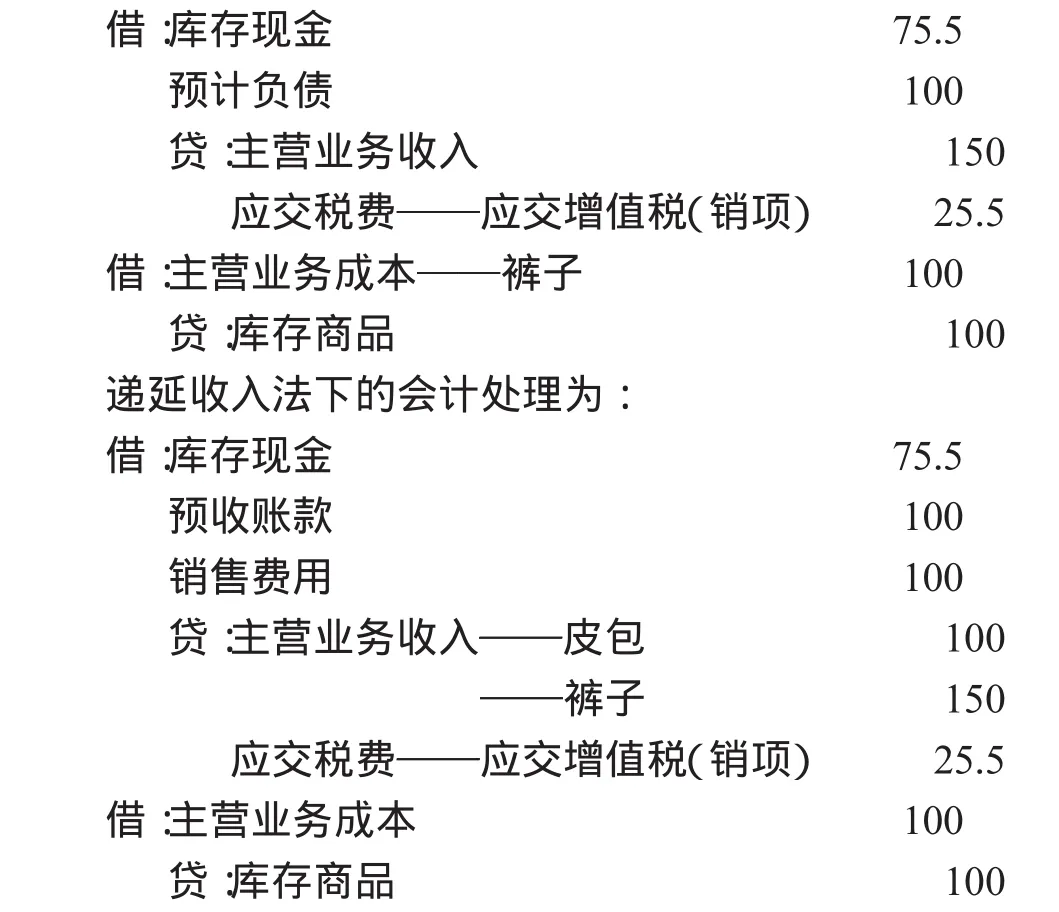

例:2008年10月1日,某商場規定購物滿100元贈送10分,積分可在一年內兌換,可獲得與積分相等金額的商品。某顧客購買了價值1000元(不含增值稅)的皮包,積分為100分,皮包成本為600元。估計該顧客會在有效期內全額兌換積分。該顧客于2009年3月購買了價值150元(不含增值稅)的褲子,用積分抵扣100元,余額以現金支付,褲子成本為100元。

1.2008年10月初始銷售

預計負債法下的會計處理為:

2.2009年3月顧客在有效期內兌換積分

預計負債法下的會計處理為:我國會計實務界主要采用國際準則的第二種觀點,將提供積分兌換獎品產生的增量成本作為一項預計負債計入銷售費用。

我國會計實務界對于獎勵積分的會計處理

在沒有統一的準則規定下,不同企業對于獎勵積分的會計處理也有所不同,主要有以下幾種處理方法:

1.按取得貨款或應收貨款全額確認收入,配送的獎勵積分不作賬務處理,待實際兌現承諾時,區分商品或服務是由商家提供還是第三方提供的,如由商家提供,不作賬務處理;如由第三方提供,按應支付給第三方的金額確認為費用計入“銷售費用”。這種處理方法在小企業比較常用,也是一種比較簡單的處理方法,但是這種方法不嚴格,兌換商品的價值和成本沒有在會計處理中得以體現。這種會計處理也使得企業在稅收方面有很大的漏洞,不利于規范企業的稅務處理。

2.按取得貨款或應收貨款全額確認收入,未來提供免費商品或服務發生的成本確認為費用,作為“預計負債”反映。當客戶兌現獎勵或兌現期限屆滿時,將相關金額沖減“預計負債”,以反映負債的減少或完結。這種方法比較受歡迎,會計處理相對簡單也恰當的體現了兌換商品的成本和價值。這種處理方法和國際會計準則中的預計負債法有異曲同工之處。

3.獎勵積分計劃實施時,按獎勵積分換取商品或服務的公允價值對價作為積分的公允價值。企業收取貨款或應收貨款扣除所贈積分折算的公允價值金額的余額確認為收入,所贈獎勵積分折算的公允價值確認為“遞延收益”。客戶使用兌現時,將所兌現的積分從遞延收益轉為收入。客戶所持積分到期未兌現,按促銷規定獎勵積分失效,將這部分積分轉為收入。這種處理方法也即國際會計準則中的遞延收入法。

我國會計會計準則對于獎勵積分的會計處理

目前新的會計準則對于獎勵積分的會計處理有具體的要求,有指導性的意義。也是比較理想和規范的會計處理,既體現出兌換商品的價值和成本又可以防止銷售方偷漏稅。新的規定是企業在銷售產品或提供勞務的同時授予客戶獎勵積分的,應當將銷售取得貨款或應收賬款在銷售商品或提供勞務產生的收入與獎勵積分之間進行分配,與獎勵積分相關的部分應首先作為遞延收益,待客戶兌換獎勵積分或失效時,結轉計入當期損益。對于新的會計處理舉例如下:

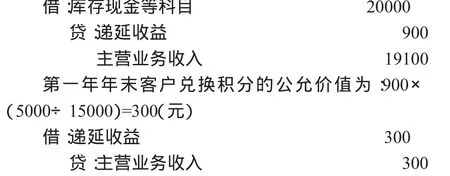

例:某大型購物中心規定購貨的顧客可以辦理積分卡,持有積分卡的顧客購貨繳款時只要出示積分卡就可以參與購物中心的積分活動。顧客購買100元的商品可以獲得100個積分,該積分可以累積并可以用來換取商品,積分的使用期限為獲得積分的三年內,顧客每獲得1000個積分可以用來換取售價為60元的商品,商品的成本為20元,假定該購物中心銷售了20000元的商品,同時顧客在中心獲得了20000個積分,購物中心的領導預測有15000個積分會被用來換取商品。第一年年末顧客換購了5000個積分,第二年有3000個積分換購了商品,與第一年換購的積分共計8000個。該中心重新估計了積分換購率,與積分換購總數為12000個,第三年內年末有3000個積分到期未使用。

該企業應作賬務處理如下:

應確認的遞延收益為900元

該購物中心銷售貨物的會計處理為:

第二年年末有3000個積分兌換了商品,與第一年的5000個積分共計8000個積分,該購物中心重新估計了積分兌換率,預計積分換購總數為12000個,因此該中心應確認的收入為600(900÷12000×8000)由于第一年已確認300元,因此本年只需確認收入300元。會計分錄:

第三年年末有3000個積分到期未使用,因此該中心只需將余下的300元確認收入即可。會計處理:

我國目前對于積分制的會計處理是采用將收到的款項在銷售收入和獎勵積分之間以公允價值進行分配,獎勵積分的公允價值——為單獨銷售可取得的金額;如果獎勵積分的公允價值不能夠直接觀察到,授予企業可以參考被兌換獎勵的公允價值或其他估計技術估計獎勵積分的公允價值。

獲取獎勵積分的客戶滿足條件時有權利取得第三方提供的商品或勞務的會計處理要分不同的情況進行處理:(1)如果授予企業代表第三方歸集對價,授予企業應在第三方有義務提供獎勵且有權接受因提供獎勵的計價時:將原計入遞延收益的金額與應支付給第三方的價款之間的差額確認為收入。

(2)如果授予企業自身歸集對價應在履行獎勵義務時:按分配至獎勵積分的對價確認收入。

(3)企業因提供獎勵積分而發生的不可避免成本超過已收和應收對價時:應按《企業會計準則第13號——或有事項》有關虧損合同的規定處理。

積分制會計處理是新的銷售方式,企業可能還沒有按照會計準則的要求進行處理,不同的企業在不同的銷售條件或者兌換條件下有不同的處理方法,要根據具體的情況分別進行,在會計準則的規定下靈活處理。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00