貨幣需求的投機(jī)性動機(jī)還是預(yù)防性儲蓄:來自房地產(chǎn)行業(yè)的證據(jù)

2012-07-16 02:58:08張文君

財(cái)務(wù)與金融 2012年5期

張文君

一、引 言

從直觀上來看,房地產(chǎn)業(yè)的主要資產(chǎn)是土地、房屋和建筑材料等,所以該行業(yè)似乎應(yīng)該是固定資產(chǎn)占比相對最多的行業(yè)之一。但現(xiàn)實(shí)并非如此,房地產(chǎn)公司實(shí)際上是屬于流動資產(chǎn)占比最多、固定資產(chǎn)占比最少的那種類型(胡援成,2010)。例如,萬科2009年財(cái)務(wù)報(bào)表顯示,2008年和2009年,其資產(chǎn)負(fù)債率均為67%,流動資產(chǎn)占總資產(chǎn)比例分別為95.15%和94.7%,流動資產(chǎn)負(fù)債占總資產(chǎn)負(fù)債的比例分別為80.3%和73.8%。現(xiàn)金對于房地產(chǎn)公司而言,是名符其實(shí)的“血液”。現(xiàn)金貫穿于房地產(chǎn)公司的始終,且重要性突顯。因此,考察房地產(chǎn)公司的貨幣需求特征,不僅有利于理解貨幣政策對于微觀經(jīng)濟(jì)主體的作用機(jī)制,而且從中可以反推出貨幣政策是否對我國的房地產(chǎn)市場調(diào)控有效。

近年來,圍繞貨幣政策調(diào)控對房地產(chǎn)市場是否有效,進(jìn)行了大量的研究。但更多的研究是從宏觀視角入手,直接分析貨幣政策工具與房價的相關(guān)性。由于研究方法的不同,出現(xiàn)了截然不同的觀點(diǎn)。例如邢天才和田蕊(2010)用實(shí)證方法證明了貨幣政策能夠影響房地產(chǎn)價格。孫蓉(2009)則認(rèn)為貨幣政策對我國房地產(chǎn)市場影響較小,郭樹華(2010)認(rèn)為房地產(chǎn)對利率變化的反映不太敏感并且比較滯后等等。對此,本文轉(zhuǎn)換視角,在回答房地產(chǎn)公司貨幣需求動機(jī)的基礎(chǔ)上,從微觀視角度來解答貨幣政策對房地產(chǎn)行業(yè)的有效性。

與已有研究成果比較,本文可能的貢獻(xiàn)在于從投機(jī)性和預(yù)防性兩個角度來考察房地產(chǎn)公司的貨幣需求。由于引入了貨幣供給的宏觀經(jīng)濟(jì)因素,因此可以基于凱恩斯的流動性偏好理論分離出房地產(chǎn)公司的投機(jī)性和預(yù)防性需求,有利于從微觀經(jīng)濟(jì)的角度來理解貨幣政策對房地產(chǎn)行業(yè)的作用機(jī)制。這與以往大多數(shù)將預(yù)防性動機(jī)與投機(jī)性動機(jī)混淆在一起的已有研究相比,具有很大的改進(jìn)。

二、理論分析與研究假設(shè)

根據(jù)凱恩斯的流動性偏好理論,廠商持有貨幣的需求主要有三種,即交易性動機(jī)、預(yù)防性動機(jī)和投機(jī)性動機(jī)。交易性需求是指人們?yōu)檫M(jìn)行日常交易而產(chǎn)生的貨幣需求。廠商為了應(yīng)付日常交易的需求,必須保持一定數(shù)量的貨幣,這就是交易動機(jī)的貨幣需求。交易性貨幣需求是收入的增函數(shù)。預(yù)防性需求是為了應(yīng)對未來的不確定性在保持日常交易所必需的那部分貨幣外,還必須經(jīng)常地保持一定數(shù)量的貨幣用于應(yīng)付不時之需。投機(jī)性需求是將貨幣作為一種資產(chǎn)持有,而不是作為一種交易媒介而持有。廠商之所以持有閑置的貨幣余額,是為了在利率變動中進(jìn)行投機(jī),以獲得資本得利。

那么不同的動機(jī)之下,房地產(chǎn)公司的貨幣需求呈現(xiàn)出什么樣的特征呢?對此,本文基于凱恩斯的貨幣需求理論,結(jié)合公司現(xiàn)金持有的權(quán)衡理論進(jìn)行分析。提出理論假設(shè)之后,在本文的第三部分進(jìn)行實(shí)證分析。

權(quán)衡理論關(guān)于宏觀經(jīng)濟(jì)波動對企業(yè)現(xiàn)金持有的影響是相對清晰,同時也得到了實(shí)證研究的支持(孫杰,2012)。權(quán)衡理論認(rèn)為公司現(xiàn)金持有是成本與收益權(quán)衡的結(jié)果,并在二者邊際相等的基礎(chǔ)上確定最優(yōu)現(xiàn)金持有量。權(quán)衡理論認(rèn)為:公司存在“最優(yōu)”現(xiàn)金持有水平,公司持有現(xiàn)金有利于降低其發(fā)生財(cái)務(wù)困境的概率,減少外部融資成本和避免清算現(xiàn)有資產(chǎn)等。然而,持有現(xiàn)金也同時具有一定的成本,包括現(xiàn)金持有的管理費(fèi)用、機(jī)會成本和短缺成本。因此,公司不會無限制地提高現(xiàn)金持有水平,而是盡可能將現(xiàn)金持有量設(shè)定在現(xiàn)金持有的邊際收益等于邊際成本的“最優(yōu)水平”上。

第一,預(yù)防性動機(jī)下的貨幣需求。Custodio等(2005)考察了宏觀經(jīng)濟(jì)對美國企業(yè)貨幣需求的影響,發(fā)現(xiàn)由于融資約束的存在,宏觀經(jīng)濟(jì)對公司的現(xiàn)金持有具有顯著的影響。在貨幣緊縮時期,一方面由于企業(yè)自身經(jīng)營能力和贏利能力下降,產(chǎn)生的內(nèi)部現(xiàn)金流不足以維持“最優(yōu)水平”,因此企業(yè)具有提高現(xiàn)金持有水平的動機(jī)。另一方面,在貨幣緊縮時期,公司外部資本市場的摩擦加劇,如信息不對稱、代理成本等等,從而造成了公司外部融資升水。企業(yè)為了應(yīng)對外部融資升水,出于預(yù)防性動機(jī)的考慮往往比平時表現(xiàn)出更高的現(xiàn)金積累傾向,以應(yīng)對外部融資不足。因此,相對于貨幣擴(kuò)張時期,公司在貨幣緊縮時期的現(xiàn)金持有量會較大程度上偏離“最優(yōu)水平”,表現(xiàn)為企業(yè)具有較高的現(xiàn)金持有水平。對此,章曉霞和吳沖鋒(2006)從融資約束角度實(shí)證分析了企業(yè)持有現(xiàn)金的預(yù)防性動機(jī)。Han and Qiu(2007)研究發(fā)現(xiàn)融資約束公司會因現(xiàn)金流的不確定性而增加現(xiàn)金持有量。羅琦和張克中(2007)指出企業(yè)為了抵御外部融資約束、出于預(yù)防性動機(jī)而持有的現(xiàn)金反映了市場缺陷程度的信息,因而與宏觀經(jīng)濟(jì)存在密切的關(guān)系。江龍(2011)通過實(shí)證研究發(fā)現(xiàn),緊縮的貨幣政策導(dǎo)致企業(yè)現(xiàn)金持有的增加。據(jù)此,提出假設(shè)1。

假設(shè)1:現(xiàn)金持有與貨幣供給負(fù)相關(guān)

第二,投機(jī)性動機(jī)下的貨幣需求。貨幣的投機(jī)性需求一般是企業(yè)在面臨未預(yù)期到的好機(jī)遇情況下,為獲取發(fā)展和盈利機(jī)會,避免由此造成的機(jī)會成本損失而儲備的貨幣存量。目前,大量的實(shí)證研究都發(fā)現(xiàn)我國企業(yè)的貨幣需求具有交易性或預(yù)防性的動機(jī)。很少研究關(guān)注到貨幣需求的投機(jī)性動機(jī)。徐小君(2011)認(rèn)為預(yù)防性儲蓄和投機(jī)性貨幣需求兩者的共同特征是企業(yè)對未來發(fā)展不確定性機(jī)遇的一種貨幣持有應(yīng)對策略。因此,其將預(yù)防性儲蓄和投機(jī)性儲蓄兩者統(tǒng)一歸為預(yù)防性貨幣儲備。然而我們認(rèn)為,雖然從不確定性的角度來看,預(yù)防性和投機(jī)性動機(jī)具有共同點(diǎn),但是二者的與貨幣供給的關(guān)系卻有本質(zhì)的差別。前者更多是從貨幣需求的防御性角度出發(fā),體現(xiàn)了融資約束對貨幣需求的影響,因此預(yù)防性視角下現(xiàn)金持有與貨幣供給負(fù)相關(guān);后者更多是從貨幣需求的進(jìn)攻性角度出發(fā),體現(xiàn)了投機(jī)機(jī)會對貨幣需求的影響。根據(jù)權(quán)衡理論,寬松的貨幣政策背景下,公司外部資本市場摩擦減少,融資成本降低,從而能夠更廉價的利用外部融資渠道獲得流動資產(chǎn),以滿足投機(jī)性動機(jī)的需求。對此,凱恩斯的流動性偏好理論認(rèn)為,投機(jī)性動機(jī)下企業(yè)之所以持有閑置的貨幣余額,是為了在利率變動中進(jìn)行資產(chǎn)投資,以獲取資本利得,因此貨幣需求與利率成反比。進(jìn)一步的,由于利率與貨幣供給負(fù)相關(guān),因此我們可以推導(dǎo)出假設(shè)2。

假設(shè)2:現(xiàn)金持有與貨幣供給正相關(guān)

綜上所述,基于不同的貨幣需求動機(jī),公司的現(xiàn)金持有與貨幣供給的關(guān)系也不同。產(chǎn)生分歧的根本原因在于不同需求動機(jī)假設(shè)下,對于貨幣的屬性的認(rèn)識不同。投機(jī)性動機(jī)認(rèn)為貨幣本身是資產(chǎn);預(yù)防性動機(jī)認(rèn)為貨幣只是一種交易媒介。因此,從理論的角度來看任何一種假設(shè)都有其合理性,至于對于中國的房地產(chǎn)行業(yè)的實(shí)際情況,則需要通過實(shí)證來檢驗(yàn)。

三、研究設(shè)計(jì)

本文財(cái)務(wù)與宏觀數(shù)據(jù)來自于國泰安經(jīng)濟(jì)金融研究數(shù)據(jù)庫(CSMAR)。以A股房地產(chǎn)上市公司為研究對象,樣本區(qū)間為2001-2010年,篩選原則如下:(1)考慮到公司IPO對流動性管理具有較大影響,選取2001年1月1日以前上市且只發(fā)行A股的公司;(2)剔除總負(fù)債率大于100%,實(shí)際上已經(jīng)資不抵債的公司;(3)剔除兼并或重組的樣本。經(jīng)過上述處理后,最終得到539家全樣本公司(排除了房地產(chǎn)公司樣本)和21家房地產(chǎn)公司2001-2010年組成的平衡面板數(shù)據(jù)。為了克服離群值的影響,本文采用winsorized對主要變量所有小于1%(大于99%)的分位數(shù)進(jìn)行縮尾處理。本文所有估計(jì)使用Stata11.0軟件實(shí)現(xiàn)。

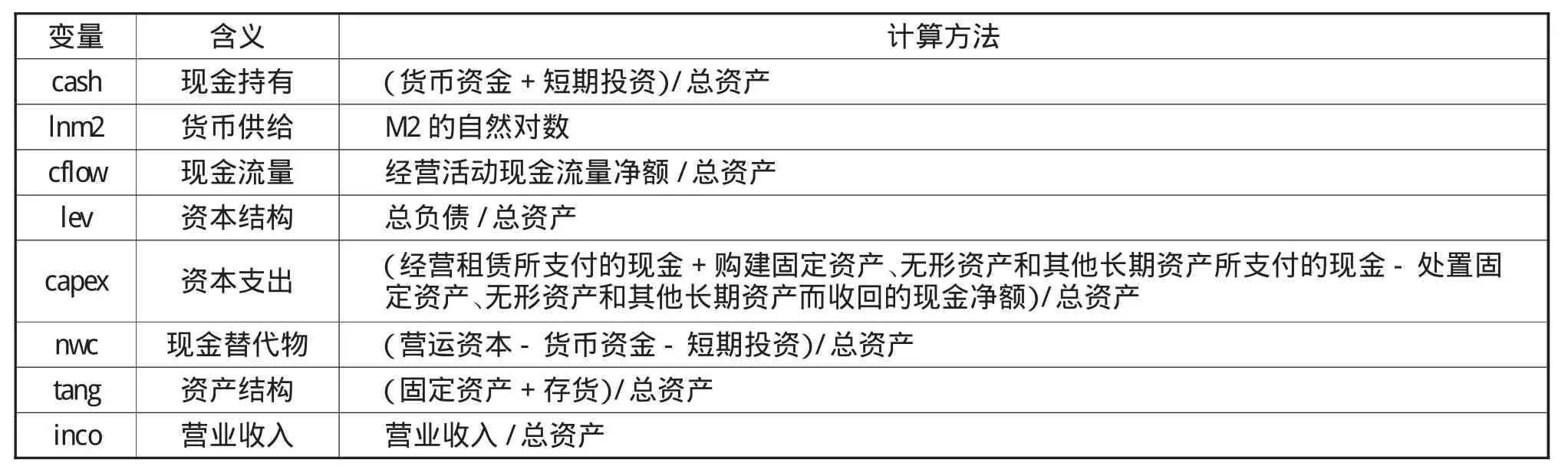

(一)變量與模型設(shè)定

與Almeida等(2004)的一致,本文用貨幣資金加上短期投資衡量公司的現(xiàn)金持有水平。我們還選擇廣義貨幣供給(M2)作為貨幣政策的代理變量,考察貨幣政策對公司現(xiàn)金持有的影響。根據(jù)“現(xiàn)金-現(xiàn)金流”模型(連玉君,2010),本文選擇了經(jīng)營活動現(xiàn)金流量、資本結(jié)構(gòu)等作為影響現(xiàn)金持有的代理變量。變量的定義與計(jì)算方法如表1。考慮以上因素后建立計(jì)量模型如下:

表1 變量定義及計(jì)算

(二)實(shí)證結(jié)果

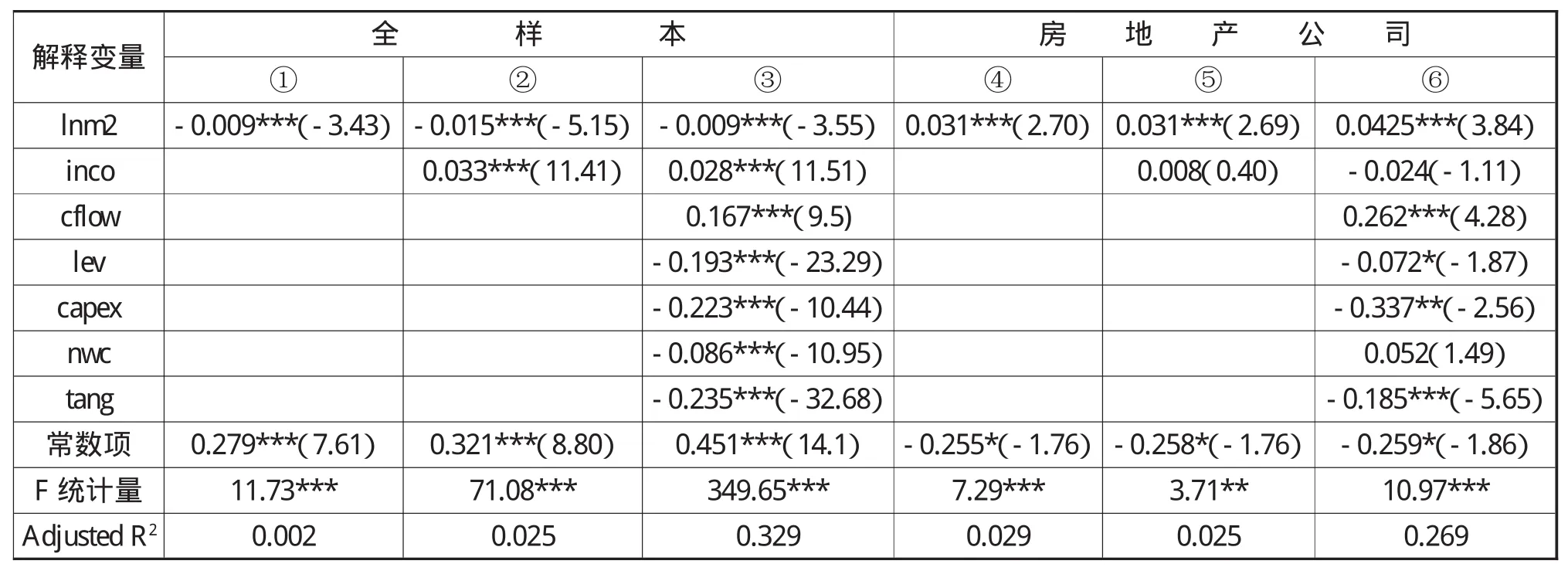

為了比較房地產(chǎn)公司與全樣本在貨幣需求上的特征,我們分別針對全樣本和房地產(chǎn)公司樣本進(jìn)行了回歸。其中模型①和④中只引入貨幣供給變量,考察貨幣需求的投機(jī)性和預(yù)防性動機(jī);模型②和⑤在引入貨幣供給的基礎(chǔ)上又引入了營業(yè)收入,因此控制了貨幣需求的交易性動機(jī);模型③和⑥是根據(jù)Almeida等(2004)的“現(xiàn)金—現(xiàn)金流”模型加入了公司層面的其它變量對資本結(jié)構(gòu)、資本支出和資產(chǎn)結(jié)構(gòu)等微觀層面的經(jīng)濟(jì)因素進(jìn)行了控制。

表2 回歸結(jié)果

比較模型①與④可以發(fā)現(xiàn),全樣本公司的貨幣需求系數(shù)顯著為負(fù),從而支持了假設(shè)1;房地產(chǎn)公司的貨幣需求顯著為正,從而支持了假設(shè)2。二者存在的顯著差異揭示房地產(chǎn)公司貨幣需求的特殊性,即相比較于全樣本的預(yù)防性需求,房地產(chǎn)公司貨幣需求體現(xiàn)出顯著的投機(jī)性動機(jī)。

從模型①來看,現(xiàn)金持有與貨幣供給負(fù)相關(guān)。這是因?yàn)樾畔⒉粚ΨQ、代理成本等造成了公司外部融資成本升水,導(dǎo)致以貨幣緊縮時期公司表現(xiàn)出較強(qiáng)的積累傾向,以預(yù)防不確定性的外部融資環(huán)境。因此,模型①的實(shí)證結(jié)果說明,全樣本公司的預(yù)防性貨幣需求比較顯著,符合本文的假設(shè)1的預(yù)期。從模型②和③來看,加入營業(yè)收入自變量后,回歸系數(shù)的聯(lián)合顯著性與擬合優(yōu)度都有顯著提高,且營業(yè)收入的回歸系數(shù)顯著為正,說明對于全樣本而言,交易性貨幣需求比較顯著。模型③所有的回歸系數(shù)都顯著,符合Almeida等(2004)的理論假設(shè)。總之,就全樣本而言,公司的貨幣需求主要包括預(yù)防性需求與交易性需求。

從模型④來看,現(xiàn)金持有與貨幣供給正相關(guān)。這是因?yàn)樵谪泿啪o縮時期公司持有現(xiàn)金的成本,包括融資成本、機(jī)會成本等較高,導(dǎo)致公司持有現(xiàn)金的動機(jī)進(jìn)一步降低。因此,模型④的實(shí)證結(jié)果說明,房地產(chǎn)公司的投機(jī)性貨幣需求比較顯著,符合本文假設(shè)2的預(yù)期。從模型⑤來看,加入營業(yè)收入自變量后,回歸系數(shù)的聯(lián)合顯著性和擬合優(yōu)度反而下降,且營業(yè)收入的回歸系數(shù)不顯著,說明對于房地產(chǎn)公司而言,交易性貨幣需求不顯著。模型⑥中現(xiàn)金替代物的回歸系數(shù)不顯著,進(jìn)一步體現(xiàn)了房地產(chǎn)公司貨幣需求的特殊性。總之,就房地產(chǎn)公司而言,公司的貨幣需求主要包括投機(jī)性需求。

綜上所述,房地產(chǎn)公司的貨幣需求與其它行業(yè)體現(xiàn)出很大的不同。根據(jù)凱恩斯的流動性偏好理論,預(yù)防性與交易性貨幣需求突現(xiàn)了貨幣的交易媒介特征,投機(jī)性需求則更多的突現(xiàn)了貨幣的資產(chǎn)特征。為什么房地產(chǎn)公司的貨幣需求更多的是投機(jī)性需求呢?對此,我們認(rèn)為主要原因在于房地產(chǎn)行業(yè)具有金融屬性的特征,因此對于貨幣持有的成本更為敏感。Bernanke和Gertler(1989)指出,貨幣政策通過貨幣渠道、信貸渠道來對實(shí)體經(jīng)濟(jì)產(chǎn)生影響。隨后大量的研究都認(rèn)為,貨幣政策作用于實(shí)體經(jīng)濟(jì)活動的落腳點(diǎn)體現(xiàn)在提高企業(yè)的融資成本和限制融資規(guī)模,最終影響到企業(yè)的投資行為。Aoki、Proudman等(2002)將BGG模型引入了房地產(chǎn)業(yè),研究了貨幣政策對于房地產(chǎn)市場的影響。他們發(fā)現(xiàn),具有消費(fèi)品和抵押品雙重特征的住房催生了金融加速器效應(yīng),并放大了貨幣政策對于住房投資、住房價格和消費(fèi)的影響。因此,與其它行業(yè)基于貨幣的交易媒介屬性所衍生出的交易性、預(yù)防性動機(jī)不同,房地產(chǎn)行業(yè)更多的是基于貨幣的資產(chǎn)屬性衍生出的投機(jī)性動機(jī)。

四、結(jié)論與政策含義

本文基于凱恩斯的流動性偏好理論和現(xiàn)金持有的權(quán)衡理論,針對房地產(chǎn)公司的貨幣需求提出預(yù)防性、投機(jī)性動機(jī)等不同假設(shè)。隨后的實(shí)證研究發(fā)現(xiàn),貨幣供給對于房地產(chǎn)公司的影響十分顯著,貨幣供給增加會導(dǎo)致房地產(chǎn)公司現(xiàn)金持有水平的增加。與一般的公司貨幣需求具有較強(qiáng)的預(yù)防性動機(jī)不同,房地產(chǎn)公司的貨幣需求更多的動機(jī)是投機(jī)性動機(jī)。上述房地產(chǎn)公司現(xiàn)金持有的顯著特征間接體現(xiàn)了我國房地產(chǎn)行業(yè)的金融屬性的特征。從另一個角度也說明,通過貨幣政策的調(diào)整可以有力的影響房地產(chǎn)市場。

上述結(jié)論從微觀的角度證明了貨幣政策對房地產(chǎn)市場的有效性。但是如何利用貨幣政策的微觀效應(yīng)實(shí)施對房地產(chǎn)市場的有效管理,還有很多問題需要進(jìn)一步解決。根據(jù)本文的實(shí)證結(jié)論,寬松貨幣政策會導(dǎo)致房地產(chǎn)公司現(xiàn)金持有的增加,并進(jìn)行投機(jī)性儲備。因此,遏制房地產(chǎn)市場的過度繁榮最直接的辦法就是實(shí)施緊縮的貨幣政策,通過降低流動性減少房地產(chǎn)公司的投資機(jī)會。然而現(xiàn)實(shí)中,房地產(chǎn)公司可以通過放慢開發(fā)進(jìn)度減少土地購置,降低土地需求或者房價預(yù)期上漲升溫等等措施來削弱貨幣政策對房價的影響。因此,貨幣政策的實(shí)施必須謹(jǐn)慎,必須與其它調(diào)控措施更加緊密的協(xié)調(diào)以形成合力,才能對房地產(chǎn)市場實(shí)施有效管理。

[1]胡援成.基于資金循環(huán)的債務(wù)問題研究[J]當(dāng)代財(cái)經(jīng),2010(6)

[2]邢天才,田蕊.貨幣政策應(yīng)否關(guān)注資產(chǎn)價格和匯率的波動[J]經(jīng)濟(jì)問題,2010(10)

[3]孫蓉.我國房地產(chǎn)價格與宏觀經(jīng)濟(jì)變量關(guān)系的實(shí)證分析[J]價值工程,2009(9)

[4]孫杰.經(jīng)濟(jì)波動對現(xiàn)金持有量的影響:一個理論分析框架[J]財(cái)務(wù)與金融,2012(3)

[5]羅琦,張克中.經(jīng)濟(jì)周期波動與企業(yè)現(xiàn)金持有行為的關(guān)聯(lián)性探析[J]財(cái)貿(mào)研究,2007(10)

[6]江龍,劉笑松.經(jīng)濟(jì)周期波動與上市公司現(xiàn)金持有行為研究[J].會計(jì)研究,2011(9)

[7]徐小君.公司現(xiàn)金持有:交易需求還是預(yù)防性儲蓄[J]南方經(jīng)濟(jì),2011(8)

[8] Almeida H.,M.Campello,M.Weisbach,2004,The Cash Flow Sensitivity of Cash,Journal of Finance,59(4),1777-1804

[9]連玉君,彭方平,蘇治.融資約束與流動性管理行為[J]金融研究,2010(10)

[10]Bernanke B.S,Gertler M.Inside the black box:the credit channel of monetary policy transmission[J]Journal of Economics Perspectives,1995(9)

[11]Aoki K,Proudman J,Vlieghe G.Houses as collateral:has the link between house prices and consumption in the UK changed?[J]Federal Reserve Bank of New York Economic Policy Review,2002(8)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:41:50

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經(jīng)濟(jì)·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03