非流通股解禁過程中大股東行為特征研究

2012-07-18 06:14:40唐運舒馬紅鵑

唐運舒, 馬紅鵑

(1.合肥工業(yè)大學(xué) 管理學(xué)院,安徽 合肥 230009;2.合肥工業(yè)大學(xué) 知識經(jīng)濟與企業(yè)管理創(chuàng)新研究中心,安徽 合肥 230009)

非流通股解禁過程中大股東行為特征研究

唐運舒1,2, 馬紅鵑1

(1.合肥工業(yè)大學(xué) 管理學(xué)院,安徽 合肥 230009;2.合肥工業(yè)大學(xué) 知識經(jīng)濟與企業(yè)管理創(chuàng)新研究中心,安徽 合肥 230009)

文章借鑒Ohlson模型思想,構(gòu)建了考慮資產(chǎn)轉(zhuǎn)移與公司股票價格定量關(guān)系的非流通股解禁過程中大股東最大化利益的效用模型。通過模型分析得出:在非流通股解禁過程中,大股東為了其利益最大化,會通過二級市場買賣公司股票的同時伴隨著“掏空”和“支持”上市公司的行為,以獲取最大化的資本利得;影響大股東“掏空”和“支持”上市公司的因素包括公司價值與股價的偏離程度、大股東持股比例、預(yù)期股份限售期后市場狀況以及公司的預(yù)期權(quán)益報酬率。

大股東;限售股解禁;效用模型

0 引 言

股權(quán)分置改革使得大股東獲利的模式從股改前單一從公司內(nèi)部轉(zhuǎn)移收益發(fā)展為在外部市場獲取資本利得和從內(nèi)部轉(zhuǎn)移收益2種方式間的權(quán)衡。由于大股東從公司內(nèi)部轉(zhuǎn)移收益將會影響到公司的價值,從而進一步影響到股票的市場價格,因此大股東在買入和賣出股票的同時可能伴隨“掏空”和“支持”上市公司的行為,使其利益最大化。全流通的實現(xiàn)需要一個時間過程。在非流通股禁售承諾期間,上市公司大股東不能出售股票,但是可以根據(jù)市場行情少量買入股票。股改承諾期結(jié)束后,大股東就可以在證券市場自由賣出所持有的股份。本文考慮大股東資產(chǎn)轉(zhuǎn)移與公司股票價格定量關(guān)系,建立非流通解禁過程中大股東最大化利益的效用模型,并通過模型的分析對大股東的行為特征進行推斷,在此基礎(chǔ)上提出相應(yīng)的監(jiān)管策略和措施。

針對大股東對中小股東的侵害,系統(tǒng)分析大股東最大化利益行為,比較經(jīng)典的模型有Johnson大股東利益侵占模型[1]和 LLSV 模型[2],模型對股權(quán)全流通條件下的大股東剝奪上市公司的行為進行了推論,作為“剝奪模型”的基礎(chǔ),一直為其后的研究者追隨和沿用。但模型本身仍顯示出一定的局限性。實際上股票價格影響終極股東的剝奪行為。但無論是Johnson利益侵占模型還是LLSV模型均沒有考慮大股東的侵害行為(如轉(zhuǎn)移公司資產(chǎn))對上市公司股價的影響,因此得出的大股東的效用模型是不完整的模型。國內(nèi)大量學(xué)者對全流通條件下大股東的行為也進行了研究和推斷。文獻[3-4]通過對股改后相關(guān)環(huán)境如大股東獲利機制變化的分析,對大股東可能的行為進行了推論;文獻[5]沿用Johnson模型和LLSV模型,對大股東可以出售股票或全流通后的大股東效用函數(shù)模型進行了研究,同樣沒有考慮大股東轉(zhuǎn)移資產(chǎn)與公司股價的關(guān)系;文獻[6-7]考慮了大股東轉(zhuǎn)移公司資產(chǎn)對公司股價的影響,在處理公司股價與大股東轉(zhuǎn)移或注入資產(chǎn)的關(guān)系時,均假設(shè)公司的市凈率一定,沒有直接對大股東轉(zhuǎn)移或者注入資產(chǎn)對公司價值的影響進行測算,簡化處理了大股東轉(zhuǎn)移或注入資產(chǎn)對公司股價的影響。本文則是借助Ohlson模型對公司進行估值,直接測算大股東轉(zhuǎn)移和注入資產(chǎn)對公司價值及其股價的影響。

此外,無論是Johnson利益侵占模型、LLSV模型還是國內(nèi)的相關(guān)研究,均是在股權(quán)全流通條件下對大股東相關(guān)行為作出的推論。而實際上我國證券市場過渡到全流通還需要相當長的一段時間,要經(jīng)歷較長的非流通解禁這一特殊時期,在這一特殊時期,大股東獲取收益的方式趨于多樣化且分成多階段行動,大股東的效用函數(shù)更加復(fù)雜。因此,針對非流通解禁這一特殊時期的大股東行為展開研究并對大股東可能的侵害行為進行推論,對保護中小股東的利益具有重要的現(xiàn)實意義。

1 模型建立

1.1 模型假設(shè)

總體而言,非流通股解禁過程中,上市公司大股東的效用取決于以下2個部分價值的變化:①大股東的效用隨著大股東持有公司的股份及其股價的變化而變化(U1);② 大股東的效用取決于從公司內(nèi)部取得的收益,包括通過正常手段取得的分紅和通過不正當手段從公司轉(zhuǎn)移的收益及其所支付的成本(U2)。大股東無論通過何種方式從公司內(nèi)部獲取收益均會對公司的股價產(chǎn)生影響,因此非流通解禁過程中,股價是關(guān)系到大股東效用函數(shù)的關(guān)鍵因素。與公司大股東效用函數(shù)相關(guān)的股價具體分為3種價格:① 公司真實價值的預(yù)期價格P1,由于大股東在公司信息方面具有優(yōu)勢,對公司的價值有著更為準確的判斷,大股東據(jù)此形成對公司真實價值的預(yù)期價格P1;② 大股東在股改承諾期買入公司股票的價格P2,在股改承諾期,上市公司大股東不能出售股票,但可以購入少量股票,各公司購入股票具體動機不一,但不管大股東因為哪種原因購入股票,在此均假設(shè)增持比例為k,價格為P2,這可能涉及多單股票交易,每筆的成交價格和成交量也存在差異,但是為了便于分析,在此假設(shè)單一成交量和成交價,可理解各筆交易成交量和成交價格的加權(quán)平均對分析結(jié)果沒有影響;③大股東在股改承諾期后出售所持有股份的價格P3。在給出了這3種價格后,大股東在非流通解禁進程中因持有公司股份價值變化的收益函數(shù)可表示為:

其中,α為大股東原持有公司的股份;C1為股票交易成本,與購入股票量k成正比。隨著大股東購入股票比例k的提高,大股東以預(yù)期的價格收集籌碼變得越來越困難,需分多次小額買入,付出相應(yīng)的交易成本提高,因此有:

除了股價漲跌會引起大股東的效用產(chǎn)生變化外,從公司內(nèi)部轉(zhuǎn)移收益是大股東效用函數(shù)的另外一個重要組成部分。為了收益最大化,大股東有動機采取如下行動:以P2價格購入股票之前從公司轉(zhuǎn)移資產(chǎn)S1,通過市凈率乘數(shù)效應(yīng)放大損失,降低購入股票成本;而在以P3的價格賣出股票之前向公司注入資產(chǎn)S2,提高資本利得。

參照全流通條件下Johnson模型和LLSV模型的假設(shè),并對其拓展。假設(shè)大股東持有公司股份比例為α,外部股東持有比例為1-α,大股東能夠視情況從上市公司中轉(zhuǎn)出資產(chǎn)或者向公司注入資產(chǎn),假設(shè)從上市公司中轉(zhuǎn)出資產(chǎn)數(shù)量為S1,向上市公司注入資產(chǎn)數(shù)量為S2,大股東從公司轉(zhuǎn)移資產(chǎn)增加的效用和向公司注入資產(chǎn)損失的效用分別等同于其轉(zhuǎn)出和注入的資產(chǎn)數(shù)量。此外,大股東轉(zhuǎn)移公司的資產(chǎn)需要支付成本,包括其他股東可能要求的賠償以及可能面臨被監(jiān)管部門處罰的風險,假設(shè)δ為大股東轉(zhuǎn)移資產(chǎn)被查處的概率,轉(zhuǎn)移的收益S1越多、監(jiān)管系統(tǒng)的有效性程度M越高,大股東轉(zhuǎn)移資產(chǎn)被查處的概率δ越大;C2為大股東轉(zhuǎn)移資產(chǎn)被發(fā)現(xiàn)后受到的處罰數(shù)額,與轉(zhuǎn)移收益S1成正比,且?δ/?S1>0,?δ/?M>0,?C2/?S1>0,?2δ/?>0,?2C2/?>0。則大股東資產(chǎn)轉(zhuǎn)移取得的收益函數(shù)可以表示為:

1.2 考慮轉(zhuǎn)移資產(chǎn)的大股東效用模型

通過上述的假設(shè)和分析,大股東總體效用函數(shù)U可表示為:

(3)式描述的非流通股解禁過程中大股東效用函數(shù)并不完善,因為大股東從上市公司轉(zhuǎn)出資產(chǎn)和向上市公司注入資產(chǎn)的行為均會對上市公司股價產(chǎn)生影響,上述形式的函數(shù)沒有反映轉(zhuǎn)移資產(chǎn)與公司股價之間的關(guān)系,更沒有用定量的形式進行表示。實際上,公司股價與轉(zhuǎn)移或注入資產(chǎn)的數(shù)量之間存在著相關(guān)關(guān)系,若市場為有效市場,這種關(guān)系會得到體現(xiàn)。文獻[8-10]的研究均表明我國的證券市場只是弱有效市場。在弱有效性市場中,大股東購入股票的價格P2和賣出股票的價格P3不能迅速對大股東轉(zhuǎn)移和注入資產(chǎn)的行為作出反映,但是我國股市經(jīng)過近20年的發(fā)展,市場投資者逐漸成熟,公司的股價與公司的價值已存在較強的相關(guān)性。假設(shè)P2和P3與公司真實的價值有個背離,背離系數(shù)分別為μ和η。對大股東而言,由于充分掌握公司的信息,其自身完全能夠?qū)镜恼鎸崈r值的預(yù)期價格P1作出正確的判斷,即P1與公司的真實價值沒有背離。因此,要想得到大股東的效用函數(shù),首先必須構(gòu)建公司價值能隨大股東轉(zhuǎn)移資產(chǎn)或向公司注入資產(chǎn)變化而變化的公司估值模型。

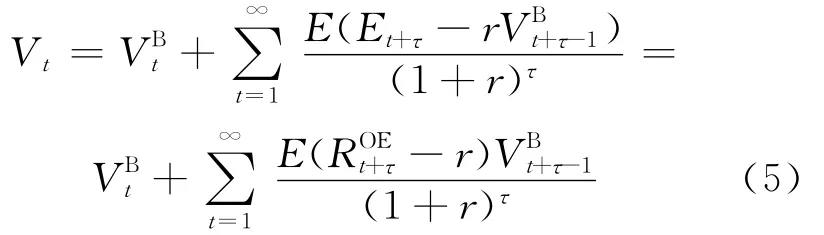

文獻[11]以股利貼現(xiàn)模型(DDM)為起點,推導(dǎo)得出公司的估值模型,即Ohlson模型,該模型能夠反映大股東轉(zhuǎn)移和注入資產(chǎn)行為對公司價值的影響。Ohlson模型認為公司價值可表述為當前權(quán)益的賬面價值以及預(yù)期超常收益的貼現(xiàn)值總和,其中,預(yù)期超常收益定義為預(yù)期凈收益減去權(quán)益資本成本(預(yù)期賬面價值×貼現(xiàn)率),即

其中,Vt為t期末公司的價值;為t期末公司權(quán)益的賬面價值;為t+τ-1期末公司權(quán)益的賬面價值;Et+τ為t+τ期的凈收益;r為貼現(xiàn)率。因為公司的權(quán)益報酬率=Et+τ/,所以公司價值用權(quán)益報酬率可表示為:

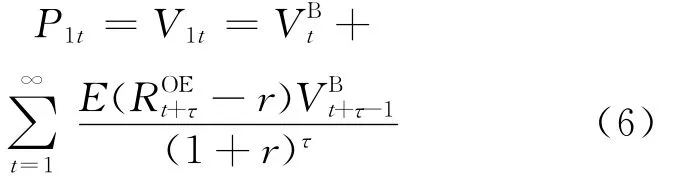

根據(jù)Ohlson模型可知,t期公司真實價值V1t和P1t為:

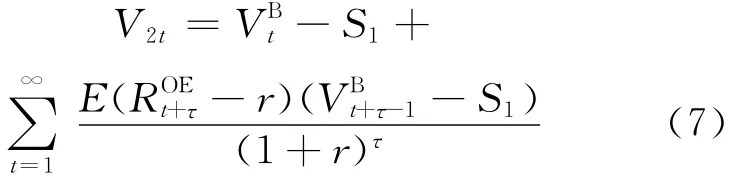

大股東為了降低購入股票的成本,假設(shè)在購入股票前從公司轉(zhuǎn)出數(shù)量為S1的資產(chǎn),則公司的真實價值變?yōu)椋?/p>

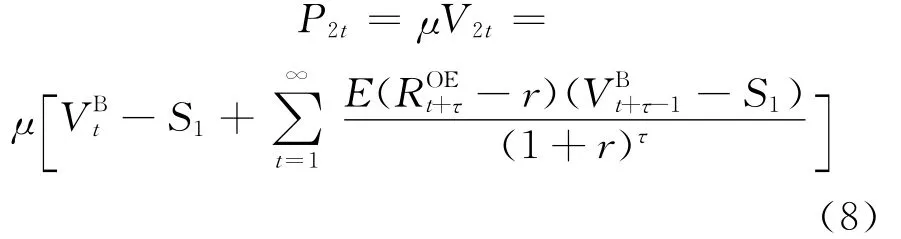

相應(yīng)地,公司股票價格P2t變?yōu)椋?/p>

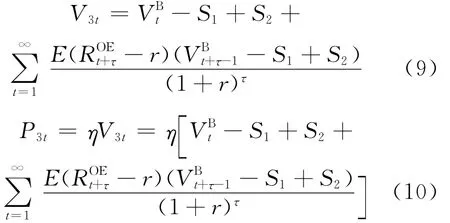

同理,當大股東在賣出股票前,為了提高賣出股票的價格,向公司注入數(shù)量為S2的資產(chǎn)后,公司的真實價值V3t和P3t分別為:

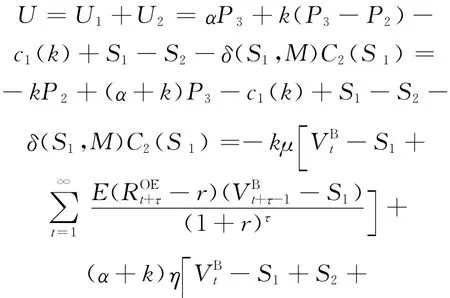

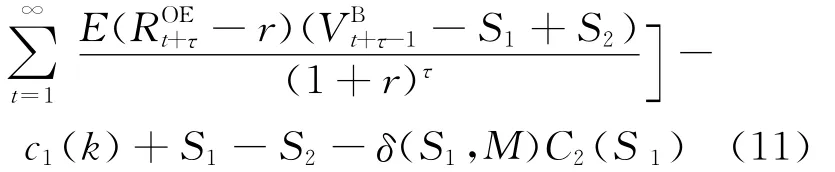

考慮大股東“掏空”和“支持”上市公司行為對公司股價的影響,把P2t、P3t的計算公式分別代入大股東基本效用模型(3)式,則非流通股解禁過程中大股東的效用函數(shù)修正為:

2 非流通股解禁過程中大股東行為分析

從(11)式可知,大股東為了其利益最大化,會盡量壓低購入股票的價格P2和提升股票的賣出價格P3,影響P2、P3的因素除了公司的真實價值V2、V3外,還有股價與公司真實價值的背離系數(shù)μ、η,大股東為了其利益最大化,有動機對V2、V3以及μ、η進行干預(yù),因此大股東可能形成如下行為特征。

特征1 在股改承諾期買入公司股份前,為了降低購入成本,大股東從上市公司轉(zhuǎn)移出資產(chǎn),同時與機構(gòu)合謀通過市場交易放大事件的負面效應(yīng),進一步降低μ的水平;在轉(zhuǎn)讓股份前,為了拉升股價,大股東會采取“逆向隧道行動”,向上市公司注入資產(chǎn),同時,與機構(gòu)合謀通過市場交易放大事件的正面效應(yīng),進一步提升η的水平。

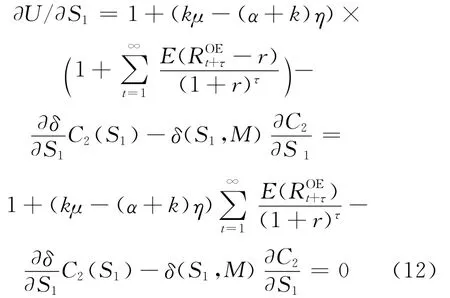

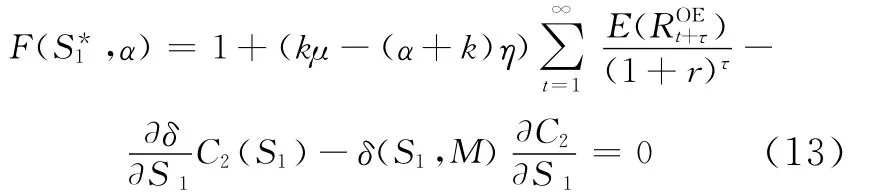

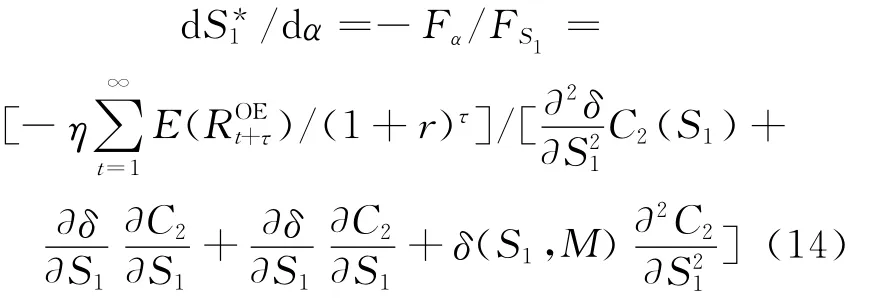

從(11)式大股東效用函數(shù)可知,大股東為了最大化利益,可以對兩階段轉(zhuǎn)移和注入的資產(chǎn)量S1、S2以及在股改承諾期買入公司股份的比例k進行調(diào)節(jié)。也就說U是關(guān)于S1、S2和k的函數(shù),即U=f(S1,S2,k)。為了得到大股東最大化效用值,對大股東效用函數(shù)分別針對上述自變量進行求導(dǎo)并令其為0。針對S1求偏導(dǎo)并令其為0得:

很顯然,(12)式無法求出最優(yōu)解。大股東最優(yōu)的資產(chǎn)轉(zhuǎn)移量依賴于α、k、μ、η、r、等變量的具體值。為了進一步分析大股東最優(yōu)資產(chǎn)轉(zhuǎn)移量和大股東持股比例α之間的關(guān)系,對上述函數(shù)進一步深入分析,令

根據(jù)隱函數(shù)的求導(dǎo)公式可得:

由前提假設(shè)可知:?δ/?S1>0,?C2/?S1>0,?2δ/?>0,?2C2/?>0,δ(S1,M)>0,C2(S1)>0,因此/dα<0。于是可以推斷出非流通股解禁過程中大股東的行為特征2。

特征2 其他變量不變的情況下,大股東的持股比例α越高,大股東“掏空”上市公司的資產(chǎn)數(shù)量越少。

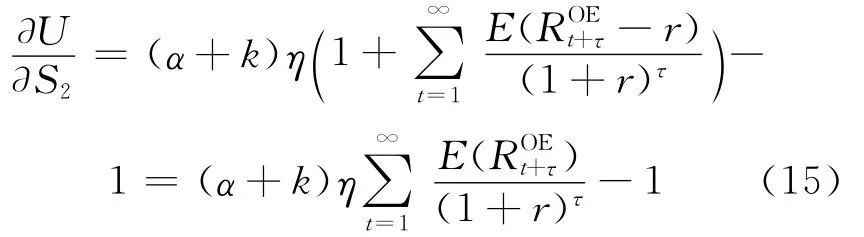

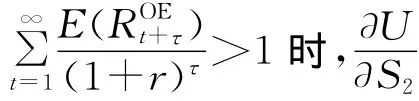

同理針對S2求偏導(dǎo)可得:

特征3 當大股東持股比例α越大、大股東在股改承諾期買入的股份k越多,大股東預(yù)期股改后市場狀況越好(公司的股價偏離公司真實的價值系數(shù)η越大),以及公司的預(yù)期權(quán)益報酬率越高時,大股東“支持”上市公司的可能性越高,向上市公司注入資產(chǎn)效用越高。

3 研究結(jié)論及政策建議

本文用定量模型的形式揭示了非流通解禁過程中大股東最大化利益的行為模式,通過分析得出如下結(jié)論:

(1)大股東為了其利益最大化,會在增持公司股票前,從上市公司轉(zhuǎn)移資產(chǎn),同時與機構(gòu)合謀通過市場交易進一步降低μ的水平,降低購入股票的成本;在轉(zhuǎn)讓公司股份前,會向上市公司注入資產(chǎn),同時與機構(gòu)合謀通過市場交易進一步提升η的水平,提高售出股票的價格。

(2)大股東持股比例α越大、在股改承諾期買入的股份比例k越大,預(yù)期股改后市場行情越好,以及公司預(yù)期的權(quán)益報酬率越高時,大股東“支持”上市公司,向上市公司注入的資產(chǎn)動機越強。

我國股權(quán)分置改革已基本完成,大量的非流通股份已度過股份禁售承諾期,開始流通。針對非流通股解禁過程中大股東的行為特征推論,可以得出如下政策啟示為監(jiān)管部門提供參考。一方面股份禁售承諾期后大股東為了其利益最大化,有動機向上市公司注入資產(chǎn),同時與相關(guān)的機構(gòu)合謀,通過市場交易放大事件的正面效應(yīng),拉升公司股價,以得到高位減持股票的目的,因此相關(guān)監(jiān)管部門應(yīng)該加強對大股東資產(chǎn)注入公司的跟蹤和監(jiān)管,考察大股東注資的真實性和注入資產(chǎn)的質(zhì)量;另一方面針對非流通解禁后大股東可能與相關(guān)機構(gòu)合謀操縱股價現(xiàn)象,需要加大上市公司信息披露的頻率,加強對大股東的增持、減持信息以及違規(guī)信息的披露,同時加強信息披露與股價異動的聯(lián)合監(jiān)管。

[1]Johnson S,Porta L R,Lopez-de-Silanes F,et al.Tunneling[J].American Economic Review,2000(2):22-27.

[2]Porta L R,Lopez-de-Silanes F,Shleifer A,et al.Investor protection and corporate valuation[J].Journal of Finance,2002(3):1147-1170.

[3]劉成彥,陳 煒.后股權(quán)分置時代上市公司大股東交易行為研究[J].證券市場導(dǎo)報,2006(10):16-27.

[4]蔡 奕.股份全流通后大股東行為變化及監(jiān)管研究[R].深圳:深圳證券交易所,2007.

[5]葛敬東.現(xiàn)金流權(quán)比例對終級股東剝奪行為的約束程度分析[J].會計研究,2006(7):52-58,94.

[6]劉鐵軍,何旭強.后股權(quán)分置時代大股東行為、市場影響及監(jiān)管策略[R].深圳:深圳證券交易所,2007.

[7]陳章波.后股權(quán)分置時代控股股東總體利益函數(shù)與監(jiān)管策略[J].財會月刊,2008(2):20-22.

[8]俞 喬.市場有效、周期異常與股價波動:對上海、深圳股票市場的實證分析[J].經(jīng)濟研究,1995(9):43-50.

[9]吳世農(nóng),黃志功.上市公司盈利信息報告、股價變動與股市效率的實證研究[J].會計研究,1997(4):12-17.

[10]張 镅,朱靜毅,楊 峰.上海證券市場資本資產(chǎn)定價的實證研究[J].合肥工業(yè)大學(xué)學(xué)報:自然科學(xué)版,2006,29(10):1306-1311.

[11]Ohlson J A.Earnings,book values,and dividends in equity valuation[J].Contemporary Accounting Research,1995(11):661-687.

A study of behavior characteristics of majority shareholders in the course of full-circulation of A-shares

TANG Yun-shu1,2, MA Hong-juan1

(1.School of Management,Hefei University of Technology,Hefei 230009,China;2.Research Center of Knowledge Economy and Enterprise Management Innovation,Hefei University of Technology,Hefei 230009,China)

Based on the Ohlson model,this paper designs a utility model for acquiring the maximum benefit of majority shareholders in the course of full-circulation of A-shares,considering the quantitative relation between the firm’s assets transfer and share price.Based on the model,the following conclusions are drawn:in order to acquire the maximum benefit in the course of full-circulation of A-shares,the majority shareholders will steal assets of firm before they buy shares,and after the promised period,they will support the firm before they sell shares.The factors impacting the“stealing”and“supporting”behaviors of the majority shareholders include the differentiation degree between the share price and its value,the percentage of shares hold by majority shareholders,the market conditions after the promised nontradable time and the expected ROE of the firm.

majority shareholder;unlockup of restricted share;utility model

F830.91

A

1003-5060(2012)03-0403-05

10.3969/j.issn.1003-5060.2012.03.026

2011-04-15;

2011-05-27

教育部人文社會科學(xué)研究資助項目(10YJCZH140);合肥工業(yè)大學(xué)博士專項科研基金資助項目(GDBJ2009-052)

唐運舒(1976-),男,安徽霍山人,博士,合肥工業(yè)大學(xué)副教授,碩士生導(dǎo)師.

(責任編輯 張 镅)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

中學(xué)數(shù)學(xué)雜志(初中版)(2006年1期)2006-12-29 00:00:00