我國上市公司社會責任信息披露實證研究

2012-07-24 09:36:00蔡剛,蔡平

統計與決策 2012年20期

蔡 剛,蔡 平

(1.西北民族大學管理學院,蘭州 730030;2.齊魯師范學院管理系,濟南 250013)

0 引言

近年來我國企業的社會責任問題凸顯,全社會對企業履行社會責任的關注日益增加,越來越多的企業通過披露社會責任信息進行回應,企業信息披露的數量因而得到迅速發展,與之相應,針對社會責任信息披露(CSR)的研究也日益增多,然而從整體上看,國內相關實證研究存在一些普遍的缺陷:首先,用于衡量企業社會責任的指標包含的內容有限,對于社會責任信息披露影響因素的研究往往是不全面的。其次,已有CSR信息披露研究文獻多站在信息披露總體水平這一層次,采用內容分析法進行評分,側重評價披露的完整性,而缺少考慮信息披露評價的其他維度。其三,在進行實證分析時,目前研究調查多關注于公司治理屬性、所有制結構等影響CSR信息披露的企業特征,限于描述現實。最后,國內研究缺少對信息披露理論基礎的深入研究,對于影響因素的作用機制沒有探討。對于CSR信息披露內容結構的影響因素以及對于“為什么是這些影響因素、為什么存在這樣的影響”,目前還討論得非常少,也就難以得出符合邏輯的政策建議。

表1 合法性威脅二維表

國外有關研究也比較零星,主要針對某種特定類型的企業展開研究。如,環境敏感企業、智力密集企業、跨國經營企業。也有一些研究發現了CSR的國家差異導致CSR信息披露的國家差異。按照合法性理論和利益相關者理論,披露結構取決于公司所受合法性壓力主要來自哪一利益相關者,或者說,哪一利益相關者是關鍵性的。這方面,如不深入社會權力結構這一層次,很難提出合理的假設。而且,國外的情況跟中國差異極大。這也許是這類研究相對較少的重要原因之一。因此,對于上市公司CSR信息披露的研究,應引入并深化組織社會學中的合法性理論和利益相關者理論的具體應用,這將為分析探討我國企業的CSR信息披露行為和狀態提供全新的視角,進而為CSR信息披露的政策制定提供決策參考。

1 CSR信息披露的合法性分析

合法性理論源于社會契約論。根據Suchman(1995)的解釋:合法性機制是指“一套普遍的認知或假定,即參照現行的準則、價值觀、信仰和定義的社會構架系統,組織的行為是合意的、正確的或恰當的”。合法性理論對CSR信息披露的影響主要是在總體層面,包括:報告將“報喜不報憂”、回避敏感話題,成為一種公共關系的工具;報告與績效之間存在“描述鴻溝”。而利益相關者理論將利益相關主體具體化,結合合法性理論能夠將CSR信息披露的合法性壓力應用到具體層面。那些影響力大的、重要的和緊急的利益相關者可能施加較大的合法性壓力,因而也會得到更多的關注,在CSR信息披露的內容上則會有所體現。

為了將合法性理論用于信息披露的實證檢驗,還需要進一步探討合法性威脅、合法化過程和企業的合法性管理策略。對此,Matthew V.Tilling將合法化過程分為建立、維護、擴展、防御(EMED)四個階段。Lindblom(1994)認為,企業合法性管理有四種策略:(1)改變行為并告知。合法性差距源于實際績效失敗,企業采取了校正行為。(2)解釋并影響感知。沒有實際行動,企業認為社會對其感知不當。(3)操縱感知,轉移注意力。(4)改變社會期望。首先,合法性威脅產生的原因有:(1)公司表現改變,而社會對其期望未變。(2)社會期望改變,而公司表現未變。社會期望提高后,公司可能未及時跟進,表現漠然。(3)兩者發生反方向變化,或者同方向變化但存在前置/滯后關系。筆者將其整理為表1。其次,與各種合法性威脅相對應,企業的合法性管理有“增強、修復、維護”三種合法性管理策略。由于公司行為改變的可見性較差。行為過程最不可見;而其結果——即績效,則僅有一定程度的可見性。因此,信息披露成為研究公司合法性管理策略的良好表征變量。公司一旦進行披露,它就成為可以考察的、較客觀的現象。再次,三種策略下,公司信息披露的主題和態度有所不同。在消極的維護型策略下,公司按照社會規范要求進行披露。維護型披露表現為按照CSR信息披露規范進行披露,簡稱“照規披露”。增強型和修復型披露則會在披露規范之外提供有針對性的額外信息,即增量披露,只是二者披露的主題分別是宣揚“做了好事”與辯解“沒做壞事”。

2 研究方法

2.1 資料收集

本文以巨潮資訊網、商道縱橫公司網站等歸集的滬深兩市2010年公布的483份CSR報告為樣本。上市公司是我國優秀企業的代表,數據易于獲得,以之為對象進行分析具有較強的代表性。

2.2 變量設計

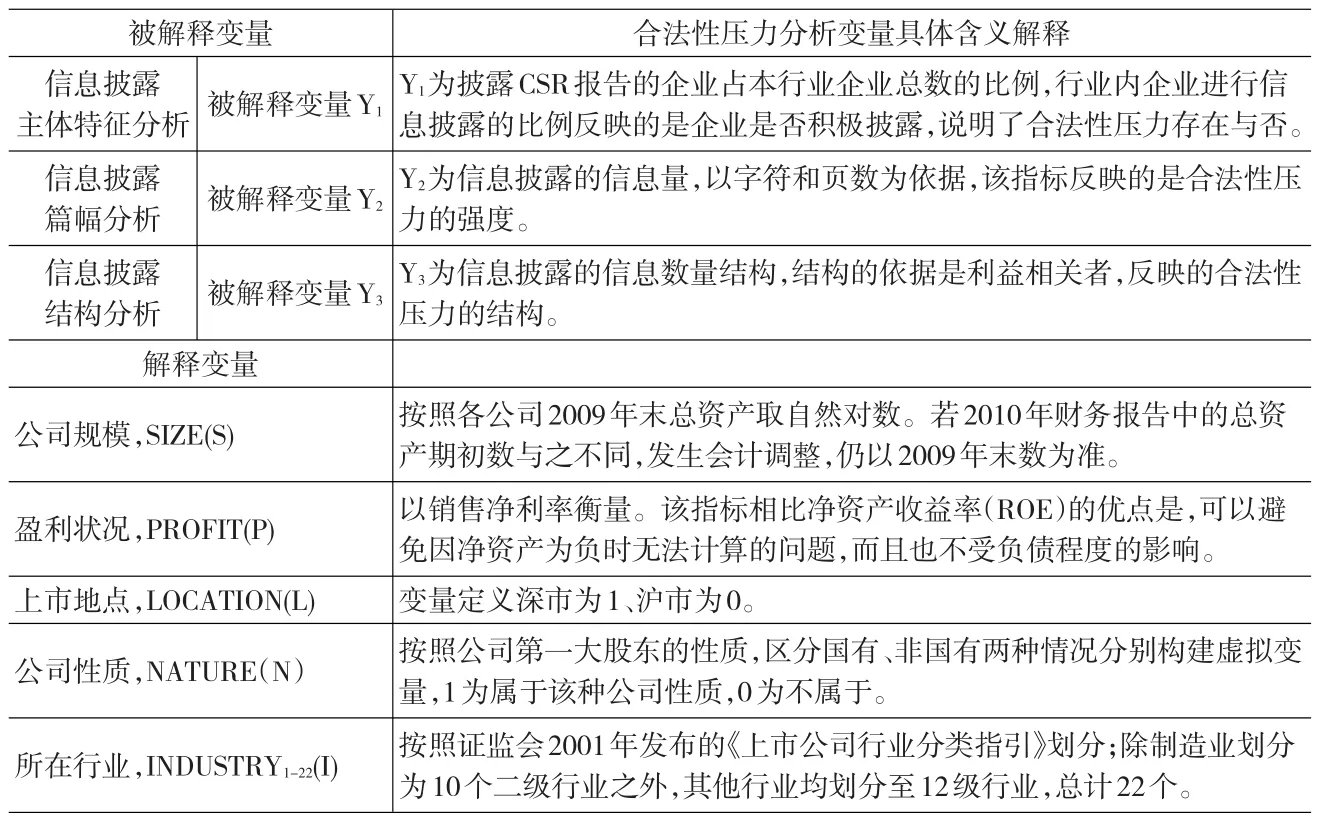

對于實證假設中涉及的變量,本文根據圖1將反映信息披露合法性壓力的指標設計如表2所示。

2.3 研究方法

為具體檢驗各個假設,可采取兩種方式。一是回歸分析,對其回歸方程進行F檢驗;回歸分析又可分為單變量回歸和多元回歸兩種。二是按照公司屬性分組,對比其披露得分(即報告份數)的均值,進行雙樣本異方差假設的t檢驗。本文雖兩種方式都采用,但因為結果一致,這里只列出前者。本文信息披露合法壓力的回歸分析模型綜合如下:

表2 CSR信息披露的合法性壓力分析變量指標

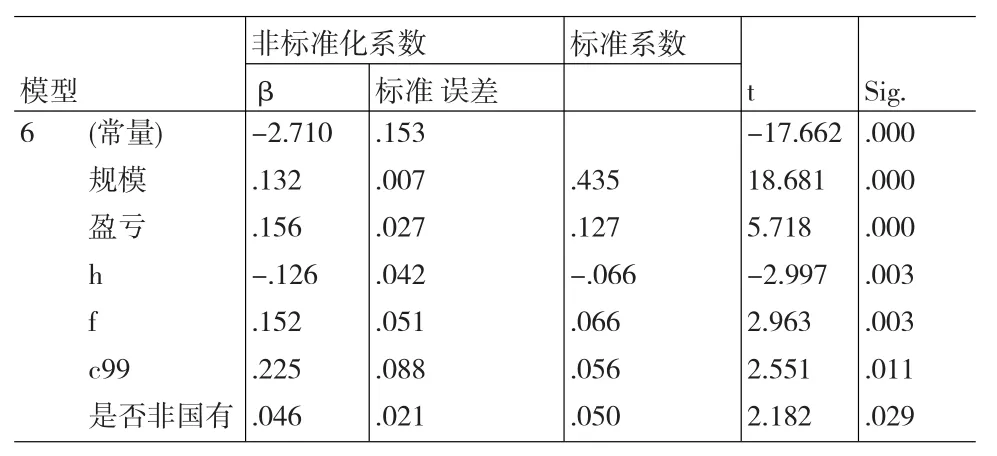

表3 逐步回歸的系數表

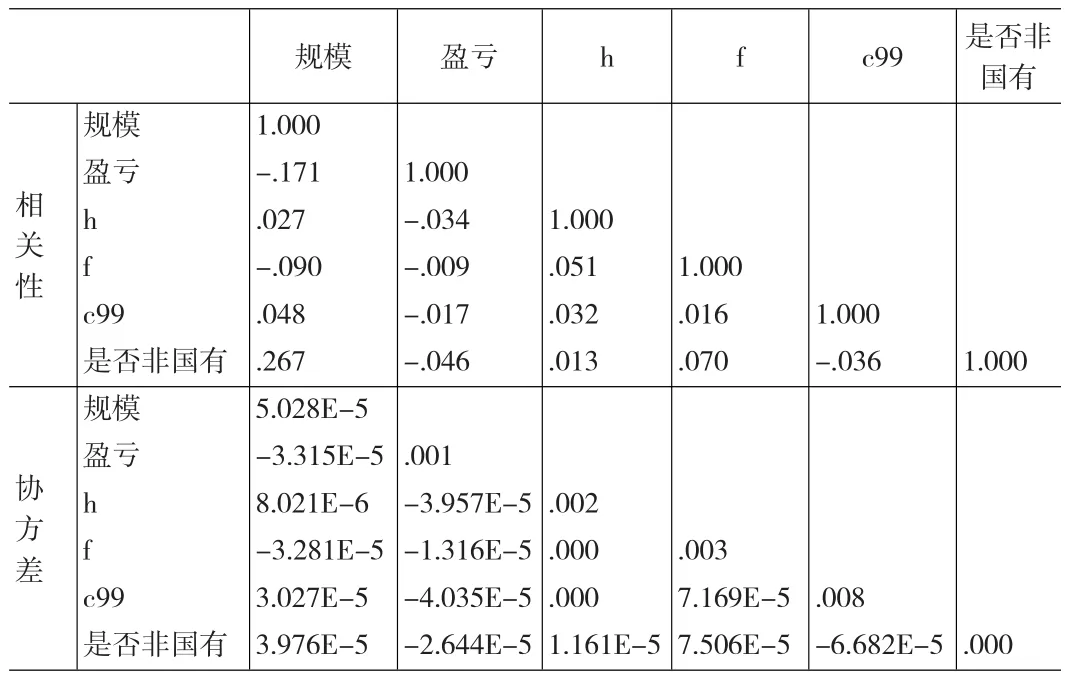

表4 系數相關性與協方差矩陣

Yi=a+Sx1+Px2+Lx3+Nx4+I1x5+I2x6+…+I21x25+I22x26+e(i=1,2,3)

2.4 研究假設

假設1:我國上市公司在CSR信息披露的總體水平上并無顯著區別。

企業性質與CSR信息披露存在關聯,具備特定性質的企業,如果存在可感知的合法性壓力,且企業可感知的壓力越高,那么在總體水平上進行信息披露這一行為的比例就相應會高。通過披露CSR信息的企業與行業內企業總體的比例,建立與企業性質特征的回歸關系模型,就可為分析企業合法性壓力在總體水平上的特點提供參考。

假設2:我國上市公司在CSR信息的披露數量上并無顯著區別。

企業社會責任行為的出現,不是因為法律的要求也不是企業完全的自愿,而是因為日益增加的利益相關者的需求和壓力。社會合法性壓力較大的公司,為避免公眾更多的監督和爭取更多的支持,理論上應披露更多數量的CSR信息。反之如此。

假設3:我國上市公司在CSR信息披露的內容結構上并無顯著區別。

管理者想到的企業社會責任,是那些需要關注的最有勢力的、合法的或緊急的特定利益相關者的索賠(克拉克森,1998)。GRAY(1996)認為組織進行信息披露目的是用以管理和操縱利益相關者以爭取他們的支持或批準,或者分散其反對和非議的一個重要因素。因此,信息披露的內容可被視為用以滿足利益相關者的信息需求。特定利益相關者的合法性壓力也將會從CSR信息披露的內容結構上得到體現。

3 研究結果與討論

3.1 總體特征

回歸的結果表明,(1)公司規模、盈虧狀況對公司披露CSR報告的積極性有顯著影響;(2)H行業(批發和零售貿易)的公司不披露,該行業的虧損公司較多、非國有公司較多;F(交通運輸、倉儲業)和C99(其他制造業)兩個行業的公司披露積極。在單變量回歸時,I(金融、保險業)、B(采掘業)、C6(金屬、非金屬)、D(電力、煤氣及水的生產和供應業)這四個行業雖然影響顯著(表省略),但結合表3、表4分析,發現它們積極披露CSR報告的原因很可能是因為規模大、盈利好。(3)在考慮了前幾個因素后,原本在單變量回歸時發現的非國有公司披露不積極的現象消失了,盡管其相關系數較小。綜上,公司的規模、盈利性、行業對CSR報告披露積極性有顯著影響。公司性質、上市地點只有在單獨考慮時才有顯著影響。

3.2 數量特征

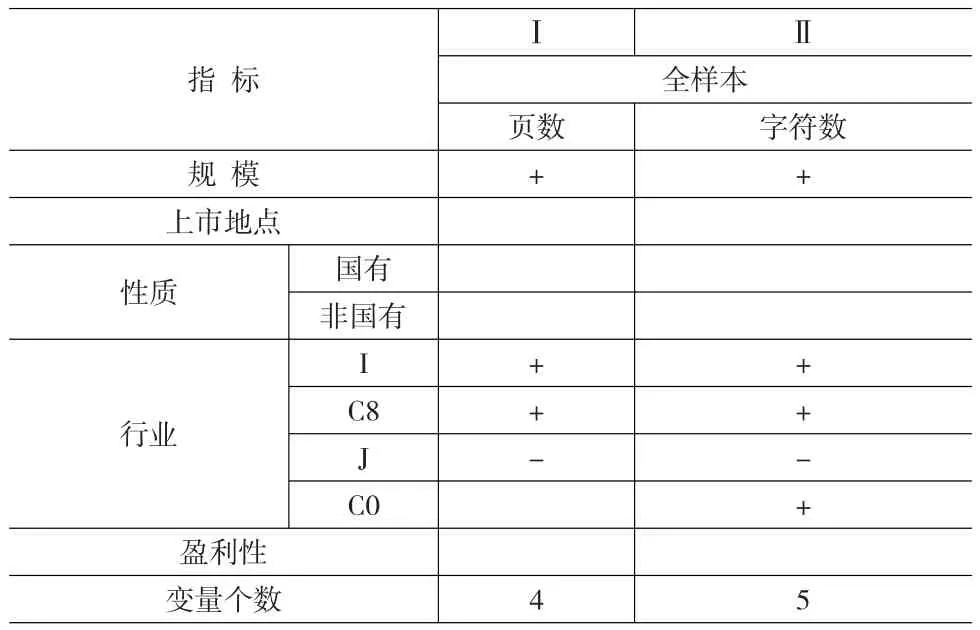

從研究樣本回歸分析表5可發現,企業規模對披露CSR信息的數量有積極影響,規模大的企業信息披露的數量較多,無論從字數還是字符數上都有如是表現,但企業上市地點、企業性質和盈利狀況與信息披露的數量關系并不顯著;在行業上,I(金融、保險業)和C8(醫藥、生物制品)行業的公司披露數量顯著地多于其他行業,而J(房地產)行業的公司披露數量顯著地少于其他行業;按照字符數衡量披露數量時,C0(食品、飲料)行業的公司也披露較多。這可能與其多屬終端消費品有關,也可能是由于近年食品安全事件頻發相關。

3.3 結構特征

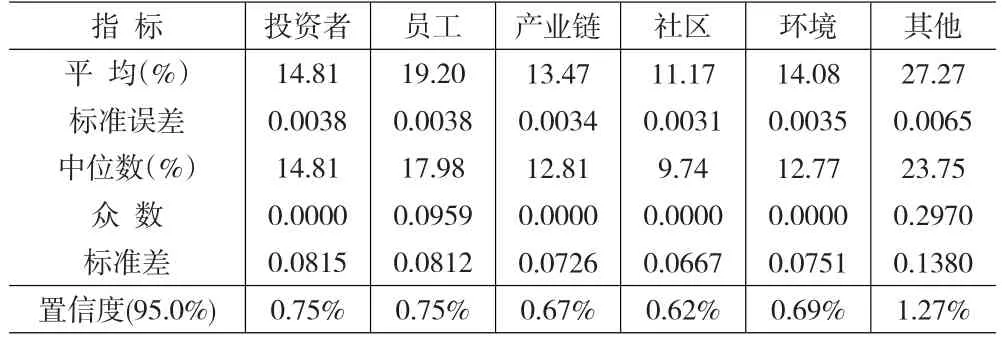

從總體上看,各份報告對各個主題信息披露的比重相差很大,該比重最高的可占到40%以上,最低的則完全沒有、只字未提。這種內容結構的巨大差異表明,我國CSR報告的可比性還很差,公司在編制報告時隨意性較強。

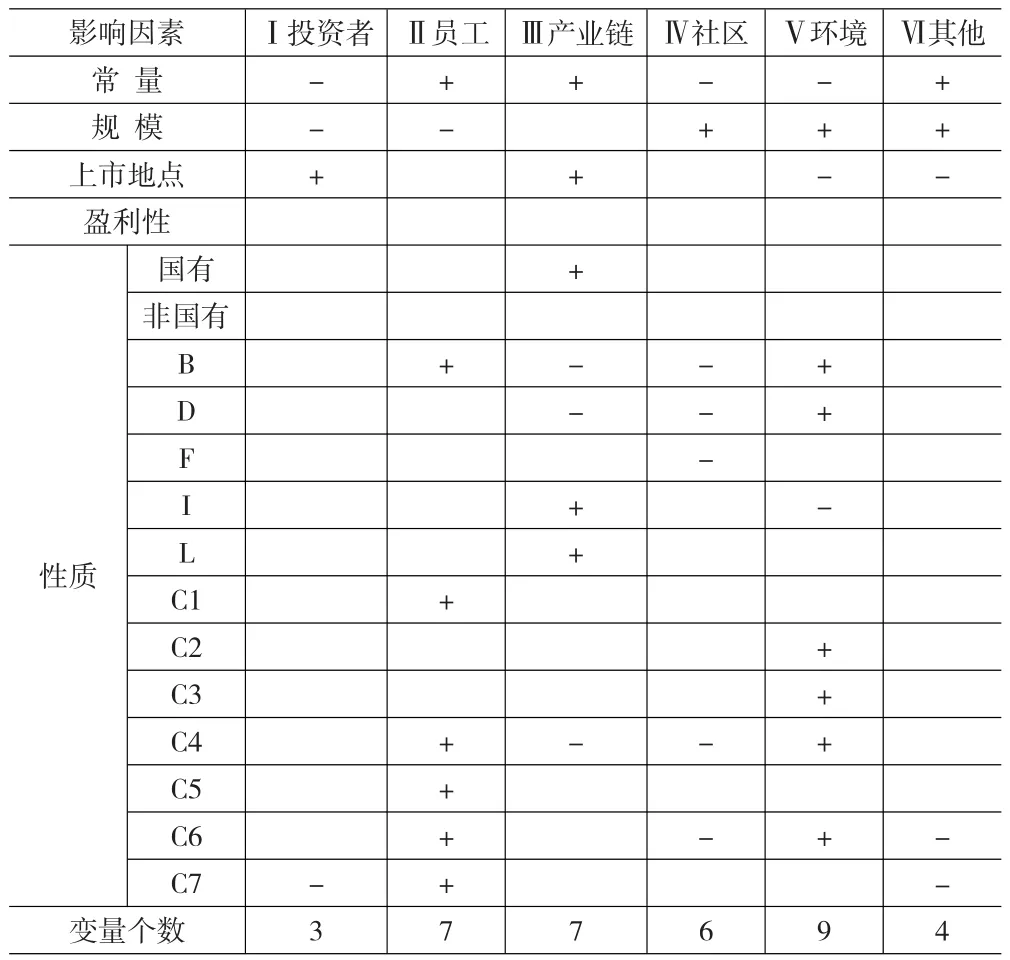

對表6和7進行如下分析。第一,規模因素對投資者、員工兩類信息的比重的影響為負,而對社區、環境兩類信息比重的影響為正,這表明了大公司和小公司對CSR理解的差異。大公司所重視的社區與環境責任信息相對比較宏觀、寬泛,小公司披露較多的對投資者和員工的責任信息則比較微觀、具體。第二,深市公司對投資者、產業鏈兩類責任信息的披露比重較高,而對環境責任信息披露比重較低。有意思的是,深市公司的“其他類”信息較少,如果將其視為可比性的一個間接表征指標,或許表明深交所的《社會責任指引》發揮了作用。第三,盈利性對投資者權益保護信息的披露比重沒有影響,對其他信息的比重也沒有影響。這有些令人感到意外。第四,企業性質對信息披露比重的影響也很少,只是國有公司傾向于披露更多產業鏈方面的責任信息。第五,對于行業因素,有10個行業的公司在披露內容結構上沒有任何顯著特征:A、E、G、H、J、K、M、C0、C8、C99。其他對披露內容結構有顯著影響的行業,在具體影響上則不一而足。比較突出的是:B(采掘業)、C4(石油、化學、塑膠、塑料)、C6(金屬、非金屬)行業的公司較多披露員工責任與環境責任信息,但較少披露社區與產業鏈責任信息。看到這幾個行業的名字,很容易讓人聯想到安全事故和環境事故——換言之,它們的合法性壓力主要就在于員工安全和環境保護,I(金融保險業)行業公司較多披露產業鏈責任信息,較少披露環境責任信息。

表5 CSR信息披露數量與企業特征的相關變量關系

表6 CSR報告信息披露內容結構的描述統計

表7 CSR報告信息披露內容結構的相關分析表

4 研究結論

根據上述假設和實證分析可以得出如下主要結論:

第一,在是否披露上,公司規模、盈利狀況對公司披露CSR信息披露的積極性有顯著影響;行業上,部分行業積極(F和C99),部分不披露(H),而I、B、C6、D是因為規模大、盈利好才披露,可見行業因素對CSR信息披露的影響。非國有公司披露不積極并未得到證實。這說明,公司的規模、盈利性、行業對CSR信息披露積極性有顯著影響。公司性質、上市地點只有在單獨考慮時才有顯著影響。也就是說假設1是否定的,我國上市公司的組織合法性壓力是存在的,CSR信息披露在總體上存在著差別。

第二,在露篇幅數量上,我國CSR報告存在巨大差異,公司規模和盈利性因素對CSR信息披露積極性有顯著影響,行業因素的影響較為復雜;在CSR信息披露的篇幅上差異非常大,大公司披露的篇幅顯著多于小公司,金融業公司披露者多、披露內容也多,房地產公司披露少。披露信息的多少預示著感受到壓力的大小,這表明假設2是不成立的,因為我國上市公司面臨的CSR合法性壓力的大小存在巨大差異。

第三,在披露內容結構上,關鍵CSR議題領域不同,反映了公司的差異和利益相關者群體的不同。小公司重視自愿型利益相關者,較多地披露比較微觀、具體、邊界清晰的投資者、員工兩類信息,而大公司則更重視非自愿型利益相關者,較多地披露比較宏觀、寬泛、邊界模糊的社區、環境兩類信息;深交所的《社會責任指引》提高了報告的可比性;采掘、石化、冶金等行業較多披露員工責任與環境責任信息,但較少披露社區與產業鏈責任信息;金融保險業公司較多披露產業鏈責任信息,較少披露環境責任信息。這說明了不同性質的上市公司的利益相關者的范圍有所不同,各上市面臨的合法性壓力的結構和壓力的強弱程度有明顯的差別,不同規模的上市公司披露信息范圍的大小以及高污染行業與金融行業披露的信息的差別,揭示了CSR信息披露的內容受利益相關者的影響,也就是說不同的利益相關者會影響CSR信息披露的內容結構。因而假設3也是否定的。

第四,我國披露CSR信息的公司多數披露了獲得的各種獎勵、榮譽,卻沒有公司披露受到的處罰或負面報道,且絕大多數CSR報告都只是照規披露,也就是說我國多數上市公司采取的是消極地維護合法性的策略。因此,如果希望提高CSR報告的份數、篇幅和質量,就需要改變企業的合法性策略,而這需要進一步地改變企業合法性壓力,包括壓力總體大小,強度和壓力分布等。只有認識到這一點,才能制定出有效的CSR信息披露政策,從而真正找到提高CSR信息披露質量的根本途徑。

[1]Dubbink,W.Assisting the Invisible Hand.(Issues in Business Ethics Series[J].Boston:Kluwer Academic Publishers,2003.

[2]Krishna S D.,Denis V.Managing Corporate Respectability:Concept,Issues,and Policy Formulation.Corporate Communication[J].An Inter?national Journal,2005,(1).

[3]European Commission.Implementing the Partnership for Growth and Jobs:Making Europe a Pole of Excellence on Corporate Social Respon?sibility[Z].Communication from the Commission;COM(2006)136 final European Council,2006.

[4]蔡剛.我國上市公司社會責任信息披露的管理模式研究[J].現代經濟探討,2011,(9).

[5]江炎駿,徐勇,劉得格,周美華.企業社會責任信息披露的市場反應[J].經濟與管理研究,2011,(8).

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

中國塑料(2016年3期)2016-06-15 20:30:00

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32