政府消費對匯率增長效應影響的實證

2012-07-24 09:32:46汪彩玲

統計與決策 2012年3期

汪彩玲

(河南財經政法大學 統計學系,鄭州 450002)

0 引言

政府消費是指政府為全社會提供公共服務的消費支出和免費或以較低價格向住戶提供的貨物和服務的凈支出。在開放經濟條件下,政府消費也是影響實際匯率的重要因素之一。但早期關于實際匯率的研究通常不考慮政府消費的因素,后來人們逐步認識到政府消費對實際匯率的影響,才將政府消費加到實際匯率的研究中。因此,研究政府消費對匯率的增長效應也有較為重要的意義。

政府消費對匯率增長效應的影響主要通過關稅途徑來實現。由于貶值增加了用國內通貨衡量的進口品和出口品的價值,貶值之后稅收將會提高。從本質上來說,這是收入從私人部門向公共部門的重新分配。稅收增加意味著私人部門的購買力下降。私人支出可能下降,這與私人可支配收入下降相對應。假定公共部門的邊際消費傾向低于私人部門,整個支出將會下降,結果是總需求將會受到影響。關稅在政府預算收入中的比例越高,貶值對總需求的負面影響越大。

1 模型設定和變量介紹

1.1 模型設定

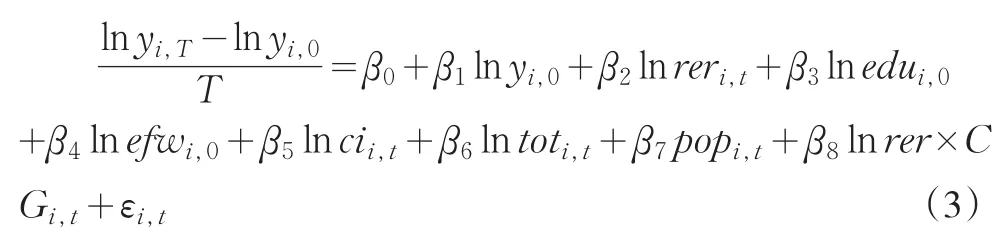

在經濟增長的經典文獻中有許多分析模型,如Baumol(1980)、Barro and Sala-i-Martin(1992)、Mankiw(1992)、Acemoglu(2002)以及Fajnzylber et al.(2002)等,這些被廣泛使用的基本模型都包含了初始變量和經濟增長率,通過在模型中加入控制變量可以檢驗條件收斂。Paulo(2007)將這一經典的增長回歸模型引入實際匯率與經濟增長的關系研究中,得到了較好的研究結果。這一模型既克服了第一類模型中的自變量與古典經濟增長模型不一致的缺點,又能夠用于跨國的面板數據分析。因此,本文借鑒Paulo(2007)的分析框架,采用增長回歸模型來分析實際匯率對經濟增長的影響。模型形式如下:

模型的因變量為人均GDP增長率,自變量為初始的人均產出水平、實際匯率和其他的一些控制變量。選取的控制變量為人力資本、經濟自由度、對外開放度、投資率、人口增長率,這些控制變量是Levine and Renelt(1992)的跨國經驗研究中表明的在增長回歸方程中具有穩健性的重要控制變量。相應的增長回歸方程如下:

式(8)為控制了人力資本和其他變量后的“條件收斂”回歸方程,yi,0指第i個國家初始的人均產出水平,β1系數理論值為正,T表示時間長度,yi,T表示每個時段最后一年的人均產出,方程左邊表示的是每個時段的平均人均產出增長率,reri,t表示每個時段的平均實際匯率水平,edui,0表示每個時段的初始人力資本,efwi,0表示每個時段的初始經濟自由度,cii,t表示每個時段平均的投資率,popi,t表示每個時段的平均人口增長率。模型中除了經濟增長率和人口增長率外,其余變量均轉化為對數形式。

然后引入政府消費變量以分析實際匯率對經濟增長的作用是否會因政府消費的變化而有所不同。在式(2)中引入政府消費與實際匯率的交叉項,相應的增長回歸方程如下:

式(3)中,CGi,t表示政府消費變量。若交叉項的符號與lnrer系數符號相同,則說明政府消費比例越大,實際匯率與經濟增長之間的正向(負向)關系越強。相反地,若交叉項符號與lnrer系數符號相反,則說明政府消費比例越大,二者之間的正向(負向)關系越弱。本文運用這一方法來判斷政府消費對匯率增長效應的影響。

1.2 指標選取、數據來源和估計方法

本文采用PWT①PWT是由設在賓夕法尼亞大學的國際比較中心,利用世界發展指標的數據(發達國家是用經合組織的數據替代)加工而成的。中全部的187個國家1970~2000年的數據進行分析。由于數據的可獲得性,在此我們以1970年作為基期,采用六個時間段,分別為1971~1975、1976~1980、 1981~1985、 1986~1990、 1991~1995、1996~2000年對模型進行估計。

在本文所使用的數據中,人均產出數據運用PWT中的人均GDP數據,匯率運用外部實際匯率,其計算公式其中,E為用直接標價法表示的名義匯率,P和P?分別表示本國和外國的物價總水平,RER上升表示實際匯率升值,下降表示實際匯率貶值。數據來自PWT數據庫。人力資本包括教育和健康兩部分,但限于數據,通常僅以教育水平指標來代表人力資本水平的高低。本文采用Barro(2000)的人均受教育年限數據來衡量各國每期期初的人力資本。

對經濟自由度的測評目前主要有兩個機構,美國傳統基金會和加拿大弗雷澤研究所。弗雷澤研究所從5個方面衡量經濟自由度,這5個方面分別是政府規模、法律結構與產權保護、貨幣政策合理性、對外交往自由度及信貸、勞動力與商業管制等。自由度數值為1到10,指數大小與自由度大小成正比。本文采用弗雷澤研究所的經濟自由度數據。使用資本形成總額占國內生產總值的比率來衡量投資率。數據根據PWT中投資率數據按五年平均計算而得。人口增長率是增長理論中決定穩態水平的重要控制變量之一,這一數據是采用WDI中歷年人口增長率5年的幾何平均求得。采用政府消費占GDP比重(CG)來衡量政府消費比例。數據來自WDI(2005),每個時間段的數據用五年平均求得。

本文采用面板數據模型方法,運用SYS—GMM估計量對模型進行估計。

2 變量的描述統計

首先對187個國家2000年的人均GDP進行描述統計。從人均收入的分布看,低于1000美元的國家有20個,收入分布在1000~2999美元的有38個國家,3000~7999美元的有58個國家,8000~19999美元的有40個國家,20000~29999美元的國家有25個,30000美元以上的國家有6個。人均GDP的分布如表1所示。所有國家的人均GDP均值為9179.3美元,而中高收入國家的人均GDP數值為18721.8美元,是中低收入國家人均GDP均值的5.6倍,兩組經濟體經濟實力差別較大。

表1 人均GDP的統計描述 (單位:美元)

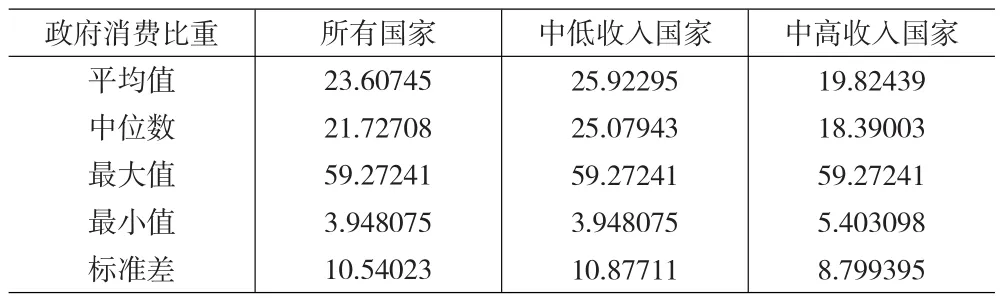

對2000年的政府消費比重數據進行分類并做描述統計,所得結果如表2所示。從表中可以看出,中低收入國家的消費比重平均值為25.923%,稍高于中高收入國家的消費比重(19.8244%)。對兩組數據的均值進行顯著性檢驗后發現兩組變量均值具有顯著差異。

表2 對政府消費比重的統計描述 (單位:百分比)

3 模型估計與參數分析

3.1 未添加任何控制變量的面板數據模型分析

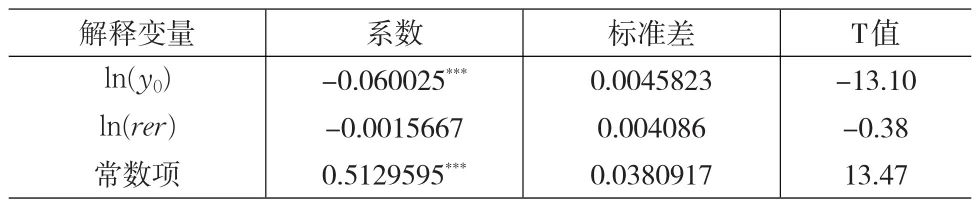

本文首先使用1970~2000年不同時段的數據,對未添加任何控制變量的面板數據模型進行估計,估計結果如表3所示。從表3中可以看出,人均產出初始值的系數為負且顯著,與增長回歸模型的預期符號相符,實際匯率的系數為負,但是并不顯著,這主要是由Balassa-Samuelson效應所引起的。因此,必須加入控制變量才能清楚地分析實際匯率與經濟增長之間的關系。

表3 實際匯率與經濟增長(無控制變量)

3.2 添加重要控制變量后的面板數據模型分析

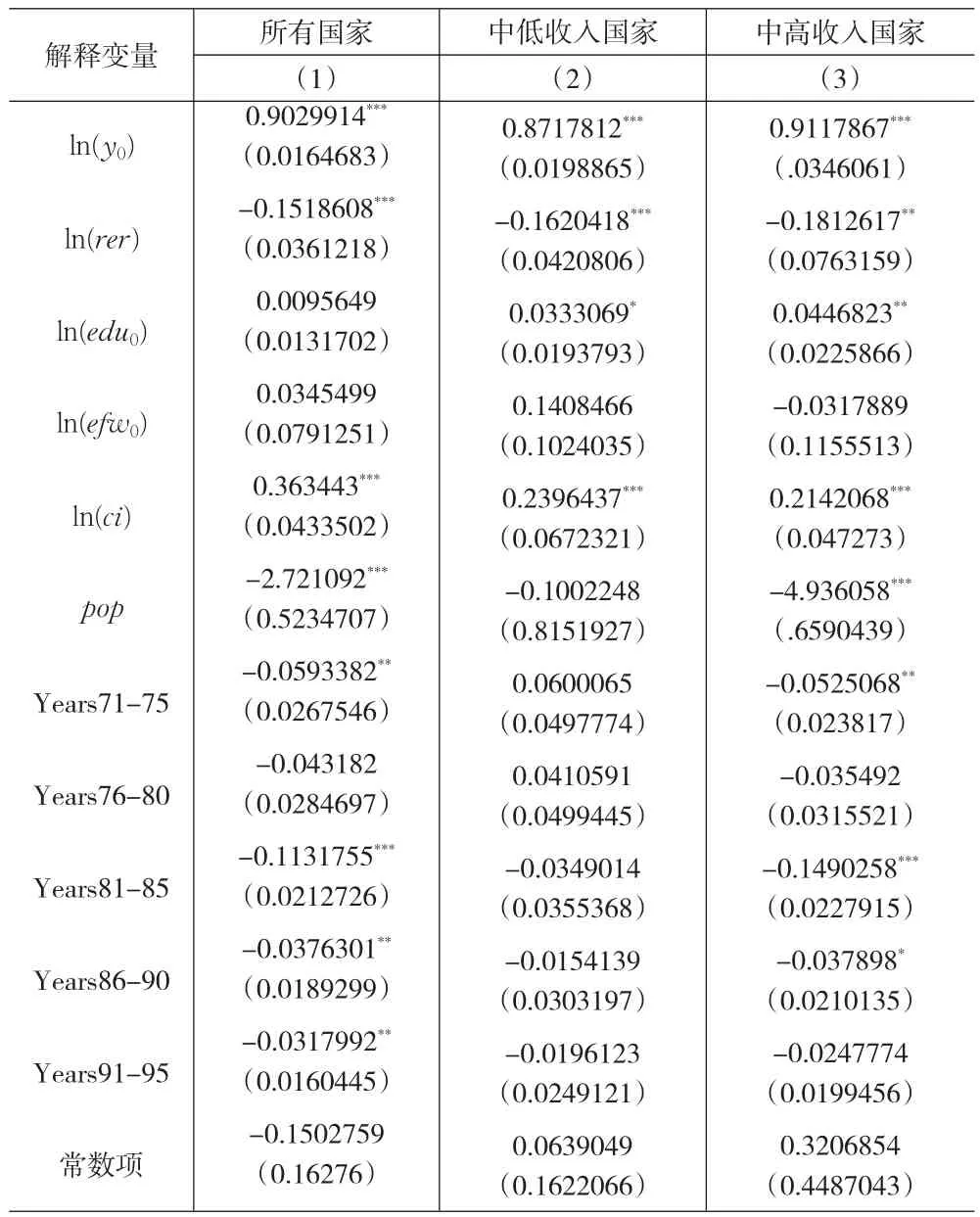

在上述模型的基礎上添加人力資本、經濟自由度、對外開放度、投資率、人口增長率和時間變量來研究實際匯率與經濟增長的關系。運用xtabond2方法,采用SYS-GMM估計量對模型(2)進行估計。所得結果如表4所示。

表4列出了收斂性框架下添加相關控制變量后的估計結果。為控制各子時間段的動態差異,將時間變量也作為控制變量加入到模型中。從表4中第二列可以看出,除時間變量以外,每一變量系數值均符合預期。實際匯率的系數值顯著為負,說明剔除了經濟增長對匯率的反向影響之后,貶值有利于促進經濟增長。人力資本的初始值對經濟增長的影響為正;經濟自由度對經濟增長的影響為正;投資率越高,對經濟增長的貢獻越大;人口增長率越高,對經濟增長起反向的作用。這些結果與Barro(1991)和Paulo(2007)的估計結果一致。

為了檢驗不同收入水平的國家實際匯率對經濟增長的影響,按照IMF的收入分組將187個國家分為中低收入國家和中高收入國家兩類,分別對它們進行估計,所得結果如表4第三、四列所示。從表中可知,中低收入國家和中高收入國家的匯率系數均為負,表明其匯率貶值均促進經濟增長,這與傳統的貶值擴張理論相符,而與某些研究結論不符。人力資本的初始值、投資和人口增長率的系數符號均符合預期,而兩組國家的經濟自由度均不顯著,中低收入國家的人口增長率系數不顯著。比較兩組系數后發現:中低收入國家實際匯率系數絕對值低于中高收入國家,人力資本系數低于中高收入國家,而投資率卻高于中高收入國家,人口增長率系數絕對值低于中高收入國家。由于中低收入國家多為欠發達國家,其特點為人均受教育程度低于中高收入國家,經濟增長主要依靠投資拉動,國內產業多為勞動密集型,需要的勞動力較多。而中高收入國家人均受教育年限高于中低收入國家,國內經濟多為高新技術產業,對低水平勞動力需求較小,因此導致了兩組國家之間各變量系數產生上述差別。

3.3 添加交叉項的面板數據模型分析

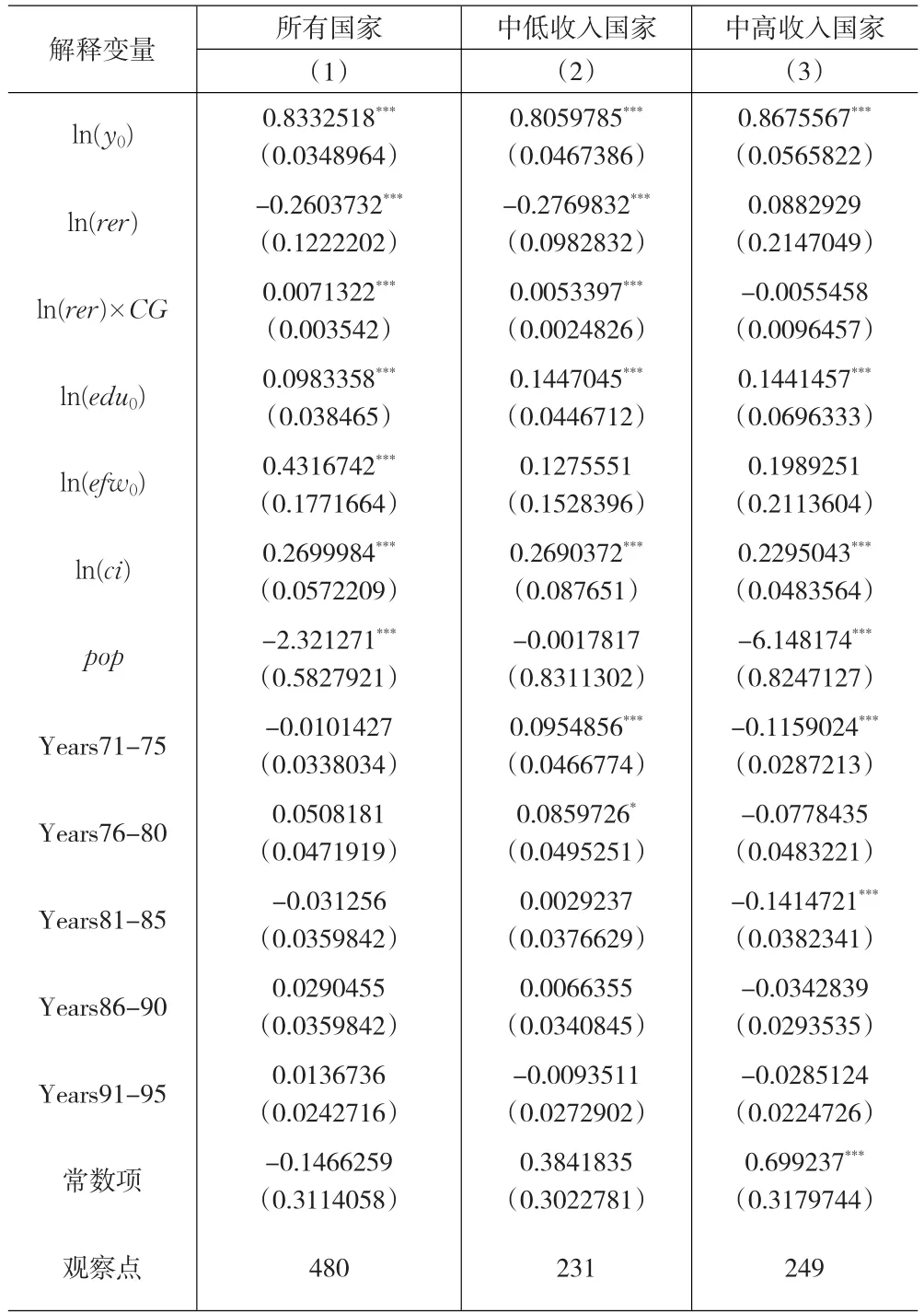

表5列出了加入政府消費占GDP比例后的估計結果。方程(1)是所有國家的樣本估計結果,實際匯率的系數顯著為負,交叉項的系數顯著為正,說明政府消費的比例越大,貶值對經濟的增長作用就越小,這與我們的理論預期相符合,其余變量系數均顯著且符合預期。中低收入國家與總體樣本國家的估計結果非常接近。而中高收入國家的實際匯率系數為正且不顯著,交叉項的系數為負不顯著,這說明政府消費比重的大小對中高收入國家的匯率與增長關系影響不大,但也同時說明各國匯率對增長的影響隨其政府消費比重的不同具有異質性。這可能是由于中高收入國家的平均政府消費比重低(小于20%,與中低收入國家有顯著差異),不滿足MPG<1的條件。對比其他變量的系數發現,人力資本的系數均顯著為正,兩組系數值非常接近,經濟自由度的系數為正但不顯著,投資率的系數均顯著為正;人口增長率系數均為負,但中高收入國家人口增長率的系數絕對值大大高于中低收入國家。

4 結論

在開放經濟條件下,匯率對經濟增長的影響受到多種因素的影響,而政府消費數值的大小對匯率的增長效應有著較大影響。本文首先通過構建一個簡單的凱恩斯分析框架,從理論上分析了政府消費對匯率增長效應的影響,然后運用全球187個國家1970~2000年的面板數據,對匯率與經濟增長之間的關系進行了實證檢驗,并通過引入實際匯率與政府消費比例的交叉項,考察了政府消費對匯率增長效應的影響程度。實證研究表明,不管是中高收入國家還是中低收入國家,貨幣貶值對經濟增長的影響均為正。且政府消費的比重越大,貶值的增長效應越小。因此,對于一個要通過調節匯率影響經濟增長的國家來說,貨幣貶值不失為一個較為穩妥的方法,而政府消費比例也是其中一個較為重要的調節變量之一。對于正處在匯率調整期的我國,更應該充分考慮政府消費比重對匯率增長效應的影響,謹慎合理地制定我國的匯率政策。

表4 實際匯率與經濟增長:收斂性回歸框架下的估計結果

表5 政府消費對實際匯率增長效應的影響

[1]Caves R,Frankel J,Jones R.World Trade and Payment[M].Harper:Harper Collins College Publishers,1996.

[2]Cooper R.Currency Devaluation in Developing Countries[M].New Ha?ven:Yale University Press,1971.

[3]Branson W.Economic Adjustment and Exchange Rates in Developing Countries[M].Chicago:University of Chicago Press,1986.

[4]Santaella J,Vela A.The 1987 Mexican Disinflation Program:An Ex?change Rate Based Stabilization?[J].Economia Mexicana,2005,(1).

[5]Hala E.The Effect of Devaluation on Output in the Egyptian Economy:A Vector Autoregression Analysis[J].International Research Journal of Finance and Economics,2008,(14).

[6]Krugman P,Taylor L.Contractionary Effects of Devaluation[J].Journal of International Economics,1978,(8).

[7]Robert J,Barro,Xavier Sala-I-Martin.Public Finance in Models of Economic Growth[J].Review of Economic Studies,1992,59(4).

[8]Mankiw N,Romer D,Weil D.A Contribution to the Empirics of Eco?nomic Growth[J].The Quarterly Journal of Economics,1997,107(2).

[9]Fajnzylber P,Loayz N.Economic Growth in Latin America and the Caribbean[M].Washington DC:The World Bank,2005.

[10]Gala P.Real Exchange Rate Levels and Economic Ddevelopment:Theoretical Analysis and Econometric Evidence[J].Cambridge Jour?nal of Economics,2008,32(2).

[11]Levine R,Renelt D.A Sensitivity Analysis of Cross-country Growth Regressions[J].American Economic Review,1992,82(4).

[12]Robert J Barro.Inequality and Growth in a Panel of Countries[J].Journal of Economic Growth,2000,5(1).

[13]Robert J Barro.Economic Growth in a Cross Section of Count Ries[J].The Quarterly Journal of Economics,1991,106(2).

[14]趙西亮.匯率變動與經濟增長:面板協整分析[J].廈門大學學報,2008,(2).

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44