期貨市場價格發(fā)現(xiàn)的實證研究*——基于上海期貨鋅的數(shù)據(jù)

2012-08-10 09:49:24羅九發(fā)

長沙大學(xué)學(xué)報 2012年5期

羅九發(fā),劉 芹

(上海理工大學(xué),上海 200093)

對于期貨市場的主要功能而言,國內(nèi)外學(xué)者較為認(rèn)同的是,一個運行良好的、有效的期貨市場應(yīng)該會至少存在價格發(fā)現(xiàn)功能、規(guī)避現(xiàn)貨價格風(fēng)險等.由此,這些功能在實際中是否得到了較好的發(fā)揮,能夠用來反映期貨市場的有效性,我們可以通過檢測以上幾項功能的有效性來檢測市場的有效性[1].基于此,本文將從期貨市場對產(chǎn)品價格形成的價格功能出發(fā),來研究上海期貨鋅的市場有效性.

期貨市場上關(guān)于價格發(fā)現(xiàn)的研究做得很多,較早的國外學(xué)者有Johansen、Hasbrouck等,國內(nèi)研究較早的學(xué)者包括嚴(yán)太華、劉昱洋、華仁海等.從他們的研究結(jié)果來看,較為認(rèn)同期貨市場的價格發(fā)現(xiàn)功能相對現(xiàn)貨市場而言,功能更強,處于更重要的地位[2].考慮到我國期貨市場相對國外發(fā)達(dá)市場而言,起步較晚,其價格發(fā)現(xiàn)功能處于不斷提升的過程中.

為了研究期貨市場上期貨鋅的價格發(fā)現(xiàn)功能,首先要研究期貨市場上期貨鋅和現(xiàn)貨鋅價格序列是否和現(xiàn)貨市場數(shù)據(jù)序列是協(xié)整的,為了能夠反應(yīng)兩者是否存在著長期的均衡關(guān)系,可以將其視為對問題進(jìn)一步研究的前提.在本文中,運用johansen檢驗來檢驗其是否存在協(xié)整關(guān)系.

1 研究方法

對期貨市場的價格功能進(jìn)行研究,首先要考慮具體的研究方法,來檢驗期貨市場以及現(xiàn)貨市場的數(shù)據(jù)是否平穩(wěn),才能進(jìn)行進(jìn)一步的研究,本文采用ADF檢驗來對其平穩(wěn)性做檢驗,其階數(shù)是通過首先采用階數(shù)較高的值,然后通過stata軟件根據(jù)信息準(zhǔn)則自動選出來的.在完成ADF檢驗之后,需要考察期貨價格和現(xiàn)貨價格之間是否存在協(xié)整關(guān)系,本文應(yīng)用johansen檢驗方法對其協(xié)整關(guān)系進(jìn)行檢驗.

Garbade&Silber于1983年構(gòu)建了GS模型,之后被應(yīng)用得比較廣泛[3].可以發(fā)現(xiàn),這種方法在期貨市場價格發(fā)現(xiàn)功能研究中,已經(jīng)成為比較成熟的方法之一.為此,本文也采用GS模型來研究上海期貨鋅的價格發(fā)現(xiàn)功能[4].根據(jù)GS模型,期貨價格與現(xiàn)貨價格存在以下的對應(yīng)關(guān)系:

其中:Ft表示t時期對數(shù)化之后的期貨價格;St表示t時期對數(shù)化之后的現(xiàn)貨價格;rτt表示升水程度.

通過構(gòu)建GS模型,對兩期的模型進(jìn)行了推廣,推廣到多期,考慮了可儲存商品的倉儲費用等,構(gòu)建了如下的模型:

在上式中,αs、βs、αf以及 βf均是常數(shù),是需要被估計的,est及eft均為隨機誤差項;Ft表示的是t時與現(xiàn)貨相對等的對數(shù)化之后的期貨價格,St表示的是t時期對數(shù)化之后的現(xiàn)貨價格;βs可以理解為前一期的期貨價格對現(xiàn)期現(xiàn)貨價格的影響程度,若βs值很大,表明影響力越強,反之,表明影響力很弱;βf可以理解為前一期的現(xiàn)貨價格對現(xiàn)期期貨價格的影響程度,同樣,βf的值越大表明影響程度越高,反之則越弱.通過令δ=1-βf-βs得:

δ可以用來表示現(xiàn)貨價格與期貨價格之間關(guān)系,他們的趨勢走向是否一致是一個較好指標(biāo),這個值越大,表明他們沒有形成較好的一致性走勢,使得套利空間較小,難以進(jìn)行套利,反之,則可以通過套利使得兩者趨于一致.

2 樣本數(shù)據(jù)

根據(jù)上海期貨交易所公布的數(shù)據(jù),本文獲取了期貨鋅的價格走勢數(shù)據(jù),然而現(xiàn)貨鋅的價格走勢圖卻不太好確定,從長江金屬網(wǎng)獲取的現(xiàn)貨鋅的數(shù)據(jù)相對較短,為了配對的需要,本文選取的數(shù)據(jù)長度為2009年7月1號至2011年12月31號,共有數(shù)據(jù)573對.

鋅期貨合約的數(shù)據(jù)較多,每次都有不同月份的合約,從本月起的12個月內(nèi)都有期貨鋅合約,這樣,每天期貨鋅的價格有12個數(shù)據(jù),為了形成較為連續(xù)和現(xiàn)貨價格配對的數(shù)據(jù),本文選取最近的月份的期貨價格數(shù)據(jù)來進(jìn)行配對.另外期貨分1JHJ鋅期貨及0JHJ鋅期貨,這兩者的價格走勢差不多,本文選取1JHJ鋅的期貨數(shù)據(jù)與其現(xiàn)貨數(shù)據(jù)進(jìn)行配對.而現(xiàn)貨價格由于存在一定的區(qū)域性,本文選取認(rèn)同度以及交易量相對較高的長江金屬網(wǎng)的現(xiàn)貨數(shù)據(jù).用{Ft}、{St}來表示本文選取的期貨鋅、現(xiàn)貨鋅在t時期的價格.

3 現(xiàn)貨市場和期貨市場價格發(fā)現(xiàn)功能的實證研究

3.1 ADF 檢驗

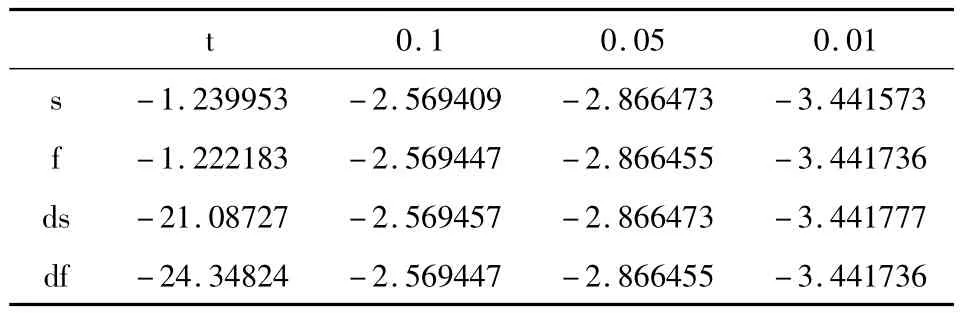

利用ADF檢驗對數(shù)據(jù)的平穩(wěn)性進(jìn)行檢驗,由于數(shù)據(jù)不存在明顯的上漲或下跌趨勢,為此,本文選取不帶趨勢項的ADF檢驗,通過stata軟件對數(shù)據(jù)進(jìn)行處理,得到的結(jié)果如表1所示:

表1 ADF檢驗結(jié)果

從表1可以看出,{Ft}、{St}序列都不是平穩(wěn)的,在經(jīng)過一階差分之后變成平穩(wěn)序列,所以,{Ft}、{St}均為一階單整序列.

3.2 Johansen協(xié)整檢驗

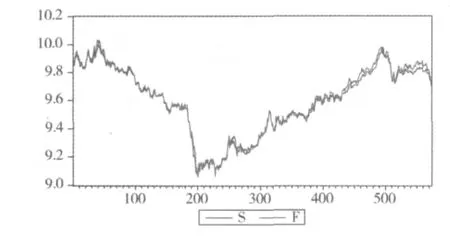

現(xiàn)貨市場價格和期貨市場價格的對比圖見圖1,我們由此看出,兩者在長期是存在均衡關(guān)系的,定量的分析可由johansen檢驗給出.

圖1 現(xiàn)貨市場價格和期貨市場價格的走勢圖

本文用Johansen方法對其進(jìn)行檢驗,選取的滯后階數(shù)最高階為3階,考慮不帶趨勢項,但是帶常數(shù)項的檢驗方法,利用stata軟件處理的結(jié)果如下:

表2 Johansen檢驗結(jié)果

通過上表可以看出,不存在協(xié)整性的假設(shè)被拒絕了,這足以表明兩者之間存在較強的協(xié)整關(guān)系,期貨市場和現(xiàn)貨市場價格的長期走勢是一致的,盡管在短期可能會出現(xiàn)偏離.

3.3 Granger因果檢驗

下表給出了利用stata軟件進(jìn)行的Granger因果檢驗的結(jié)果,從表3可以得知,當(dāng)滯后期是5階的時候,現(xiàn)貨和期貨價格序列互為Granger原因,而隨著滯后階數(shù)的增加,期貨市場價格是現(xiàn)貨市場價格的Granger原因,而現(xiàn)貨市場價格將不再是期貨市場價格的Granger原因.

表3 Granger因果檢驗結(jié)果

3.4 GS模型

本文選用GS模型來對期貨鋅價格及現(xiàn)貨鋅價格的走勢進(jìn)行分析,考察兩者之間的價格發(fā)現(xiàn)功能,本文選用的模型如下:

在上式中,αs、βs、αf以及 βf均是常數(shù),是需要被估計的,est及eft均為隨機誤差項;Ft表示的是t時與現(xiàn)貨相對等的對數(shù)化之后的期貨價格,St表示的是t時期對數(shù)化之后的現(xiàn)貨價格;βs可以理解為前一期的期貨價格對現(xiàn)期現(xiàn)貨價格的影響程度;βf可以理解為前一期的現(xiàn)貨價格對現(xiàn)期期貨價格的影響程度.利用stata軟件進(jìn)行處理后得到如下結(jié)果:

上式中括號內(nèi)的值為對應(yīng)系數(shù)的t統(tǒng)計量,選取的顯著性水平是5%,帶* 號表示在這個水平下是顯著的.通過上式可以得出,βs=0.23809,βf=0.137633.由此,βs/(βs+βf)=63.37%,這表示在價格發(fā)現(xiàn)功能上,期貨市場占據(jù)了主導(dǎo)地位,其發(fā)現(xiàn)了價格形成過程的63.37%,而現(xiàn)貨價格只發(fā)現(xiàn)了價格形成過程的36.63%,由此,可以得出結(jié)論,期貨鋅市場的價格發(fā)現(xiàn)功能得到了一定的體現(xiàn),市場相對是有效的.

4 結(jié)論

上海期貨交易所為國內(nèi)很多生產(chǎn)企業(yè)提供了一個可供套期保值的場所,通過本文的研究發(fā)現(xiàn),上海期貨交易所期貨鋅產(chǎn)品具有較好的市場價格發(fā)現(xiàn)功能,大致能夠反映價格形成過程中的63.37%,這與國外發(fā)達(dá)國家相比,其價格發(fā)現(xiàn)功能還有待進(jìn)一步的提升[5],為此,進(jìn)一步發(fā)展和完善我國期貨市場對于我國期貨市場的健康穩(wěn)定運行,對國民經(jīng)濟(jì)的促進(jìn)而言,是非常重要的.

[1]Johansen S,Juselius K.Maximum likelihood estimation and inference on cointegration with applications to the demand for money[J].Oxford Bulletin of Economics and Statistics,1990,(2):169 -210.

[2]Hasbrouck J.One Security,many markets:Determining the contributions to price discovery[J].The Journal of Finance,1995,(4):1175-1199.

[3]華仁海,仲偉俊.對我國期貨市場價格發(fā)現(xiàn)發(fā)展的實證分析[J].南開管理評論,2002,(5):57 -61.

[4]華仁海.現(xiàn)貨價格和期貨價格之間的動態(tài)系:基于上海期貨交易所的經(jīng)驗研究[J].世界經(jīng)濟(jì),2005,(8):61 -62.

[5]劉慶柏,華仁海.我國大豆、豆粕和豆油期貨價格之間的聯(lián)動分析[J].南京財經(jīng)大學(xué)學(xué)報,2009,(5):23 -24.

猜你喜歡

中華詩詞(2022年6期)2022-12-31 06:41:24

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

中國科技論壇(2017年7期)2017-07-25 08:49:53

汽車工程學(xué)報(2017年2期)2017-07-05 08:13:02

媽媽寶寶(2017年2期)2017-02-21 01:21:24

國際漢語學(xué)報(2016年1期)2017-01-20 08:21:20