工行攜手小微企業

2012-08-13 09:05:22劉夢羽

中國報道 2012年6期

本刊記者 劉夢羽

作為全球市值最大、客戶存款第一和盈利最多的大型上市銀行——中國工商銀行已經成為中小微企業金融服務實踐的典范之一,為此,本刊記者專訪了中國工商銀行總行黨委宣傳部。

2005年,銀監會在全國確定了兩家小企業信貸試點行,工行是其中一家。為此工行總行專門成立了小企業金融部,全面負責該行小企業金融服務的管理和推動工作,對小企業的貸款增量始終處于同業前列。

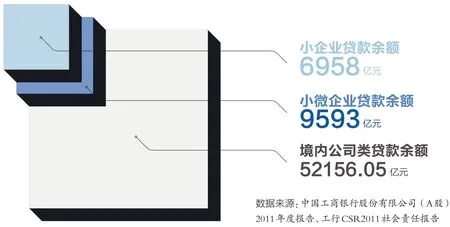

截至今年一季度末,工商銀行對中小企業的貸款余額達3.75萬億元,比2006年末增加了2.65萬億元,增長了近2.4倍。中小企業貸款余額占到全部公司貸款余額的64%,比2006年末大幅提高了20個百分點。

其中,工行著重加大了對廣大小型和微型企業的金融支持力度,截至2012年一季度末,小微企業的貸款余額已超過1萬億元。可以說,從資產占比來看,工行的公司信貸業務已經以中小企業為主要服務對象了。

從2011年全年的情況來看,盡管新增加的貸款比上年少了655億元,但小微企業貸款卻比上年多增了927億元,全年增加2397億元,增幅達36%,是同期貸款增幅的3.5倍,增量占同期全行各項貸款總增量的37%。

“擔保難”是小微企業貸款的最大瓶頸。國內大部分生產經營較好、有發展前途的小微企業都是以大中型企業為核心的產業鏈條上的一環,或者是產業集群中的一分子,而這些大中型企業往往都是工商銀行的客戶。根據這些核心企業的經營狀況以及小微企業是否拿到了訂單、發票,工行對產業鏈上的小企業開展了無須提供傳統抵質押品的貿易融資業務,較好地解決了小微企業普遍存在的抵押物不足、“擔保難”的問題。

工行創新推出的“小額便利貸”無須提供抵押或其他擔保,符合相應條件的貸款在3至5個工作日內就可以完成審批發放,非常契合小微企業的融資需求特點,并為小微企業節省了抵押擔保環節的一系列費用,減輕了企業的負擔。

針對小企業生產經營和融資需求“短、頻、急”的特點,工行專門推出了面向小企業客戶的“網貸通”業務,使小企業通過網絡渠道就可以實現貸款申請、提款、還款。自2009年底推出這項業務以來,工行已經累計為3.2萬戶小企業提供了貸款支持,2011年通過網絡融資,累計為小微企業發放貸款超過3000億元。

值得注意的是,如果小微企業金融業務形成了規模優勢,那么依托中后臺的集約化經營和優秀的風險控制能力,其經營成本也可以得到有效控制,從而為小微企業提供更有競爭力的貸款價格。2011年工行對小企業貸款的平均利率為7.12%。

此外,為小微企業提供票據、資金結算、電子銀行、銀行卡、金融租賃等全方位的服務成就了工行相關業務的良好口碑。其中,工行充分發揮其全資子公司工銀租賃的綜合化經營優勢,積極開展中小企業設備租賃業務,幫助中小企業進行技術改造,加速實現轉型升級。

中國工商銀行2011年境內公司類貸款情況示意圖

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26