基于渠道細分的營銷資源最優化分配方案

2012-08-24 03:17:10童佳

中國流通經濟 2012年9期

童 佳

(中央財經大學商學院,北京市 100081)

一、引言

多渠道營銷(Multi-Channel Marketing)是通過兩種或多種不同渠道同時向客戶提供信息、產品、服務和支持的行為。對于多營銷渠道的細分與構建要考慮三個方面的因素:一是營銷渠道細分和布局的合理性;二是營銷渠道管理的有效性;三是營銷渠道效能評估的科學性。隨著市場競爭的日趨激烈,多元化經營和多業務板塊的發展要求企業必須采取科學、合理的管理手段進行營銷渠道的細分和營銷資源的最優化分配。通過細分營銷渠道,整合營銷手段,合理分配營銷資源,充分挖掘市場潛力,提高市場占有率和品牌影響力,提升企業的經營效率、競爭力和利潤。[1]

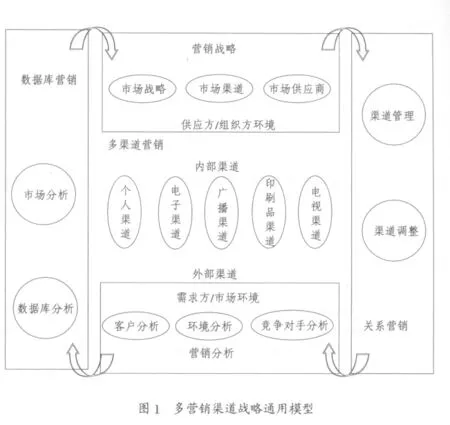

現在多營銷渠道的競爭戰略越來越受到大型企業的重視,它們通過建立各自的多營銷渠道戰略模型(圖1),可以清楚地看到目前企業內部的營銷資源與外部的營銷環境是否相匹配,營銷管理手段和方法是否符合營銷戰略的需求,如何根據內外部環境和戰略需要合理配置營銷資源,以最大化公司利潤。

企業采用傳統營銷方式銷售產品時,會面臨著一種營銷困境,即應采用哪種最佳途徑和方法來向特定客戶銷售產品?現在大多數企業轉變了觀念,即認為可以同時采取多少種途徑才最有利于獲得最大利潤,打敗競爭對手,[2]這其實是一個涉及到營銷資源的投入與產出的問題,需要用科學的管理手段對如何優化配置進行研究。本文試圖從建立多渠道營銷資源分配模型開始,探討這個問題。

二、營銷資源分配模型的建立

1.幾點假設

(1)假設公司利潤是來自于各個細分營銷渠道所產生的利潤總和;

(2)每個渠道中的客戶都能獲取企業的銷售信息;

(3)每一細分客戶群可以分別選擇不同的營銷渠道;

(4)每個渠道客戶獲取銷售信息的單位成本不變。

2.資源分配模型的建立

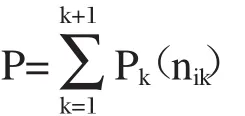

公司的總利潤P是各個細分營銷渠道利潤的總和;Pk表示第k個營銷渠道所產生的利潤。總利潤可以表示為:

其中,nik是指第k個營銷渠道中向客戶i傳遞銷售信息的數量,是資源分配變量。

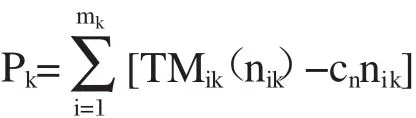

擁有k條營銷渠道的公司,雖有k條單獨的細分渠道,但對于某一細分客戶群而言,卻可以同時選擇k條營銷渠道。那么,某一細分客戶群的利潤Pk可以表示為:

其中,TMik表示k個營銷渠道中客戶i的利潤貢獻總和,它是nik的函數;cn是銷售信息的單位成本;mk是k條營銷渠道中的客戶總數量。那么公司從k營銷渠道的i客戶中所獲得的利潤總和為:

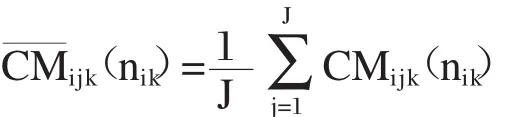

其中,TGBik是指k營銷渠道中i客戶所購買的所有商品①的總數量。CMijk是指k營銷渠道中i客戶購買的j件商品每件商品的利潤貢獻平均值,可以表示為:

其中,CMijk是k營銷渠道中i客戶購買j件商品的利潤貢獻,可以表示為:

pj是指j商品的價格,cj是指j商品的成本,dijk是指k營銷渠道中i客戶購買j商品所享受的折扣。每件商品的價格和成本均不相同,并且折扣也將會根據不同的客戶以及不同的商品有所區別。換而言之,客戶可以選擇在促銷時機購買商品,也可以選擇不在促銷時機購買商品,因此就導致了不同客戶購買同一商品的利潤貢獻不同。

k營銷渠道中i客戶購買商品的總數量可以表示為:

其中,NPPik是指k營銷渠道中i客戶每次購買的商品數量,NRPPik是指k營銷渠道中i客戶每次退回的商品數量,NPik是指k營銷渠道中i客戶的購買次數。

那么,對于一個擁有mk客戶數量的k條營銷渠道來說,公司的總利潤可表示為:

進一步分析公司總利潤公式,可以看出,它其實是由四個不同的子模型構成,即

(1)購買次數模型(NPik)。通常客戶初次購買后的體驗是決定客戶是否繼續購買的關鍵性因素,如果客戶感覺很好,會繼續購買,購買頻率將增加;如果客戶第一次(或者以后)購買后感覺不好,將會退出購買。

(2)購買數量模型(NPPik)。購買數量經常與購買頻度結合起來進行分析。如果企業單獨考慮客戶購買數量的問題,重點應放在對商品運輸成本、倉儲成本以及對促銷和優惠政策的研究上。

(3)每次購買退回商品模型(NRPPik)。如果不考慮這個因素,將會高估客戶每次購買數量以及渠道和客戶的利潤貢獻。企業應重點研究客戶在退回有問題商品后是否再次購買,這個行為會對渠道利潤產生較大的影響。

(4)利潤貢獻模型(CMijk)。該模型實際上是前述三個模型的綜合。前述三個模型只考慮某一單一渠道中的客戶購買行為,而該模型是要將所有渠道、所有客戶的利潤貢獻進行綜合分析。

對于這四個子模型的建立,本文不再詳細介紹模型推導過程,下面的實證研究部分會涉及相關內容。

3.最優化方案

根據公司總利潤公式,我們進一步假設:

(1)客戶的購買頻率與每件商品的利潤貢獻相互獨立;②

(2)商品的購買數量、退回數量與購買頻率密切相關;

(3)每次購買量大的客戶群的購買頻率小于每次購買量小的客戶群的購買頻率;

(4)購買頻率越大,退回商品的可能性越大。

目標函數即公司營銷資源投入函數包括兩個變量:總利潤變量和成本變量。要得出最優營銷資源方案,也就是要求解每一條營銷渠道的最大Pk值以及對公司整體而言的所有營銷渠道的最大 P值。

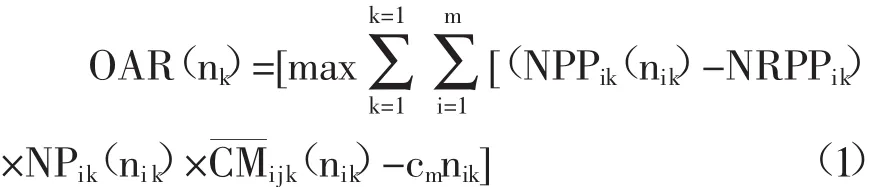

因此,最大化公司總利潤的營銷資源的最優分配公式OAR可以表示為:

通過公式(1),還可以總結出三個不同類型的營銷工具,即營銷信息投放、促銷折扣以及價格。這三類營銷工具有不同的彈性。但是,從資源分配的角度來分析,我們只需要最優化分配至每一個營銷渠道的營銷信息資源,這個假設其實與實際操作是一致的。如公司通常會在某一階段集中優勢資源用于這一階段最可能為公司創造價值的渠道中。同樣假設價格和促銷折扣在這個模型是外生變量,我們的目標是研究如何優化分配至每一個營銷渠道的營銷資源,因此,沒有必要追求營銷資源在每一營銷渠道中每一個客戶的分配最優方案。

三、實證分析

假設某公司產品銷售有三條營銷渠道:網絡渠道、店面渠道和直銷人員。筆者利用該公司從2002年1月至2003年8月期間客戶交易數據共243061條來建立并驗證模型。

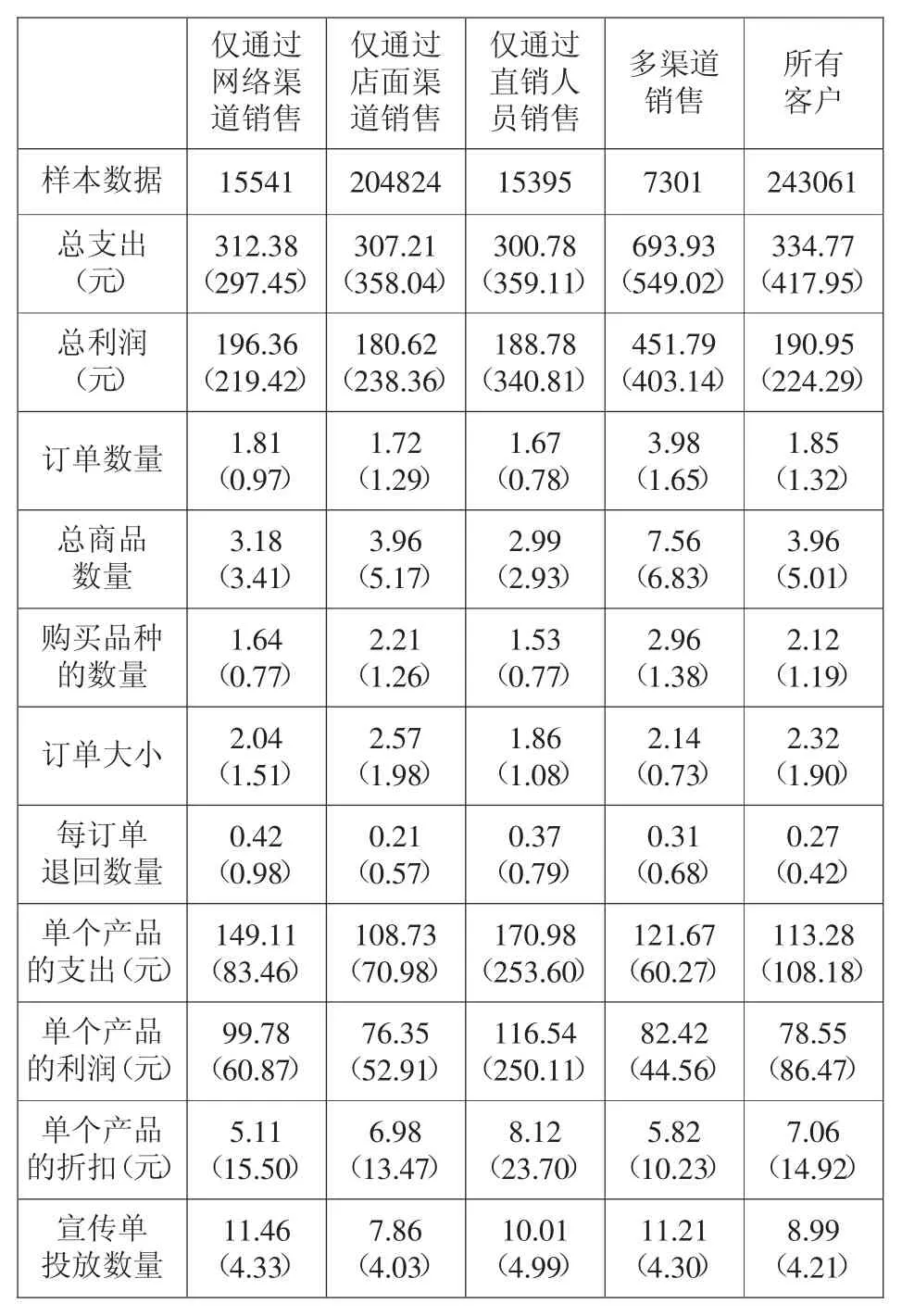

第一步,對這些數據進行統計分析,計算出關鍵變量的平均值和標準方差,計算結果如表1所示。

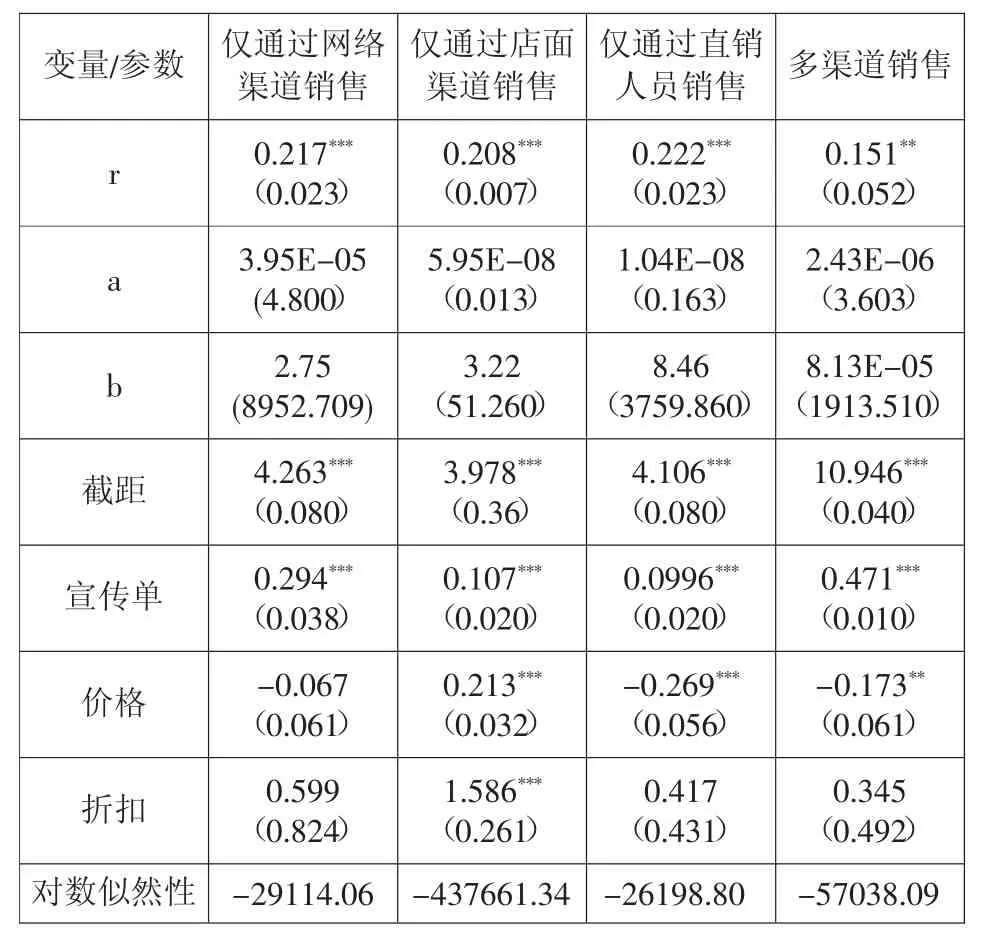

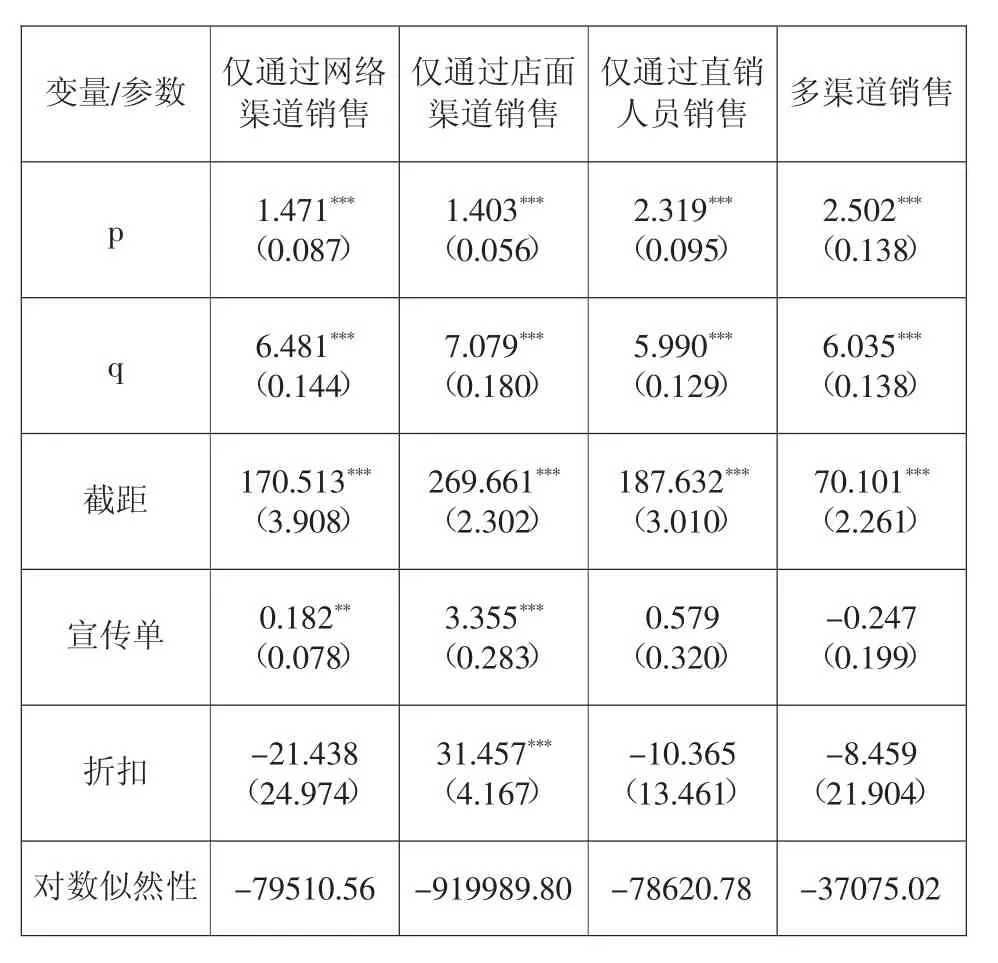

第二步,通過分解公式(1),我們要先分別求得購買次數模型、購買數量模型、購買后退回模型以及利潤貢獻模型四個子模型的解,表2和表3分別是購買次數模型和利潤貢獻模型的解。

第三步,根據四個子模型的解以及公式(1),求最優解,計算結果如表4所示。

從表4的最優模型解中,我們可以得出以下

表1 關鍵變量的平均值和標準方差

表2 購買次數模型解

表3 利潤貢獻模型解

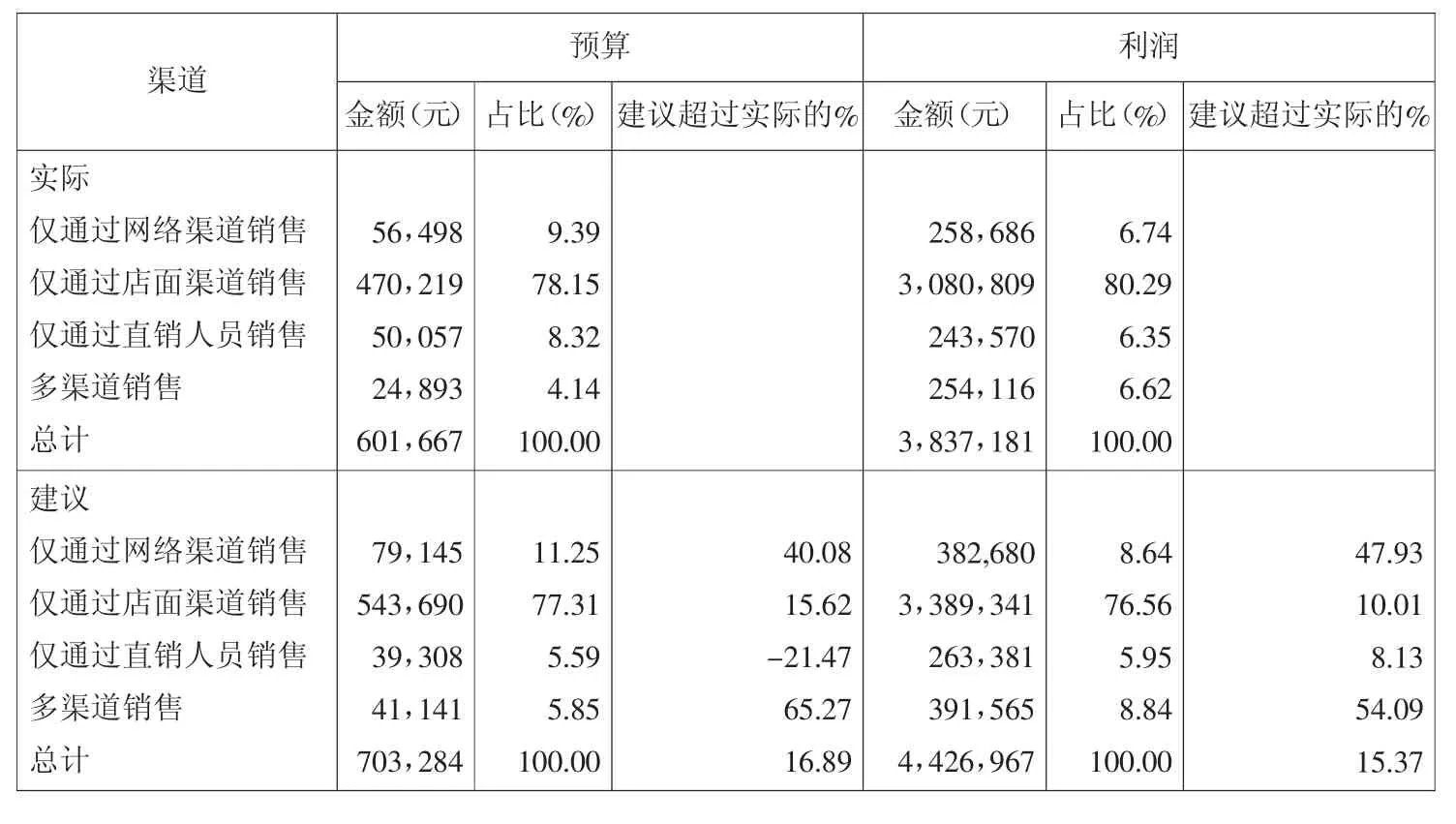

表4 最優模型解

結論:

1.預算分配情況

如果對客戶的資源投入預算增加16.89%,整個客戶群的利潤將提高15.37%。營銷資源預算應更多地分配給“僅網絡銷售渠道”以及“多渠道銷售”,目前這兩個渠道預算占比為9.39%和4.14%。但最優的結果顯示,這兩個渠道的預算占比應分別提高至11.25%和5.85%。資源重新分配后,這兩個渠道的預算金額將分別提高40.08%和65.27%。最優模型結果能清晰反映出細分市場對營銷資源投入的影響情況,特別是對購買次數和購買數量的影響情況。在所有的營銷渠道中,“僅網絡銷售渠道”和“多渠道銷售”對企業營銷資源投入的響應最大。最優模型同時還建議分配給“僅通過直銷人員銷售”渠道的預算占比應從8.32%減少至5.59%,這將導致此渠道的預算分配金額減少21.47%。對“僅通過店面銷售”渠道而言,營銷資源投入的預算占比應從78.15%降低到77.31%,這將使預算金額增加15.62%,低于總預算金額增加比率(16.89%)。最優模型結果表中的每個渠道的建議分配預算實際上是對企業營銷資源的分配。

2.利潤改變情況

預算改變后,所有客戶群的利潤從383.7萬元增加到442.7萬元,每位客戶增加貢獻了2.43元的利潤。利潤占比中,“僅通過網絡渠道銷售”的利潤占比從6.74%增加到8.64%,“多渠道銷售”的利潤占比從6.62%上升至8.84%。這兩個渠道利潤占比的變化使這兩個渠道的利潤額分別上升了47.93%和54.09%。盡管“僅通過店面渠道銷售”和“僅通過直銷人員銷售”的利潤額只增加了10.01%和8.13%,但是,這兩個渠道的利潤額占總利潤的比例卻是76.56%和5.95%。并且“僅通過直銷人員銷售”渠道的利潤增加的前提是預算投入的減少。從最優模型解中,我們還可以得出結論,營銷投入預算每增加1元,“僅通過多渠道銷售”、“僅通過網絡渠道銷售”以及“僅通過店面渠道銷售”增加的利潤貢獻分別是8.46元、5.48元和4.20元。

總之,通過建立最優化營銷資源分配模型,公司可以根據營銷資源的擁有情況、各營銷渠道的發展現狀以及公司的營銷戰略目標隨時調整營銷資源的分配,使公司的營銷利潤得以改善。

注釋:

①這里指的商品是廣義的商品,還包括服務和信息資料等。

②事先假設是因為大多數人認為只有那些低收入的消費者才會頻繁購買低利潤貢獻的商品。但是,我們也應該看到,既便是高收入的消費者,他們也有可能會購買低利潤貢獻的商品,只不過可能不會像低收入消費者那樣頻繁的購買。因此,就整體消費人群而言,購買頻率與每件商品的利潤貢獻可能并沒有太大的相關性。

[1]多米尼克·夏代爾.多渠道營銷:新的贏利手段[J].網際商務,2001(1):54.

[2]Achabal D D,M Badgett J,Chu,K.Kalyanam.Cross-Channel Optimization:A Strategic Roadmap for Multichannel Retailers[C].White Paper,IBM Consulting Services,2005.

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

資源再生(2017年3期)2017-06-01 12:20:59

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07

中國化妝品(2003年6期)2003-04-29 00:00:00