企業(yè)財務(wù)管理風(fēng)險測評指標(biāo)體系的構(gòu)建

2012-08-29 02:08:00

中國商論 2012年15期

企業(yè)財務(wù)管理風(fēng)險管理是以風(fēng)險分析為前提的。能否準(zhǔn)確分析各種財務(wù)管理風(fēng)險,關(guān)乎企業(yè)風(fēng)險管理的效果,關(guān)乎企業(yè)經(jīng)營的成敗。

1 企業(yè)財務(wù)管理風(fēng)險分析

對于財務(wù)管理風(fēng)險,企業(yè)不可能完全回避,企業(yè)必須對財務(wù)管理風(fēng)險進(jìn)行管理和控制。在決策時對風(fēng)險進(jìn)行分析和做出合理正確的評價,以最小的風(fēng)險或?qū)L(fēng)險置于企業(yè)可控的區(qū)間中去獲得最大的期望收益,是企業(yè)財務(wù)管理的重要任務(wù)。企業(yè)財務(wù)管理風(fēng)險主要包括財務(wù)支付風(fēng)險、資金營運風(fēng)險、投資風(fēng)險、收益分配風(fēng)險。

1.1 財務(wù)支付風(fēng)險

財務(wù)支付風(fēng)險主要來源于因債務(wù)資金增加而導(dǎo)致企業(yè)喪失償債能力的可能,主要包括資本結(jié)構(gòu)風(fēng)險、過度負(fù)債風(fēng)險、或有負(fù)債風(fēng)險。

1.1.1 資本結(jié)構(gòu)風(fēng)險

資本結(jié)構(gòu)是指企業(yè)的各種資本構(gòu)成及其比例關(guān)系。資本結(jié)構(gòu)是企業(yè)籌集資金過程中要把握的關(guān)鍵問題。企業(yè)的資本結(jié)構(gòu)應(yīng)具有彈性,使資產(chǎn)保持適宜的流動。企業(yè)若未能根據(jù)行業(yè)特點、企業(yè)的生命周期以及企業(yè)發(fā)展戰(zhàn)略確定科學(xué)合理的資本結(jié)構(gòu),過多采用債務(wù)方式融資,可能會引發(fā)企業(yè)資金短缺。企業(yè)在籌集資金時如較少考慮資本結(jié)構(gòu),則不僅會造成較高的財務(wù)費用,同時也會增大償付本金和利息的風(fēng)險。

1.1.2 過度負(fù)債風(fēng)險

企業(yè)利用財務(wù)杠桿負(fù)債經(jīng)營是擴(kuò)大企業(yè)經(jīng)營規(guī)模的基本策略,但如過度負(fù)債,一方面可能會因為財務(wù)結(jié)構(gòu)存在風(fēng)險造成再融資困難,從而可能會導(dǎo)致企業(yè)資金鏈斷裂,另一方面負(fù)擔(dān)沉重的舉債成本也影響企業(yè)總體的經(jīng)濟(jì)效益。

1.1.3 或有負(fù)債風(fēng)險

或有負(fù)債是由于企業(yè)過去的某種約定、承諾或某些情況而導(dǎo)致的,而其結(jié)果不能確定,可能不形成企業(yè)的債務(wù),也可能形成需要企業(yè)償還的真正債務(wù)。債務(wù)擔(dān)保、產(chǎn)品質(zhì)量保證、未決訴訟和未決仲裁都能導(dǎo)致企業(yè)或有負(fù)債的形成。或有負(fù)債的風(fēng)險非常具有隱蔽性,對企業(yè)的潛在風(fēng)險也非常大。或有負(fù)債中風(fēng)險最大的是債務(wù)擔(dān)保風(fēng)險,擔(dān)保對象一旦無法償債,擔(dān)保企業(yè)的或有負(fù)債將轉(zhuǎn)化成負(fù)債,很可能導(dǎo)致企業(yè)資金緊張以至資不抵債。因債務(wù)擔(dān)保引發(fā)的系列風(fēng)險,在一些公司包括治理結(jié)構(gòu)相對規(guī)范的上市公司中頻頻出現(xiàn)。假如擔(dān)保企業(yè)為同一企業(yè)集團(tuán)下的關(guān)聯(lián)公司,則債務(wù)擔(dān)保對該企業(yè)集團(tuán)的風(fēng)險更大,因為一旦關(guān)聯(lián)企業(yè)中某家出現(xiàn)債務(wù)失控,則極易引發(fā)集團(tuán)整體的聯(lián)動性風(fēng)險。

1.2 資金營運風(fēng)險

資金營運風(fēng)險是現(xiàn)金流出與現(xiàn)金流入在時間上不一致導(dǎo)致的現(xiàn)金流量風(fēng)險,主要包括貨幣資金風(fēng)險短缺風(fēng)險、貨幣資金使用效率風(fēng)險、貨幣資金安全風(fēng)險、存貨積壓風(fēng)險和應(yīng)收賬款壞賬損失風(fēng)險。

1.2.1 貨幣資金短缺風(fēng)險

宏觀經(jīng)濟(jì)陷入衰退、資本市場的狀況、中央銀行的貨幣政策等外部因素以及企業(yè)寬松的信用政策、激進(jìn)的籌資政策等都能導(dǎo)致企業(yè)貨幣資金短缺風(fēng)險。

1.2.2 貨幣資金使用效率風(fēng)險

貨幣資金使用效率風(fēng)險指多余貨幣資金獲得的收益率低于貸款利率,如企業(yè)將多余現(xiàn)金購買股票或基金但收益低于銀行貸款利息。

1.2.3 貨幣資金安全風(fēng)險

貨幣資金安全風(fēng)險是貨幣資金被挪用和被貪污的風(fēng)險,貨幣資金安全風(fēng)險主要是因為企業(yè)內(nèi)部控制不完善引起的。

1.2.4 存貨積壓風(fēng)險

企業(yè)的存貨有種類多、數(shù)額大和收發(fā)頻繁等特點。存貨積壓會由于保質(zhì)期有效期的規(guī)定、科技進(jìn)步及市場供求情況變化等而使得企業(yè)遭受削價處理等潛在損失。企業(yè)存貨積壓,一方面占用了企業(yè)大量資金,另一方面企業(yè)為保管存貨支付大量的保管費用,而使得企業(yè)費用上升利潤下降。長期庫存存貨,企業(yè)還要承擔(dān)市價下跌所導(dǎo)致的存貨跌價損失和保管不善造成的損失,由此產(chǎn)生財務(wù)管理風(fēng)險。

1.2.5 應(yīng)收賬款壞賬損失風(fēng)險

應(yīng)收賬款壞賬損失風(fēng)險與應(yīng)收賬款的規(guī)模成正比例增長,企業(yè)由于商業(yè)信用而實現(xiàn)的銷售額越大,企業(yè)的應(yīng)收賬款壞賬損失風(fēng)險越高。

1.3 投資風(fēng)險

投資風(fēng)險是指未來投資收益的不確定性因素致使投資報酬率達(dá)不到預(yù)期目標(biāo)而發(fā)生的風(fēng)險,企業(yè)的投資風(fēng)險包括項目經(jīng)營風(fēng)險、債券投資利率風(fēng)險、證券投資購買力風(fēng)險、再投資風(fēng)險。

1.3.1 項目經(jīng)營風(fēng)險

企業(yè)項目投資主要包括擴(kuò)張性項目投資、重置性項目投資、強(qiáng)制性項目投資、新產(chǎn)品研發(fā)投資、專利權(quán)投資、土地投資等。企業(yè)項目投資的風(fēng)險主要是經(jīng)營風(fēng)險。很多企業(yè)在投資工作的前期對投資項目的選擇沒有做出有效的效益和風(fēng)險評估,對企業(yè)資金潛力的分析也僅僅滿足于賬面上的收支節(jié)余。在進(jìn)行項目投資決策時沒有做好投資項目現(xiàn)金流量預(yù)測,導(dǎo)致投資項目實施過程中資金鏈出現(xiàn)問題。

1.3.2 債券投資利率風(fēng)險

債券投資利率風(fēng)險是因為利率的降低使得企業(yè)的債券投資收益遭受損失的可能性。債券價格隨利率的變動而變動,債券投資利率風(fēng)險大小與債券到期時間長短成正比。

1.3.3 證券投資購買力風(fēng)險

證券投資購買力風(fēng)險是由于通貨膨脹的存在而使貨幣購買力下降對企業(yè)的投資收益造成損失的可能性。

1.3.4 再投資風(fēng)險

再投資風(fēng)險是由于企業(yè)長短期投資資金結(jié)構(gòu)不合理而造成投資收益的不確定性。企業(yè)進(jìn)行了短期投資,沒有進(jìn)行長期投資,有可能遭受再投資風(fēng)險。

1.4 收益分配風(fēng)險

收益分配包括留存收益與分配股息,留存收益與分配股息是此消彼長的關(guān)系。收益分配風(fēng)險是由于收益分配可能給企業(yè)未來生產(chǎn)經(jīng)營產(chǎn)生不利影響的風(fēng)險。收益分配風(fēng)險包括過度分配風(fēng)險、過度保留留存收益風(fēng)險。

1.4.1 過度分配風(fēng)險

過度分配風(fēng)險的原因是企業(yè)虛盈實虧,雖然企業(yè)賬面盈利,但因為會計政策選擇不當(dāng)或通貨膨脹的原因,企業(yè)的現(xiàn)金流實際上不能維持企業(yè)的簡單再生產(chǎn)。若此時以賬面利潤對企業(yè)進(jìn)行分配將可能導(dǎo)致企業(yè)資金鏈斷裂。

1.4.2 過度保留留存收益風(fēng)險

過度保留留存收益,會造成股東及員工短期利益與長期利益的沖突,從而股東員工積極性可能會降低。同時因為未來收益的不確定性,股東和員工在某種程度上更加重視短期利益,少分配或不分配很容易引起他們的不滿情緒,進(jìn)而影響企業(yè)未來發(fā)展。

2 構(gòu)建企業(yè)財務(wù)管理風(fēng)險測評指標(biāo)體系

在眾多的風(fēng)險評價方法中,層次分析法有其定性和定量相結(jié)合地處理各種評價因素的優(yōu)點,本文試圖運用層次分析法構(gòu)建企業(yè)財務(wù)管理風(fēng)險測評指標(biāo)體系。

2.1 確定財務(wù)管理風(fēng)險各因素間的層次結(jié)構(gòu)

根據(jù)財務(wù)管理風(fēng)險各因素之間的關(guān)系,確定層次結(jié)構(gòu)。根據(jù)上文對企業(yè)財務(wù)管理風(fēng)險分析,構(gòu)建企業(yè)財務(wù)管理風(fēng)險測評指標(biāo)體系見表1。

表1 企業(yè)財務(wù)管理風(fēng)險測評指標(biāo)體系

2.2 確定風(fēng)險等級

按照企業(yè)財務(wù)管理風(fēng)險測評指標(biāo)體系對企業(yè)內(nèi)外部相關(guān)人員進(jìn)行問卷調(diào)查和訪談,并對各因素的影響進(jìn)行統(tǒng)計分析。將風(fēng)險等級劃分為五級:低V1、較低V2、一般V3、較高V4、高風(fēng)險V5。

2.3 確定各評價因素的權(quán)重

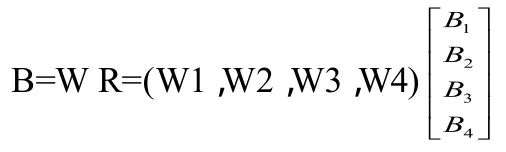

根據(jù)調(diào)查結(jié)果確定各評價因素的權(quán)重,形成權(quán)重集,包括二級指標(biāo)權(quán)重集W={W1,W2,W3,W4},三級風(fēng)險評價指標(biāo)權(quán)重集W1={W11,W12,W13}、W2={W21,W22,W23,W24,W25}, W3={W31,W32,W33,W34}, W4={W41,W42} 。且滿足Wi,Wij=0。Wi表示二級指標(biāo)風(fēng)險Ri在一級指標(biāo)風(fēng)險集合R中的權(quán)重,Wij表示風(fēng)險指標(biāo)Rij在各個二級指標(biāo)風(fēng)險集合中的權(quán)重。

2.4 依據(jù)評價矩陣,進(jìn)行風(fēng)險評價

利用調(diào)查法,參照風(fēng)險等級V={V1,V2,V3},對財務(wù)支付風(fēng)險R1各因素進(jìn)行評價,得到矩陣

由于二級指標(biāo)(財務(wù)支付風(fēng)險)的權(quán)重集為W1={W11,W12,W13},得到財務(wù)支付風(fēng)險的綜合評價:B1=W1R1

同理可得到二級指標(biāo)(資金營運風(fēng)險)風(fēng)險綜合評價:B2=W2R2;二級指標(biāo)(投資風(fēng)險)風(fēng)險綜合評價:B3=W3R3;二級指標(biāo)(收益分配風(fēng)險)風(fēng)險綜合評價:B4=W4R4;

由以上對財務(wù)支付風(fēng)險、資金營運風(fēng)險、投資風(fēng)險和收益風(fēng)險的評價,可以得出企業(yè)財務(wù)管理風(fēng)險的最終評價結(jié)果:

3 結(jié)語

本文介紹的財務(wù)管理風(fēng)險層次分析法,在實際應(yīng)用中,還可以根據(jù)需要對各項指標(biāo)及層數(shù)進(jìn)行調(diào)整,使該企業(yè)財務(wù)管理風(fēng)險測評指標(biāo)體系更趨完善。同時企業(yè)必須建立和健全財務(wù)管理風(fēng)險機(jī)制,明確企業(yè)和企業(yè)財務(wù)管理人員在財務(wù)支付管理、資金營運管理、投資管理、收益分配管理中的責(zé)、權(quán)、利。即一是明確風(fēng)險承擔(dān)者的責(zé)任,使其有正確的風(fēng)險意識;二是通過企業(yè)財務(wù)管理風(fēng)險分析,構(gòu)建企業(yè)財務(wù)管理風(fēng)險測評指標(biāo)體系,防止風(fēng)險;三是建立內(nèi)控制度,加強(qiáng)監(jiān)督;四是確立風(fēng)險承擔(dān)者的地位。依照責(zé)、權(quán)、利統(tǒng)一原則,給予財務(wù)管理風(fēng)險承擔(dān)者充分的資金籌措權(quán)、資金營運權(quán)、投資決策權(quán)、收益分配權(quán),而且享受一定的風(fēng)險報酬。從而達(dá)到對財務(wù)管理進(jìn)行風(fēng)險管理的目的,減少企業(yè)財務(wù)支付風(fēng)險、投資風(fēng)險、資金營運風(fēng)險以及收益分配風(fēng)險。

[1] 姚水洪,陳仕萍.企業(yè)人力資本投資風(fēng)險測評指標(biāo)體系[J].統(tǒng)計與決策,2006(9).

[2] 向德偉.高級財務(wù)管理[M].北京:中國財政經(jīng)濟(jì)出版社,2005.

[3] 左慶樂,首靜.企業(yè)集團(tuán)財務(wù)風(fēng)險及測評考核[J].財會研究,2004(4).

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

云南畫報(2020年9期)2020-10-27 02:03:26

河南水利年鑒(2020年0期)2020-06-09 05:43:36

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:09

行政事業(yè)資產(chǎn)與財務(wù)(2015年23期)2015-10-26 03:13:26

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

現(xiàn)代農(nóng)業(yè)(2015年5期)2015-02-28 18:40:58