股權集中度與產品創新關系實證研究

2012-09-07 03:14:42林祥

特區實踐與理論 2012年3期

林祥

股權集中度與產品創新關系實證研究

林祥

產品創新是企業提高核心競爭力的關鍵手段,股權集中度是公司治理結構的本質問題。本文研究認為股權集中度與產品創新之間存在重要關系,股權集中度對產品創新產生不同的影響。

一、緒論

1998年4月,OECD召開部長級會議,呼吁OECD與各國政府、有關的國際組織及私人部門共同制定一套公司治理的標準和指導方針。公司治理問題受到全世界的高度關注。在實踐推動下,產品創新成為當今學術界研究的熱點,也是中國經濟發展迫切需要解決的重大現實課題。

Jensen(1993)①通過數據證明企業內部控制機制的無效運作會影響企業研發資源的配置效率,并將此歸因于企業治理機制缺失引起代理問題的出現。Hilland Snell(1988)②認為股權集中度與企業研發支出存在正相關關系,Baysinger,Kosnik&Turk(1991)③在他們的基礎上將企業投資者區分為機構投資者和散戶投資者兩類,并得出機構投資者所持股權集中度與企業研發支出正相關,從而會促進企業創新活動的結論。與前述研究結論不同,Grave(1988)④在對計算機制造行業的研究中發現機構投資者所持股權集中度與企業研發投資等長期投資行為存在顯著負相關關系,而這一結果很大程度上歸咎于機構投資者持股上升導致企業管理決策短視化現象的產生。Lee&O’Neill(2003)⑤發現在不同的治理機制影響下,所有權結構與企業研發投資關系呈現出不同的特點:在對美國企業的研究中發現,股權集中度對企業研發投資在銷售收入中所占比例有正面影響,而在日本企業間這種關系并不明顯。

遺憾的是,在這些研究中,僅有少數學者關注到股權集中度與企業創新的關系,而且這些研究均出現在對西方企業的研究中。此外,從上面的概述可以看出,盡管學者們關注到股權集中度對企業創新的影響,但大多數研究都用研發投入或研發支出等特定的創新行為代替企業技術創新。因此,單純地研究股權集中度對企業研發水平的影響并不能完全解釋股權集中對企業產品創新的整體影響效果。其次,由于學者們對技術創新測量的差異,以及對技術創新過程理解的不同,導致現有研究的結論很不一致。

更重要的是,正如Lee&O’Neill(2003)所說的,不同國家的治理現狀存在巨大的差異。美國企業的資產主要來自個人和機構投資者,日本和德國企業的資產主要來自銀行和其他非金融機構。根據這一特點,學者把美國公司治理模式概括為外部型治理模式,把日本公司治理模式概括為內部型治理模式。在20世紀80年代,學術界對日本和德國公司治理體制比較推崇,認為這種銀行和企業集團控股方式有利于鼓勵企業著眼于長期發展,而美國、英國以股市為主的資本市場則容易導致經理人員的短期行為。但是到了90年代以后,隨著美國經濟對日本、德國經濟相對優勢地位的上升,認為美國公司治理模式更為優越的觀點開始占了上風。然而,90年代以后,美國公司治理模式也發生了變化,從由經理人執掌全權、不受監督制約的“經理人資本主義”向由投資人控制、監督經理層的“投資人資本主義”轉化。機構投資者在美國企業資產中所占的比重已經從1950年的6.1%上升到1997年的48%。美國機構投資者已經一改歷史上對企業管理的被動、旁觀的態度,開始向積極參與企業戰略管理的方向演化。這也是為什么大多數關于企業股權結構與創新的文章都強調機構投資者股權集中度的主要原因。而對轉型時期的中國來講,盡管中國政府效仿西方國家試圖建立基于資本市場的外部型治理模式,但很多具有中國特色的企業現狀使得這一舉措并沒能起到應有的效果。事實上,盡管中國效仿美國、德國等國家的治理結構安排,在企業中推行基于所有權與控制權分離的董事會、監事會制度,并通過職業經理人的引入將控制權與經營權加以分離,但這些制度安排往往都是表面文章。尤其是,中國企業的股權結構異常復雜,國有股、法人股、個人股以及流通股、非流通股等股份形式并存,這使得在中國轉型經濟背景下進一步研究股權集中度對產品創新的影響非常必要。

二、假設提出

(一)要素界定

股權集中度。一般來講,目前學術界在研究公司治理結構問題時,基本上采用“股權集中、股權分散、股權適度集中”三種狀態描述股權的集中程度。在一般意義上,第一大股東持股在40%-70%之間的股權結構可以稱為股權集中型。因為股權集中度處在這樣的區間,第一大股東取得了控制權,但又沒有取得全部剩余索取權,存在一定程度的個人利益與整體利益的矛盾。股權分散是指在股權結構中沒有一個控制性股東,全部都是小股東。我們認為以第一大股東持股比例不高于8%左右作為“股權分散”的定性標準。在這樣的股權結構中,控制人面臨高程度的個人利益與整體利益的矛盾,而且由于“搭便車”現象容易出現內部人控制問題。股權適度集中是指公司除了擁有較大的相對控股股東和眾多小股東外,同時還有其他大股東,以形成由若干大股東分享控制權的股權制衡機制。為了避免股權適度集中與股權分散、股權集中概念相混淆,我們應當設定第一大股東持股比例應當達到30%左右,而且其他大股東持股接近。

產品創新。為方便討論,我們對漸進型產品創新與突變型產品創新的概念加以界定。所謂漸進創新,就是指持續的不斷積累的局部或改良性創新活動,它是對現有技術的小的改善或者簡單的調整(Munson&Pelz,1979),是一種較低層次的創新。漸近創新幾乎是看不見的,它對產品成本的降低和性能的提高具有很大的積累性效益。Herbig(1994)⑥將突變創新定義為:一種關于產品/服務、市場以及技術的突破。它包括全新的產品,或者采用與原產品使用的技術根本不同的技術生產的產品(Helge, 2000)⑦。突變創新需要一個艱苦的過程,常常與科學上的重大發明相聯系,它能對經濟產生巨大的溢出效應。

(二)假設的提出

1.股權集中與產品創新

股權集中容易導致資源配置傾向控制權收益。控制權收益(Benefitsof control)是指控制性股東利用控制權地位,在小股東的“搭便車”行為助長下為自己謀取利益(Grossman&Hart,1998)。在初始合約不完備和小股東監督成本巨大的條件下,由人的自利本性驅動,股權集中容易促使控制性股東追求控制權收益。產品創新由于資源投入大,運營周期長,結果不確定性高,失敗風險大,預期收益很可能不如控制權收益。控制權收益犧牲了企業長遠利益和其他股東利益,但可為控制性股東帶來甚至超過所持股份價值的收益,而且無須投入更多的精力和時間。比較控制權收益與產品創新兩者的風險大小,控制性股東在資源配置決策中很可能傾向于控制權收益而非產品創新。

此外,股權集中會導致企業過多采用財務控制,從而降低對產品創新的關注程度。企業創新管理廣泛使用的組織控制方式主要包括戰略控制和財務控制(Hitt等人,1997)。財務控制強調回報多、回報快,資本增值狀況好,其績效考評的基礎是客觀的具體財務指標。在財務控制條件下,部門之間和員工之間更注重考慮自身的行為以達到評價標準,使得部門和員工之間存在著競爭關系,在一定程度上就會阻礙部門之間和員工之間的知識共享。財務控制的考核標準傾向于短期的、客觀的財務結果,會把企業的經營風險轉移到員工身上,員工將變得更趨向于風險規避,不愿意冒很大的風險去進行研發。許多研究表明(Hitt,Hoskisson,Moesel,1996):采用財務控制機制使得M型組織中各部門的經理眼光短淺和傾向風險規避,可能采取削減研發費用、市場開發費用以及新的資本性投入;強調財務控制機制部分造成美國企業20世紀70年代相對于其他發達國家企業在研發投資的不足;凡是強調激勵建立在短期財務結果基礎上的企業,其研發投資相對減少。

綜上所述,我們認為股權過度集中不利于企業開展產品創新活動。

2.股權分散與產品創新

與股權集中不同,股權分散導致資源配置傾向代理人收益。在股權高度分散時,如果某一位股東盡力去全面監督代理人,那么他將承擔巨大的監督成本,但自己僅獲取與自己股份比例相對應的少量利潤。代理人不擁有股份或擁有極少量股份,當他消費額外收益時,能夠獲取很高的收益,所以代理人工作積極性不高。代理人熱衷“經理投資”,即那些與經理所擁有的技能相匹配的投資活動,以增加經理與董事會討價還價的能力和提高自身的地位(Berger&Ofek,1995)⑧。如果將資源配置給產品創新,不僅資源投入大,投入需要集中,而且運營周期長,結果不確定性高,即使產品創新取得成功,代理人也沒有得到剩余索取權,項目失敗還要承擔巨大的責任。

在股權分散的條件下,高度流動的股票市場使得企業接管具有了可能性。股權高度分散的公司必定是以短期導向的小股東為主。這些股東無法準確判斷公司項目投資前景,不注重公司長遠發展,卻比較注重公司短期財務狀況。如果代理人為了推動產品創新而進行規模大、周期長、風險大的投資,一定會造成公司在一定時期內財務狀況的惡化,導致公司股票價格下降,公司被收購改組的可能性就大大增加。因此,代理人為了鞏固自己的地位,將采取穩健行動以穩定公司短期財務狀況,通過穩定或者提高股價來避免企業被收購。

在股權分散的條件下,在位的經理不僅受到企業外部候選經理的強大競爭壓力,也受到企業內部自己下屬的強大競爭壓力。在這樣一個充滿激烈競爭的經理市場中,經理現時市場價格才是競爭的焦點,即使過去業績輝煌的職業經理如果造成暫時的企業經營困境,也很可能被趕下臺。為了確保自己職位的穩定,代理人必須保證自己市場價格不能下降。高風險、周期長、投資大的產品創新,容易導致任期內業績不佳,從而會抑制代理人產品創新行為。

綜上所述,我們認為股權過度分散不利于企業開展產品創新活動。

3.股權適度集中與產品創新

股權適度集中能夠制約控制權收益或代理人收益。實證文獻證明了股權適度集中與公司業績存在正相關。例如,Laeven和Levine(2004)⑨發現,只有當第二大股東持股數與第一大股東持股數相差較小時,企業價值才隨著第二大股東持股數增加而上升。Maury和Pajuste(2005)⑩用芬蘭上市公司的數據進一步表明,大股東之間股權分布越均衡,則企業的績效越高,對家族企業來說結論更加顯著。既然股權適度集中形成了制約代理成本的治理機制,那么資源配置導致代理問題出現的道路就會被截斷,資源投向產品創新就有更大的可能性。

相互制衡的大股東行動協調有利于產品創新。如果股權適度集中是各個大股東進行控制權配置博弈的均衡結果,大股東之間應該具有如下一些特點:一是具有類似的背景(Gomes和Novaes,2005)。大股東類似的背景促使大家走到一起開展合作,共同語言清除了相互溝通的障礙。二是大股東的競爭力差距比較小。大股東之間競爭力差距比較小,分權控制是最優選擇;反之,競爭力強的股東將獲得相對較多的控制權(FrancisBloch和UlrichHege,2001)。三是各自的監督能力以及監督成本都相近。如果持股最大的股東擁有良好的監督能力以及較低的監督成本,則最優的股權結構是單個大股東持股,否則,多個大股東分享控制權將更為有利(FrancisBloch和UlrichHege,2001)。四是各自的戰略思想趨于一致,避免爭論不休,互不相讓。由于上述特點,股權適度集中能夠形成均衡控制權結構,有利于代理人得到董事會授權實施產品創新戰略。

股權適度集中顯示了大股東對公司未來充滿信心,對產品創新有促進作用。股權集中度就是能夠傳遞股東戰略思想、愿景目標、風險態度、利益導向等信息的重要信號。股權分散顯示股東不看好該公司的發展前景,股權集中顯示大股東看好公司發展前景,但也顯示大股東存在通過控制性權力獲取控制權收益的可能性。股權適度集中能夠傳遞如下信息:一是表明大股東愿意建立并維護不侵犯小股東利益的良好聲譽(Gomes,2000),愿意通過建立權力制衡機制防止出現控制權收益和內部人控制收益;二是顯示了大股東對公司未來發展前景十分看好,而且準備做長期投資打算;三是表明了公司能夠建立有效的公司治理機制,能夠在民主協商、相互制約的機制中進行決策;四是顯示了大股東之間形成共同的風險態度,能夠在較長時間的控制權配置博弈過程中逐步趨于風險偏好型。股權適度集中傳遞上述信息,對產品創新起到良好的促進作用。

股權適度集中使公司傾向采用戰略控制,從而有利于產品創新。在戰略控制的企業里,企業高層與業務經理之間經常會進行全面深入、面對面的信息交流,業務經理容易得到高層的理解和支持,而且知道公司是按照戰略行為的質量而不是短期的財務結果來評價他們,于是有積極性承擔高風險項目(Hitt etal.1996)。在戰略控制中,創新員工無需擔心由于產品創新失敗而導致個人利益受損和名譽下降,更能激發創新的積極性和創新熱情。分權決策和相互信任有利于公司高層與業務部門之間建立起風險分擔機制,對長期戰略的實施有積極的促進作用。因此,我們認為股權適度集中有利于產品創新。

綜合以上論證,股權集中度過高和過低都不利于產品創新,只有適度的股權集中度才會促進企業產品創新。因此,我們提出如下假設:股權集中度與產品創新存在倒U型關系。

三、研究方法與驗證

本次調研以陜西、河南、廣東和山東4省500家企業為發放問卷的對象,針對其在治理結構、學習與創新方面的狀況進行問卷調查。每一家試點單位的調查都由經過西安交大管理學院培訓的若干調查人員進行,調查人員首先與企業副總經理(或副廠長)及以上的高層管理人員進行一到兩小時的訪談,在調查人員的講解下,被訪者親自填寫問卷的各項內容,并對問卷中的問題以及問卷本身的設計提出建議。在調研時遵循以下標準:在訪問人指導下,由企業主要負責人當場填寫;填滿率低于95%的問卷為無效問卷;請填寫人按照第一反應填寫;問卷中連續出現相同回答的視為無效問卷。

(一)變量的度量指標

關于股權集中度的度量。基于Gedajlovic和Shapiro(1998)的研究,本文采用企業最大股東所占企業所有權的比例來測量股權集中度。問卷要求受訪者根據企業2004年最大股東持股比例從1~8進行賦值。最大值為8,此時對應的股份比例為100%;最小值為1,對應的股份比例為0%。在具體操作中,為了假設驗證需要,我們對該變量進行中心化處理。

關于產品創新的度量。我們用李克特(Likert)7點計分的方法來度量變量。問卷要求回答者按“1~7”之間的數字來衡量特定問題所表示的判斷與企業實際情況的吻合程度,1表示最不贊同,7表示最贊同。2~6為中間狀態。在轉型經濟背景下,產品創新對企業績效的影響尤為突出。因此,本文將技術創新界定為產品創新層面,并從以下3個方面來測量產品創新:公司創造在性能上全新的產品在市場上銷售;公司在樣式、服務等方面創造新產品在市場中銷售;公司在產品的研制上經常引入新理念。每個測量變量都是由問卷上對上述指標按7個劃分刻度打分構成的。

在研究股權集中度對產品創新的影響過程中,為了避免企業規模等其他變量對結果的影響,采用企業規模、企業主要產品或服務所在產業當前的發展階段、企業保持有效的產品生產過程的能力和管理企業目標和進行戰略規劃的能力作為控制變量。

(二)股權集中度與產品創新關系的檢驗結果

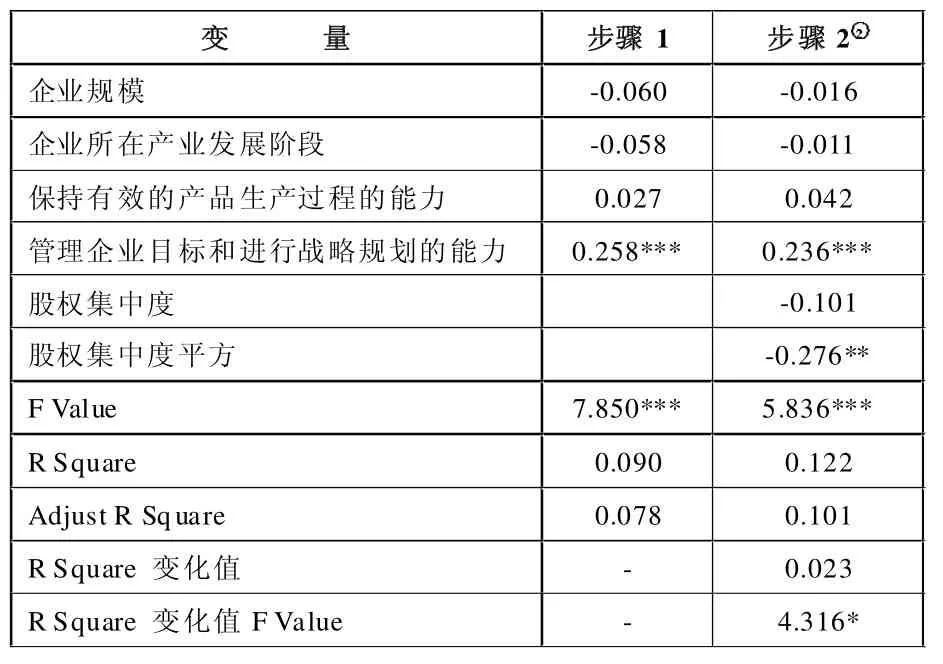

首先,步驟1只包括了控制變量項;其次,在步驟2中,我們將股權集中度及股權集中度平方放入回歸方程中。步驟2結果顯示股權集中度平方項系數為-0.276(P<0.01),這說明股權集中度與產品創新之間存在倒“U”型關系。也就是說,隨著股權集中度的增大,產品創新經歷先提高后下降的過程。此外,從方程顯著性檢驗來看,兩步驟的F檢驗值都是顯著的,說明模型總體線形關系是顯著的;調整后的R2在步驟2中增加了0.023,F檢驗的結果說明R2發生顯著變化(葒R2=4.316,P<0.05),說明在步驟2中引入的新的變量后的模型修正是合理的,該模型能較好地完成對變量間關系的檢驗任務。因此,假設1得到了支持。下表為股權集中度與產品創新關系回歸分析結果。

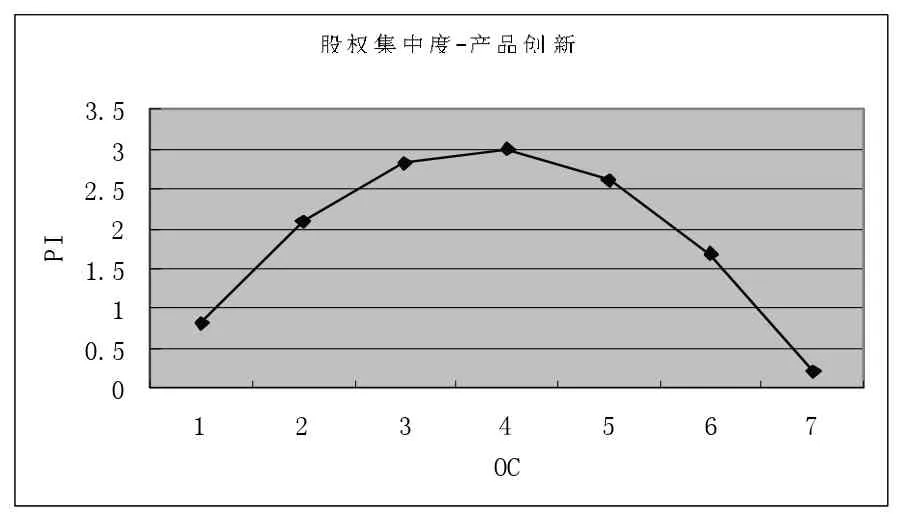

為加強解釋,我們在下圖中,將股權集中度和產品創新之間的曲線關系畫出來。為了畫圖方便,我們分別將模型中股權集中度和股權集中度平方以外的變量固定為其均值。而股權集中度分別取值1、2、3、4、5、6、7。如圖所示,在一開始,股權集中度的增加會促進企業產品創新。產品創新的最高點出現在股權集中度為4~5之間。而當股權集中度超過5時,其進一步增大會降低企業產品創新。總體上說,下圖與假設1的預測一致,并更為清晰地反映出它們之間存在的倒“U”型關系。

表:股權集中度與產品創新關系回歸分析結果譹訛

股權集中度對產品創新倒U型影響示意圖

四、討論與結論

在理論假設部分,我們提出股權集中度與產品創新呈倒U型關系。本文數據的分析結果證明了這一假設的正確性。

研究結論表明,企業對于創新戰略的選擇在很大程度上受到企業利益格局的制約。在股權高度集中的企業中,企業的大股東“一股獨大”,其主導了企業的利益格局,控股股東的利益傾向影響了企業的產品創新的戰略選擇。在股權高度分散的企業中,企業的內部控制人主導了企業的利益格局,內部控制人的利益傾向會對企業的產品創新戰略選擇產生影響。而在股權適度集中的企業中,若干大股東組成的戰略團隊共同主導了企業的利益格局,他們相互制衡的關系影響了企業對于產品創新戰略的選擇。如果忽略了公司利益格局的影響,我們就難以有效的解釋企業治理結構與產品創新之間的關系。

本文的研究結論也與其他學者相關的實證研究的結論存在著內在的聯系。我國學者吳淑琨(2002)?對1997~2000年滬、深股市的實證分析表明:股權集中度與公司績效(總資產收益率)呈顯著的倒U型關系;杜瑩、劉立國(2002)?的實證研究也發現股權集中度與企業績效呈顯著的倒U型曲線關系,并且當前5大股東持股比例之和在53% -55%之間時,企業績效趨于最大化。產品創新可以被視為一種公司績效,也可以被視為影響企業績效的直接變量,產品創新與企業績效存在明顯的正相關關系。因此我們認為,股權集中度與產品創新呈倒U型關系,與股權集中度與企業績效呈倒U型關系,兩種結論內在本質是一致的。

我們也注意到,本文的研究結論與美國企業現實有所不同。美國企業股權結構高度分散,而美國企業的創新能力卻很強。實際上,美國企業的產品創新能力強,應當歸功于美國完善的法律監管制度、發達的資本市場和有效的企業家市場,以及先進的內部公司治理結構,而不是歸功于股權分散。美國經濟學家與企業家都認識到股權分散的弊端,期望通過機構投資者持股來解決股權分散導致的股東監督無力問題。機構投資者在美國股票市場所擁有的總股本,從1965年的16%提高到1994年的57%(Useem,1996)?。機構投資者從過去的被動轉入今天的主動,從共同持有股票和集體機構的協調行動中獲得了監督權力(Davis&Thompson,1994)?。為了避免出現由于股權分散導致的監督缺位問題,美國實行了獨立董事制度。獨立董事制度在股權高度分散的條件下發揮了重要的監督作用。獨立董事制度也必須在完善的法律制度的條件下才能產生效果。美國企業高度分散的股權結構和獨立董事制度,說明了兩個問題:第一,股權結構僅僅是一個形式,股權結構能否承擔有效的監督職能才是本質要求。美國企業高度分散的股權結構意味著股東無法發揮監督作用,就必須引進其他監督機制以彌補股權分散造成的股東監督缺位;第二,獨立董事制度是股權高度分散條件下的產物。美國企業董事會實施獨立董事制度,而歐洲和日本企業過去沒有實施獨立董事制度,根本原因是美國企業股權高度分散,而歐洲和日本企業股權高度集中。而我國市場經濟體制仍未健全,缺乏完善的法律監管制度、有效的資本市場收購機制和有效的經理人才市場,即外部監督效率低下,因此我們目前只能依靠內部監督機制來保證公司決策的科學性。

綜上所述,本研究可以得出如下結論:股權集中度與產品創新間存在倒“U”型關系。過高或過低的股權集中度不利于產品創新,而股權適度集中有利于產品創新。

(本論文觀點是在與西安交通大學管理學院李垣教授和郭海博士探討中形成的,謹對他們表示感謝。)

注釋:

①Jensen,M ichaelC.Agency costsof free cashflow:corporate finance and takeover[J].American E-conom ic Review,1983:322-329.

②Hill,C.W.L.&Snell,S.External control, corporate strategy,and firm performance in research-intensive industries[J].Strategic Management Journal,1988,9:577~590.

③Baysinger,B.D.,Kosnik,R.D.&Turk,T.A. Effects of board and ownership structure on corporate strategy[J].Academy ofManagement Joumal,1991,4: 205-214.

④Graves,S.B.Institutionalownership and corporate R&D in the computer industry.Academy of Management Journal,1988,31:417-427.

⑤Lee,P.M.,O’Neill,H.M.Ownership structuresand R&D investmentsof U.S.and Japanese firms: agency and stewardship perspectives[J].Academy of M anagement Journal,2003,46(2):212–225.

⑥Herbig,P.A.The Innovation M atrix:Culture and Structure Prerequisites to Innovation[M].Westport,CT:Quorum Books.1994:216.

⑦Helge G.Innovation Regimes,R&D and Radical Innovations are Telecommunications.Research Policy[J].2000,29:1033-1046.

⑧Berger,Philip G.&O fek.Diversification'seffect on firm value[J].Journal of Financial Econom ics, 1995,37(1):39-65.

⑨Laeven,Luc&Levine,Ross.Regulations, Market Structure,Institutions,and the Cost of Financial Intermediation[J].JournalofMoney,Credit& Banking,2004,36(3):593-622.

⑩Maury,Benjam in.&Pajuste,Anete.Multiple large shareholdersand firm value.Journalof Banking& Finance,2005,29(7):1813-1834.

?吳淑琨:《股權結構與公司績效的U型關系研究——1997~2000年上市公司的實證研究》,《中國工業經濟》2002年。

?杜瑩、劉立國:《股權結構與公司治理效率:中國上市公司的實證分析》,《管理世界》2002年。

?Useem,M.&Karabel,J.Pathways to top corporatemanagement[J].American SociologicalReview, 1986,51:184-200.

?Davis,T.R.V.&Luthans,F.A social learning theory approach to organizationalbehaviour,in Steers, R.M.and Porter,L.W.(eds)Motivation and W ork Behaviour,3 rd end New York:M cGraw-Hill.1983.

(作者:深圳市委黨校校委委員、教授)

book=51,ebook=51

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14