中小企業融資困難與非對稱信息問題分析

2012-09-07 06:34:30王金磊

大連大學學報 2012年4期

辛 晏,王金磊,趙 悅

(1. 大連大學 財務處, 遼寧 大連 116622;2. 大連大學 經濟管理學院,遼寧 大連 116622)

中小企業融資困難與非對稱信息問題分析

辛 晏1,王金磊2,趙 悅2

(1. 大連大學 財務處, 遼寧 大連 116622;2. 大連大學 經濟管理學院,遼寧 大連 116622)

融資難一直是困擾世界各國中小企業可持續發展的普遍性問題.而對于目前我國尚處不完善的市場經濟發展階段以及金融領域高度集中的體制來說,中小企業融資更非易事.本文著重討論從非對稱信息角度制約中小企業發展過程中實現融資的因素,并尋求中小企業融資的出路.

非對稱信息;中小企業;博弈分析

1 引言

中小企業在我國經濟社會發展中的作用和地位已為社會各界所認同和重視.同時,中小企業融資困難也自2008年末全球金融危機爆發以來逐步引起了社會各方的關注和思考."我國中小企業占企業總數的99%,創造了60%的GDP、50%的稅收和80%的就業,是推動中國經濟發展的重要力量"和"中小企業融資是一個世界性難題,解決中小企業融資難問題,需要社會各層面的配合"兩段被諸多中小企業研究材料所廣泛引用,"地位很重要,融資很困難"是對中小企業的真實寫照.

在市場經濟條件下,不對稱信息的狀況普遍存在.具體到信貸市場尤為明顯,作為信貸市場的主要參與者企業與銀行間的信息不對稱問題已經嚴重制約了信貸市場的發展進而影響到社會經濟的可持續發展,而中小企業與銀行間的信息不對稱問題尤甚.

2 中小企業融資與非對稱信息理論關系

2.1 非對稱信息理論與中小企業信貸市場

非對稱信息,是經濟主體間擁有信息的一種常態,通常是指某些參與人擁有而另一些參與人不擁有的信息.經濟主體對某一相關事件的信息量上存在著差異,擁有信息量多的一方即稱為信息優勢方,擁有信息量少的一方稱為信息劣勢方.在信息經濟學中,前者稱為代理人(Agent),后者稱為委托人(Principal).代理人易于借助其信息優勢損害委托人的利益,達到增進自身利益的目的.中小企業在信貸市場融資的過程中,擁有諸如企業質量、經營者能力和品質、投資項目風險收益狀況等私有信息,而這些信息對于外部投資者不完全甚至根本不了解,從而使得非對稱信息問題成為融資企業和投資者發生融資交易、實現各自利益最大化目標的基本約束條件.

信息的不對稱性可以從2個方面進行劃分,即信息內容的不對稱和發生時間的不對稱.而對非對稱信息的內容進行分解,非對稱信息可能是某些參與人的行動(Action),也可能是某些參與人的知識(Knowledge);從非對稱發生的時間來看,可能發生在當事人簽約之前,也可能發生在簽約之后,分別稱為事前(Ex ante)非對稱和事后(Ex post)非對稱.從非對稱信息角度解釋中小企業信貸市場困境的原因,有隱藏行動的道德風險模型、逆向選擇模型(見表1)以及信息甄別模型(即銀行如何采取行動維持自身利益最大化)進行分析[1].

表1 非對稱信息對中小企業信貸市場的影響

2.2 基于非對稱信息的中小企業融資困難的解釋

2.2.1 道德風險

基于"理性人"假設的信貸市場主體,即中小企業與銀行,在貸款合同簽訂后,中小企業會利用私有信息采取利己行為,銀行則面臨道德風險.銀行欲采取行動了解中小企業資金運用情況并促使其及時足額還款.而中小企業資信程度不高,信用觀念淡薄,財務信息大量不實,使得銀行無法弄清其真實的財務經營狀況;再加上我國市場經濟還不完善,市場立法及執法體系還不健全,失信行為和投機等不法行為不能得到有效地打擊,直接導致了我國中小企業貸款幾乎沒有非貨幣成本,即聲譽成本.另外,有限責任制度的存在加上貨幣成本的固定性,刺激了部分中小企業的投機行為,加劇了銀行貸款的整體風險.所以,銀行更傾向于保守地"惜貸",道德風險使得貨幣成本抬高,也阻礙了正常守信經營的中小企業的融資需求.

2.2.2 逆向選擇

信貸市場上中小企業與銀行相互間具有非對稱信息,但此非對稱信息是單向的,即中小企業可以利用信息優勢損害銀行的利益,而銀行無法借助其擁有的信息優勢損害中小企業的利益,因而銀行擁有的信息優勢是沒有意義的.對銀行有意義的中小企業信息主要包括貸前的"6C"(即品德(Character)、能力(Capacity)、資本(Capital)、擔保(Collateral)、環境(Condition)、控制(Control))以及借款需求、與銀行的關系等信息.中小企業若想從銀行獲取貸款,就必須披露以上信息.但對于我國大多數中小企業,特別是剛剛創業的企業來說,缺乏正規的管理和控制,會計賬簿、稅收繳納等財務會計信息不規范,既不能向外提供合法公允的信息,而且涉及到新項目、新技術、新產品的情況,中小企業更會隱瞞真實情況.在申請貸款時,往往提供有利于獲得貸款的資料而隱瞞不利于貸款的相關信息.于是,提高了銀行貸款的潛在風險水平.在我國貸款利率沒有完全市場化的條件下,銀行受利率浮動上限的限制而不能利用提高利率水平的方式以補償較高的貸款風險,對中小企業更傾向"惜貸",加重中小企業信貸市場的不景氣.

2.2.3 信息甄別

信息甄別模型的基本概念就是委托人提供多個合同供代理人選擇,代理人根據自己的類型選擇一個最適合自己類型的合同并據其行事.具體到信貸市場上,銀行提供多個貸款合同供中小企業選擇,中小企業可以根據自身的私人信息選擇一個適合自己的貸款合同并選擇相應行動.由于信貸市場上嚴重的逆向選擇問題,申請者中不乏高風險機會主義者,他們偏好無抵押的高利率貸款;而我國銀行當前對信貸資金安全性的重視,均要求貸款企業提供抵押擔保.但是中小企業可抵押物少,加之抵押率要求較低(抵押率為抵押貸款本金利息之和與抵押物價值之比,銀行為保證信貸資金的安全性,要求貸款企業提供較高的抵押資產價值為保證,固抵押率較低),使得抵押資產閑置浪費.銀行利用抵押擔保篩選融資項目的機制失效,加劇了中小企業融資困難[2].

2.3 信貸配給理論和融資靜態博弈分析

2.3.1 中小企業的信貸配給理論

斯蒂格利茨和威茲最先將道德風險和逆向選擇引入信貸市場并提出信貸配給理論.由于信貸申請者存在逆向選擇和道德風險行為,信貸配給將作為一種長期均衡現象存在.信貸配給包括兩種情況:銀行只能滿足部分貸款者的需求,其他貸款申請者即使愿意支付更高利息也不能得到貸款;另一種就是一個給定的貸款申請者也不能被滿足全部貸款需求.信貸配給使得利率曲線不連續(如圖1).同時銀行為了彌補隨風險上升帶來不確定性因素,利率也隨之提高,而利率的提高反過來加重了逆向選擇的程度[3].

圖1 信貸配給曲線

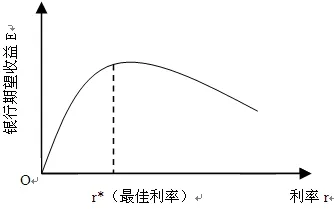

隨著貸款利率的上升,利率的邊際正向選擇效應遞減,而邊際逆向選擇效應遞增,當這兩種邊際效應相等時,就是銀行貸款的最佳利率r*(如圖2).由于存在超額需求,即使借款人愿意支付高于最優貸款利率r*的報酬.但是,當信息不完全且非對稱,且項目回報不確定時,銀行不會接受更高的報價,信貸市場將在信貸配給(credit rationing)的情況下實現均衡.信貸市場的供給和需求將會無法實現平衡,過度需求和信貸配給有可能是市場均衡的結果[4].

圖2 銀行貸款最佳利率圖

2.3.2 信貸配給市場的靜態博弈模型

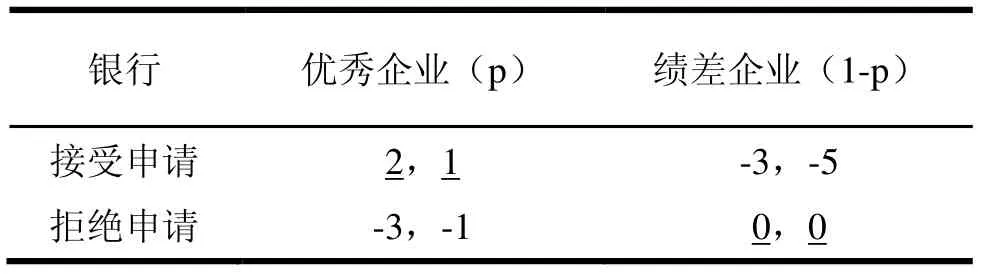

在信貸融資主體之間負債形成階段,銀行對中小企業的類型有一個事前的判斷,記銀行判斷中小企業為"優秀企業"的概率為p,認為中小企業為"績差企業"的概率為1-p.為方便分析,我們假定申請貸款額度A為10,貸款利率i為2,若企業為優秀企業,其貸款經營將產生3的收益,如企業為績差企業,其貸款經營將產生3的損失,銀行信貸資金有無風險報酬的機會成本1.銀行有"接受貸款申請"和"拒絕貸款申請"兩個策略,中小企業有"優秀企業"和"績差企業"兩種類型.在一次博弈情形下,銀行與中小企業收益矩陣如表2.

表2 銀行與中小企業一次博弈申請階段收益矩陣

對銀行的期望收益分析:當銀行接受貸款申請情況下的期望收益E1=2Xp+(-3)X(1-p) =5p-3;當銀行拒絕貸款申請情況下的期望收益E2=(-3)Xp+0X(1-p)=-3p.當p> 3/8,也就是E1>E2時,銀行選擇接受貸款申請優于拒絕貸款申請,這時銀行的理性選擇為對優秀企業發放貸款.此時的精煉貝葉斯納什均衡為(2,1),即優秀的企業向銀行申請信貸融資并獲得貸款;當p<3/8,也就是E1 從以上收益矩陣分析可以得出,此博弈有兩個納什均衡,而最終會出現哪種結果,則要取決于銀行對中小企業類型的概率判斷.而在非對稱信息條件下,中小企業將會向銀行傳遞對自身有利的信息,以影響銀行的貸款決策.從而使得一部分績差企業混入得到貸款者的"優秀企業"行列中,而部分真正優秀企業則得不到貸款,出現了逆向選擇.由于績差企業經營能力不高等原因到期無法還貸,就會產生不良貸款;或者績差企業改變借款用途,用于投資高風險項目,造成道德風險.因此,非對稱信息的存在使銀行信貸面臨逆向選擇和道德風險的雙重影響. 在信貸融資主體之間還貸階段,中小企業有兩種策略:"履約還貸"和"違約賴賬",對應于中小企業的策略銀行也有兩種策略選擇"依法追償"和"放任不管".現假定中小企業到期需還本金A為10,利息i為2,銀行對違約企業追償費用為1,對抵押物強制執行變現后只能得到5.則還貸階段的雙方收益矩陣如表3. 從上面的收益矩陣中,沒有出現納什均衡,對于中小企業和銀行來說,都沒有一個占優策略,雙方的理性選擇,會基于對對方行為選擇概率的判斷,即存在混合策略均衡.例如,中小企業認為銀行屬于"強硬派"的概率較大,對違約行為會堅決地進行追究,那么中小企業就會選擇主動履約還款策略,反之中小企業認為銀行屬于"溫和派"的概率較大,其就會選擇違約賴賬以最大化自身的收益;對于銀行來說,它會做同樣的判斷,以確定是否做出追償決策.那么這個概率應怎樣判斷以及概率為多大,則由下面的分析給出. 表3 銀行與中小企業一次博弈還貸階段收益矩陣 假設中小企業通過與銀行的交往,認為銀行屬于"強硬派"的概率為q,屬于"溫和派"的概率為(1-q),那么可以根據V-NM效用函數,計算中小企業兩種策略的各自期望收益:中小企業選擇履約還款時,期望收益E1=0Xq+0X(1 -q)=0;中小企業選擇違約賴賬時,期望收益E2=(-5)Xq+12X(1-q)=12-17q.當q >12/17,也就是E1>E2時,中小企業選擇履約還款的收益大于違約賴賬的收益,中小企業理性選擇為履約還款,此時銀行可以放任不管,混合策略納什均衡為(放任不管,履約還款);當q <12/17時,E1 通過以上分析,我們也可以得出以下結論:中小企業通過銀行傳遞的信號,來對銀行類型進行判斷,進而采取相應的策略.這一方面說明,銀行在還貸階段博弈過程中,相對于中小企業也是具有一定非對稱信息的.另一方面,中小企業對銀行類型判斷的概率臨界點比較高(q= 12/17),所以,銀行要想使得所擁有的非對稱信息起到偽裝自己,達到影響中小企業對自身類型判斷的目的,需要作出很大的偽裝成本,使得中小企業認為自己屬于"強硬派",迫使中小企業自覺還款.否則,中小企業在很大程度上認為銀行的威脅不足以置信,違約賴賬的可能性就加大. 從另一個角度,我們也可以分析銀行在對中小企業類型判斷上的概率,以制定相應策略.假設銀行通過對中小企業的了解,認為中小企業屬于"合作派"的概率為k,屬于"違約派"的概率為(1-k).同樣根據V-NM效用函數,計算銀行兩種策略的各自期望收益:銀行選擇依法追償時,期望收益E1=1Xk+(-8)X(1-k)=9k -8;銀行選擇放任不管時,期望收益E2=2Xk +(-12)X(1-k)=14k-12.當k<4/5,也就是E1>E2時,銀行選擇依法追償的收益大于放任不管的收益,銀行理性選擇為依法追償,此時中小企業選擇履約還貸,混合策略納什均衡為(依法追償,履約還款);當k>4/5時,E1 從銀行的角度來看,中小企業的類型信息同樣對于銀行策略選擇很重要,而從概率的臨界點(k=4/5)來看,銀行要做出放任不管的決策對中小企業的要求也很高,80%的情況下,銀行都要對中小企業實行依法追償,即銀行對中小企業是基本不信任的,這也意味著銀行在與中小企業進行信貸交易時已經知曉自己要支出很大的追索成本(追索成本有時會占貸款收益的大部分),這就會降低銀行起初貸款的意愿,減少信貸額度,導致了中小企業融資的困難. 上述通過分析得出了,微觀的理性導致了宏觀社會效益的損失.而中小企業、銀行與政府均有動力借助承諾行動建立可置信威脅以改變上述均衡[5]. 3.1.1 一次性博弈 前面的靜態博弈分析的結果(拒絕貸款,違約賴賬)的納什均衡,沒有實現融資雙方利益最大化.解決上述問題的一個方法是銀行與中小企業在融資行為發生時,簽訂一個契約,規定如果中小企業欺騙銀行,要付出5個單位的違約成本.假設此契約完備且可執行,中小企業履約還款的收益為6,大于違約的收益5(10-5=5),所以中小企業將選擇履約還款,銀行則選擇接受申請(2 >0). 3.1.2 重復博弈與聲譽機制 前述分析均基于一次性靜態博弈分析.但現實中中小企業要想持久發展就需要從銀行不斷地獲取資金,說明中小企業與銀行之間的博弈需要進行多次或者有限多次.此時中小企業就更加關心其未來的利益,使得長期利益最大化.假定投資者策略為:一開始選擇投資,除非受到欺騙,將繼續接受申請. 中小企業選擇履約還款的長期收益為:π1=6 +6δ+6δ2+…=6/(1-δ);中小企業選擇違約賴賬的長期收益為:π2=10+0δ+0δ2+…=10.如果π1>π2,即δ<1時,融資企業將選擇履約還款.其中δ為中小企業的貼現因子.利率越高,δ越小. 上述條件說明,在重復博弈的情況下,銀行與中小企業的博弈結果為納什均衡(接受申請,履約還款),即(6,2).與一次性博弈相比實現了個體理性與集體理性的統一.而重復博弈之所以比上述簽訂契約而改變納什均衡更有效,其優勢也很明顯:現實經濟中契約的非完備性與簽訂契約和監督執行契約的成本較高;更重要的是,通過重復博弈可以有效地緩解信息不對稱的問題.因為通過長期重復博弈過程,銀行知道雖然中小企業有守約和違約兩種選擇,但銀行從理性人角度分析知道中小企業必然選擇"履約還款"這一策略,從而降低道德風險發生的幾率. 而聲譽即是通過重復博弈中得到的.聲譽是擁有信息一方即中小企業,向沒有信息一方即銀行的承諾,這種承諾在重復博弈的過程中是可置信的.中小企業為了獲得長期的籌資收益,有動力去建立誠實的聲譽機制.而此種聲譽機制就具有了信號傳遞功能,即向銀行顯示其將會選擇"履約還款".通過上述分析,采取重復博弈所創造的聲譽機制能夠有效緩解非對稱信息的程度,改變均衡結果,不僅增加微觀主體中小企業和銀行的收益,更會使宏觀效應得到提升. 抵押擔保機制是融資博弈不是有限多次的情況下,解決中小企業傾向利用聲譽機制傳遞錯誤信息的有效措施.抵押擔保均是在中小企業不能按期足額還款情況做出的賠償保證.所以抵押擔保可以看作是中小企業為建立可置信威脅而采取的行動,以緩解中小企業與銀行之間的非對稱信息.同時,作為一種信息甄別的手段,也可以為銀行所運用,通過要求中小企業提供抵押擔保,對中小企業發生不利于自己的行為給予懲罰,以削弱中小企業的信息優勢地位.具體可通過以下模型進行分析. 假設銀行對中小企業發放利率為R,數量為L的信貸資金,中小企業收益是融入資金量L的函數?(L),則中小企業運用資金所獲利潤π可表述為:π=?(L)-(1+R)L. 假設π>0,即?(L)>(1+R)L,此時中小企業盈利,有償還信貸資金的能力,同時面臨償還與不償還兩種選擇.如果中小企業選擇不償還策略,則銀行將遭受損失,而銀行對中小企業是否償還策略具有非對稱信息,為了防止利益(1 +R)L受損,銀行將不發放貸款.而不發放貸款中小企業將無法實現?(L)的收益.因此,中小企業為了讓銀行相信其必會選擇償還戰略而建立可置信威脅,有效的方法就是利用抵押擔保機制.假設中小企業向銀行提供抵押擔保數額為C,并且滿足以下關系: 其中C即代表不償還策略的機會成本,那么,若是償還策略的收益C大于不償還策略的(1+ R)L,則中小企業必然選擇償還戰略.抵押擔保機制既能緩解中小企業與銀行間的事前非對稱信息(即使銀行相信自己是績優企業),還可以緩解事后非對稱信息(即使銀行相信自己不會投資高風險項目和不償還戰略),抵押擔保的建立使得道德風險與逆向選擇同時得以化解,非對稱信息轉化為對稱信息. 從銀行的角度同樣可以運用上述模型,只不過C代表在信貸資金發放前,銀行要求中小企業提供的抵押擔保的價值量.當(1+R)L 但此機制同樣存在著問題:一是會造成抵押擔保資源的浪費,如上述模型中,資源浪費為[C -(1+R)L];二是銀行缺乏搜尋信息的動力,浪費銀行固有的信息搜尋資源.這兩種情況均會造成社會整體利益的損失. 中小企業與銀行之間增進相互的利益而產生的微觀經濟效應會促進宏觀經濟效應,增進政府的利益,因此政府在中小企業與銀行博弈中也有動力建立可置信威脅,促進社會整體利益.具體分析模型如下: 還是以表3的收益矩陣為例,若政府對中小企業的違約賴賬行為采取可置信威脅,中小企業不履約還款將受到4個單位的貨幣成本懲罰,還要支付社會譴責2個聲譽成本,使得中小企業選擇違約賴賬后的收益低于履約還款的收益(4<6) (如表4).因此,納什均衡仍為(接受申請,履約還款),總收益為8,社會利益最大. 表4 政府采取可置信威脅后中小企業與銀行收益矩陣 當政府介入并在中小企業和銀行之間建立可置信威脅來改變納什均衡時,也意味著中小企業與政府之間存在博弈關系.政府有"懲罰""放任"兩種策略,而中小企業有"守信""失信"兩種選擇.他們的博弈收益矩陣如表5: 表5 中小企業與政府收益矩陣 從上面的博弈分析無法得出納什均衡的存在,無論是中小企業還是政府都沒有最優選擇,雙方的策略選擇都基于對對方行為選擇概率的判斷. 假設政府選擇懲罰的概率為Px,融資企業選擇守信的概率為Py.那么對于政府而言,實施懲罰期望收益為:E1=(-1)XPy+5X(1-Py);實施放任的期望收益為:E2=0XPy+0X(1-Py).要使政府實施懲罰措施,就有:E1>E2,即(-1) XPy+5X(1-Py)>0XPy+0X(1-Py);得Py< 5/6,即當政府預期中小企業守信概率低于5/6時,政府的理性選擇應是實施懲罰措施. 對于中小企業而言,選擇守信的期望收益為:Ea=5XPx+(-3)X(1-Px);選擇失信的期望收益為:Eb=(-10)XPx+(-1)X(1-Px).要使中小企業選擇守信,就有:Ea>Eb.即5XPx+(-3)X(1-Px)>(-10)XPx+(-1) X(1-Px);得Px>2/17.即當中小企業預期政府實施懲罰概率大于2/17時,中小企業的理性選擇應是守信. 應該注意的是,當中小企業選擇誠信的概率低于臨界點(5/6)時,政府就應出面干預,同時,只要政府實施懲罰的概率高于臨界點(2/17)時,就可以使中小企業選擇誠信.考慮到政府實施懲罰措施是有成本的,只要保證實施懲罰措施的概率高于臨界點就可以了,而沒有必要濫用法律和監管措施. [1]張維迎, 博弈論與信息經濟學[M]. 上海: 上海三聯書店, 2005. [2]JOSEPH E, ANDREW W. Credit Rationing in Market with Imperfect Information [J]. American Economic Review, 1981(71): 393-410. [3]HAYNE E, DAVID H. Information Asymmetries, Financial Intermediation [J]. The Journal of Finance, 1977(5):30-41. [4]MYERS S, MAJLUF N. Corporate Finance and Investment Decision When Firm Have Information That Do Not Have [J]. Journal of Financial Economics, 1984(6): 187-221. [5]穆爭社. 企業融資與非對稱信息[M]. 北京:中國金融出版社, 2009. Analysis on SME Financing and Asymmetric Information XIN Yan1,WANG Jinlei2,ZHAO Yue2 (1.Financial Department,Dalian University,Dalian 116622,china; 2.Colledge of Economic&Management,Dalian University,Dalian 116622,china) Financing has been a common problem worrying SMEs all over the world for their sustainable development.To Chinese SMEs,f i nancing seems more difficult as China's market economic development is not yet perfect at the moment and it operates with a high centralized f i nancial institutional system.This paper explores the restrictive factors asymmetric information brings to SMEs'f i nancing,in order to f i nd the way out for their f i nancing. Asymmetric information;SME credit market;Game theoryAsymmetric information;SME credit market;Game theory book=33,ebook=103 F275.1 A 1008-2395(2012)04-0106-06 2012-02-27 遼寧省社科聯2012年百項課題簽名專家學者服務新遼寧建設調研課題(2012LSDYKT-05)"關于進一步提高遼寧小型科技企業創新能力的研究"成果 辛晏(1966-),女,教授,主要從事中小企業扶持發展政策、企業投融資研究;王金磊(1987-),男,碩士研究生,主要從事財務管理研究;趙悅(1985-),女,碩士研究生,主要從事財務管理研究.

3 解決中小企業融資中非對稱信息問題的思路

3.1 重復博弈與聲譽機制

3.2 抵押擔保機制

3.3 政府監管懲罰機制

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00證券市場周刊(2024年30期)2024-08-24 00:00:00客聯(2022年6期)2022-05-30 08:01:40房地產導刊(2020年8期)2020-09-11 07:47:40房地產導刊(2020年6期)2020-07-25 01:31:00西夏學(2020年2期)2020-01-24 07:42:42山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28High Technology Letters(2017年3期)2017-09-25 12:53:30中國老區建設(2016年3期)2017-01-15 13:53:21創新作文(小學版)(2016年20期)2016-08-22 09:11:22

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00證券市場周刊(2024年30期)2024-08-24 00:00:00客聯(2022年6期)2022-05-30 08:01:40房地產導刊(2020年8期)2020-09-11 07:47:40房地產導刊(2020年6期)2020-07-25 01:31:00西夏學(2020年2期)2020-01-24 07:42:42山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28High Technology Letters(2017年3期)2017-09-25 12:53:30中國老區建設(2016年3期)2017-01-15 13:53:21創新作文(小學版)(2016年20期)2016-08-22 09:11:22