人口遷移、金融集聚對房地產價格影響的實證研究*——基于省級面板數據模型的分析

2012-09-10 05:47:32賈洪文顏詠華白媛媛

東北財經大學學報 2012年5期

賈洪文,顏詠華,白媛媛

(蘭州大學 經濟學院,甘肅 蘭州 730000)

一、引言

人口遷移會引起遷移地人口數量和人口就業結構的改變,進而影響房地產價格。從人口遷移的數量看,人口遷入會增加該地區的人口數量,而遷入的人口多數有購房需求,這就增加遷入地的房屋需求,最終可能導致房地產價格的上漲。一方面,人口的遷出會減少該地區的人口數量以減少購房需求;另一方面,遷出人口可能需要將自己手中的房屋出售或出租出去,從而在一定程度上增加了房屋供給,這兩方面都有利于房地產價格上漲的下降。人口在金融行業的就業狀況直接反映了一個地區金融集聚的程度,金融和房地產市場又有著密切的聯系,故在研究人口遷移對房地產價格影響的同時,金融聚集也是重點考察的因素。金融集聚反映了一個地區的金融資源,一般來說,金融集聚越高可以利用的金融資源越多,更能以低成本獲得資金。金融集聚對房地產價格存在多方面的影響。一方面,金融集聚有利于開發商獲得開發資金,以提供更多的住房,起到抑制房地產價格的作用;另一方面,金融集聚能給購房者提供金融支持,使購房需求增加,起到推動房地產價格上漲的作用。

房地產價格不僅決定著社會和居民的財富,而且影響著國家經濟的發展、人民的生活和社會的穩定。近年來房地產價格的持續上漲已成為社會的熱點和焦點。本文試圖從人口遷移出發,對各地區的面板數據進行實證分析,研究人口遷移對房地產價格的影響。

二、文獻綜述

許多學者對房地產價格的影響因素做出了分析。在影響房地產價格的人口因素方面,王嘉慧[1]認為,通過人口總量、人口增長、家庭規模與結構的變化可以了解到住宅房地產市場規模及容量變化,從而通過對市場規模的預測,調整住宅的供給量,以達到供求平衡,保持房價穩定;王永慧和張麗[2]按人口年齡因素對住宅市場進行細分,分析未來人口年齡結構變動對住宅市場需求結構的影響;吳老二和劉婧[3]以廣東省為例研究了人口遷移與房地產價格的關系,發現不僅傳統的收入、消費以及人口遷移等因素可以顯著地影響房地產價格,而且空間地理因素也可以對城市房地產價格產生顯著的影響;吳陽香[4]以南京市為例對大城市人口遷移與房地產價格的相互作用進行實證研究,認為大城市人口遷移對房地產價格的變化存在較大影響,且外部人口遷移與內部人口遷移對房地產價格的影響是不同的,外部人口遷移對房地產價格的拉動作用遠遠低于內部人口遷移的影響。

在影響房地產價格的金融支持方面,李宏瑾[5]發現金融(尤其是銀行信貸)在房地產市場中起到了至關重要的作用,我國房地產市場供給約束問題非常嚴重,尤其是考慮到居民收入增長因素,房地產市場的供求矛盾非常突出,銀行房地產開發貸款和個人住房貸款強有力地支撐了房地產市場的供求;張海英[6]認為房地產價格與銀行房地產信貸風險存在著正相關,房地產貸款在短期對房地產價格上漲的直接影響十分有限,主要是在長期內對房地產價格產生影響。魏瑋和王洪衛[7]以及梁云芳和高鐵梅[8]認為,銀行信貸對房地產價格的促進作用在我國的不同地區之間并不一致,魏瑋認為銀行內部的利益激勵機制使得房地產信貸規模收縮集中體現在開發貸款上,開發貸款通過影響未來房屋的供給量間接地影響房地產價格,因而政策的時滯性較長;梁云芳認為信貸規模對東、西部地區影響都比較大,中部地區較小。

綜上可知,國內關于房地產價格的文獻不僅注意到了經濟基本面的影響,還注意到了人口遷移與金融方面對房地產價格的影響。在人口遷移方面,已有的文獻主要集中于單個城市的研究,對省際間人口遷移對房地產價格影響的研究較少。因此,本文從省際人口遷移的視角出發,結合金融集聚的作用,研究人口遷移對我國房地產價格的影響。

三、模型與數據說明

(一)人口遷移、金融集聚與房地產價格模型

假定房地產價格的形成是房地產需求和房地產供給相互作用的結果,表示為:

其中,Pit、與分別表示t 時i 地區的房地產價格、房地產需求與房地產供給。

根據Muellbauer和Murphy[9]的建模思路,房地產的需求可以表示為:

其中,pop 表示人口因素,inc 表示人均收入,uc'表示資本的使用成本,D 表示影響房地產需求的其他因素。

根據Muellbauer和Murphy[9]以及Quigley[10]給出的房地產供給方程,可以得到房地產供給函數:

其中,ph 表示房地產價格,vac 表示空置率,const 表示開工率,E 表示影響房地產供給的其他因素,如融資成本和市場利率等。

考慮到房地產開發離不開資金的支持,房地產供給函數可以修改為:

uc″表示房地產開發的金融支持,ch 表示建房成本,E'表示影響房地產供給的其他因素。

對方程(1)、(2)和(4)取對數整理可得:

(二)指標解釋

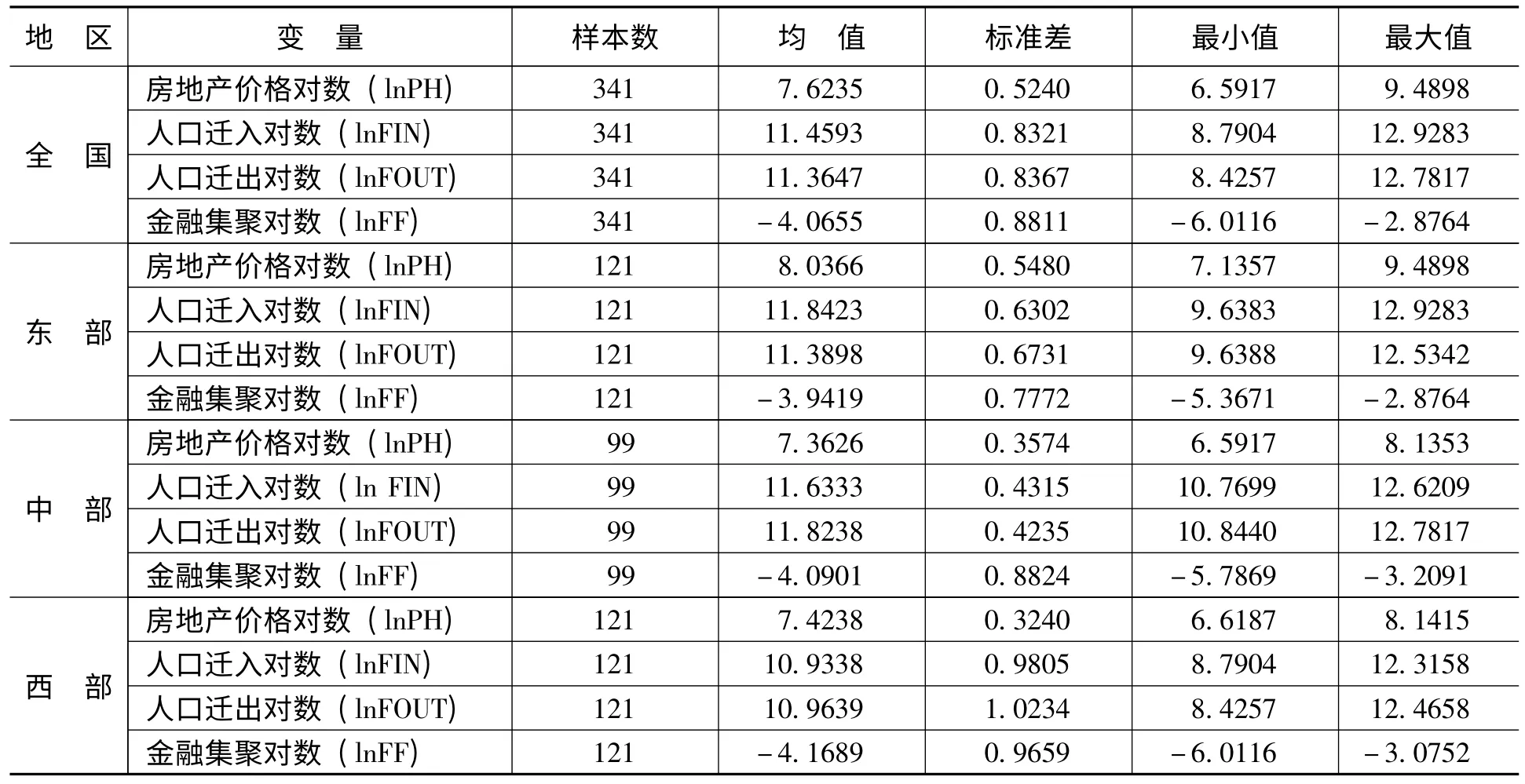

由于本文的重點是研究人口遷移、金融集聚對房地產價格的影響,本文的重點測度是人口遷移、金融集聚與房地產價格這三個指標。其中,人口遷移指標包括各省份間的人口遷入與遷出指標,數據來源于1999—2009年《中華人民共和國全國分縣市人口統計資料》。

關于金融集聚常采用本地區金融業從業人員人數占總就業人口比重除以全國金融從業人員占總就業占總就業人口的比重表示[11]。為了突出各地區間的差異,本文直接用本地區金融業從業人員人數占總就業人口比重表示,數據來源于2000—2010年《中國統計年鑒》。本文的金融集聚也可以看做是一個人口因素,反映人口在金融行業之間的遷移(轉移)。根據數據的可得性,①各省份1998年及之前的住房價格沒有公布,從而選取的時間區間為1999—2009年。房地產價格用1999—2009年的住宅商品房本年銷售價格表示,數據來源于中經網統計數據庫。

本文對房地產價格、金融集聚和人口遷移指標均取對數處理,分別記為lnPH (房地產價格價格對數)、lnFF (金融集聚對數)、lnFIN (人口遷入對數)、lnFOUT (人口遷出對數)。全國及各地區房地產價格、人口遷入、人口遷出和金 融集聚指標的對數統計特征如表1 所示。

表1 各地區人口遷移、金融集聚和房地產價格對數的統計特征

(三)人口遷移、金融集聚與房地產價格的Granger 檢驗

1.人口遷入與房地產價格的Granger 檢驗結果

黑、浙、豫、湘、藏、寧、新7 個省份的檢驗結果是相互獨立的。京、遼、吉、滬、蘇、贛、鄂、粵、桂、渝、川、滇、青13 個省份人口遷入是房地產價格的Granger 原因,這些地區人口遷入直接影響著該地區的房地產價格。津、冀、晉、蒙、皖、閩、魯、瓊、黔、陜、甘11 個省份的房地產價格是人口遷入的Granger 原因,這些地區房地產價格在一定程度上吸引著外省人口的遷入。

2.人口遷出與房地產價格的Granger 檢驗結果

京、晉、吉、滬、閩、湘、桂、瓊、渝、川、藏、寧、青、津14 個省份的檢驗結果是相互獨立的,說明這些地區人口的遷出對房地產價格的影響不大。冀、蒙、遼、黑、皖、贛、魯、鄂8 個省份的人口遷出是房地產價格的Granger成因,說明這些地區的人口遷出一定程度上影響著該地區的房地產價格。其中陜、黔人口遷出和房地產價格互為Granger 成因,說明人口遷出和房地產價格之間存在著相互影響。江、浙、豫、粵、滇、甘、新7 個省區的房地產價格是人口遷出的Granger 成因,說明房地產價格直接影響著這些地區的人口遷出。

3.金融集聚與房地產價格的Granger 檢驗結果

晉、遼、吉、滬、皖、閩、贛、湘、桂、藏、寧、青、黔13 個省份的檢驗結果是相互獨立的,說明這些地區金融集聚和房地產價格的相互影響不明顯。而其他各省份的金融集聚都是房地產價格的Granger 成因,說明這些地區金融集聚程度直接影響著該地區的房地產價格。

(四)計量模型的設定

本文選取大陸31 個省份數據,并參考中經網統計數據庫上關于全國東、中、西部的劃分方法把31 個省份劃分為東部、中部和西部地區。

1.相關面板變量的定義

因變量:以PHit表示t 時間i 地區住宅商品房本年銷售價格。

自變量:以FINit、FOUTit分別表示t 時間i地區的跨地區人口遷入量和遷出量。以FFit表示t 時間i 地區的金融集聚程度。

控制變量:根據前面的分析,本文選取建房成本與城鎮居民人均可支配收入作為控制變量。而房屋造價只包含房屋的建筑成本,與建房融資成本關系不大,故選用房屋造價來代替建房成本。以CHit表示t 時間i 地區的建房成本,這一變量用商品房竣工房屋造價代替,數據來源于中經網統計數據庫。以INCit表示t 時間i 地區的城鎮居民人均可支配收入,數據來源于2000—2010年《中國統計年鑒》。

2.面板模型的選擇

面板數據模型的一般形式如下:

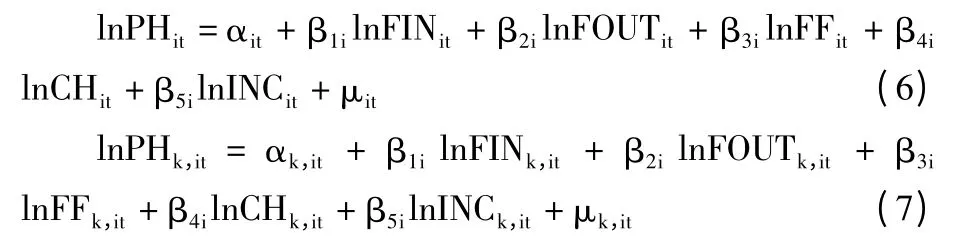

該模型存在不變系數、變截距和變系數三種形式。從本文選取的數據看,東部、中部和西部的數據具有截面維度小于或等于時間維度(N≤T)特點,而GMM 估計結果在小樣本下無效,從而采用面板數據的一般形式對各地區進行考察。故本文全國和各地區的模型設定如下:

其中,k=1,2,3 分別代表東部、中部和西部地區。

如果模型中各變量均服從面板單位根,并且殘差uit~I (0),則模型(6)和(7)為面板協整模型。將uit作為誤差修正項,可以建立東部、中部和西部的誤差修正模型:

其中,Δ 為原序列的一階差分序列。誤差修正模型(8)反映各變量之間的短期均衡關系,以及對長期均衡的偏離程度ecmk,it。

四、實證結果與分析

(一)面板協整模型估計

1.單位根檢驗

為了避免偽回歸,需對面板數據進行單位根檢驗,以確定數據的平穩性。LLC 檢驗、Fisher-ADF 檢驗和Fisher-PP 檢驗表明各變量在5%的顯著水平下不能拒絕存在單位根的原假設,即所有變量在該水平下都是不平穩的。對各變量做差分后,各變量的一階差分都在5%的顯著水平下是平 穩 的,故 lnPH、lnFIN、lnFOUT、lnFF、lnINC和lnCH 都是I (1)變量,滿足建模要求。

2.協整檢驗

本文采用Pedroni 協整檢驗來檢驗變量之間是否存在著長期的均衡關系。該方法以協整方程的回歸誤差為基礎通過構建7 個統計量來檢驗面板變量之間的協整關系。本文的時間跨度為1999—2009年,共11年,故選用面板的t 統計量和組間t 統計量的統計結果。檢驗結果表明,各地區在5%的顯著水平下拒絕不存在協整關系的原假設,即變量之間存在協整關系。

3.面板數據回歸結果

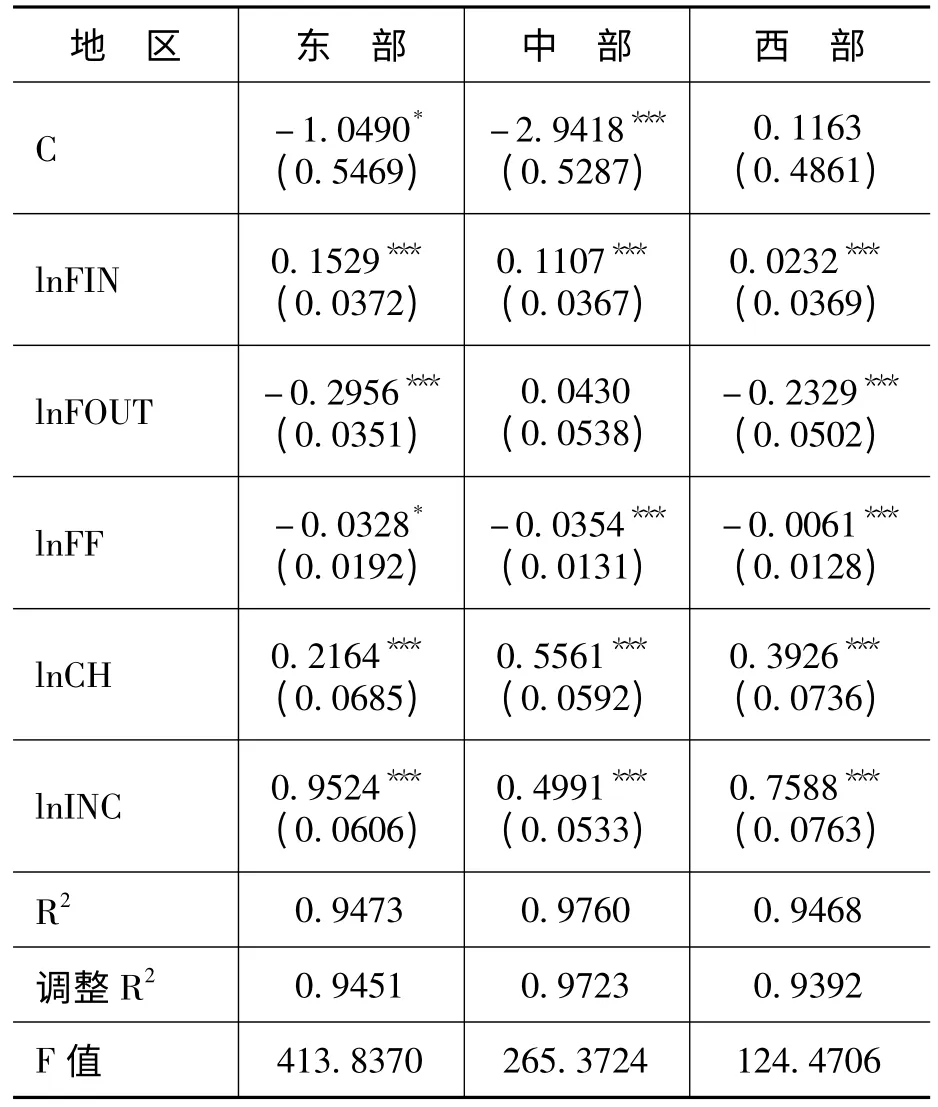

表2 為對式(7)即各地區面板協整模型估計,反映各地區人口遷移、金融集聚與房地產價格之間存在的長期均衡關系。表中的R2都在0.94 以上,說明模型總體擬合效果較好。

表2 面板協整模型估計結果

從回歸結果可以發現:

(1)人口遷入(lnFIN)在東部、中部和西部地區回歸的系數項都為正,分別為0.1529、0.1107和0.0232。說明各地區人口遷入均對這些地區的房地產價格產生正的影響,而東部和中部的系數項顯著地大于西部地區,說明在東部和中部地區人口遷入比在西部地區的人口遷入對房地產價格的影響更大,西部地區人口遷入對房地產價格的作用比較弱。東部地區為主要的人口流入地帶,大量的人口遷入會推動東部地區房地產價格的上漲。

(2)人口遷出(lnFOUT)在東部和西部的系數為負值,分別為-0.2956和-0.2329。說明東部和西部地區的人口遷出有助于降低遷出地區的房地產價格。而在中部地區人口遷出的系數為正數0.0430,其絕對值小于東部和西部地區,說明中部地區人口遷出對該地區房地產價格的影響要小于東部和西部地區。但是沒能通過10%的顯著性檢驗,說明人口遷出對中部地區房地產價格的解釋性不強。中部地區作為主要的人口遷出地帶,其人口遷出對該地區的房地產價格影響不大,沒能起到抑制房地產價格的作用。

(3)金融集聚(lnFF)在東部、中部和西部的系數都為負值,分別為-0.0328、-0.0354和-0.0061。在這三個地區金融集聚程度與房地產價格存在著負相關,說明金融集聚程度對房地產價格的上漲起著一定的抑制作用。在這三個區域,現有金融集聚程度起著降低開發商籌資成本的作用,有利于房地產價格的下跌,沒有達到因競爭而導致信貸的快速擴張并提高成本而導致房地產價格上漲的狀況。其中東部和中部的系數的絕對值比西部大,說明金融集聚在東部和中部地區對房地產價格的影響更明顯。

(4)從控制變量人均可支配收入(lnINC)和建房成本(lnCH)看,這兩個變量的估計系數均為正數,且系數比較大,說明人均可支配收入和建房成本仍然是影響各地區房地產價格的重要因素。控制變量的引入,有助于我們更準確地了解人口遷移和金融集聚對房地產價格的影響。

(二)面板誤差修正模型估計結果與分析

面板誤差修正模型考察的是各變量的短期均衡關系。誤差修正模型估計結果如表3 所示。從表3 顯示的結果看,ecmit-1的系數均為負值,都通過了1%的顯著性檢驗,符合反向調整關系原理,說明東部、中部和西部地區都存在著短期的均衡關系。東部、中部和西部地區每年分別能調整17%、74%和64%。人口遷入在東部和中部地區都不顯著,在西部地區通過10%的顯著性檢驗且系數為正,說明從短期看,人口遷入的變動對西部地區房地產價格的變動起著促進作用。人口遷出的變動在東部和西部地區對房地產價格變動的影響都很顯著,回歸系數為負值,而在中部地區對房地產價格變動的影響不顯著,說明東部和西部的人口遷出的變動對這些地區房地產價格的變動在短期內起著一定的抑制作用。金融集聚在東部、中部和西部地區都很顯著并且系數為負值,說明金融集聚的變動與房地產價格的變動方向相反,金融集聚的提高會促使房地產價格下跌,也說明了短期內金融集聚的提高對各地區房地產價格的上漲也起著抑制作用。

表3 面板誤差修正模型估計結果

五、結論

(一)房地產價格的變動符合反向調整原理

由誤差修正模型可知,各地區房地產價格的變動符合反向調整關系,東部地區房地產價格比中部和西部地區房地產價格向均衡水平回歸的速度要慢,中部地區房地產價格向均衡水平回歸的速度最快。政府對東部地區房地產價格的短期調控效果不明顯,政府更應該注重長期的調控。

(二)人口遷移直接影響著房地產價格,人口遷移對房地產價格的影響、人口遷移變動對房地產價格變動的影響都存在著地區差異

第一,人口遷入增加了對房屋的需求,對房地產價格的上漲起著推動作用,人口遷出會減少遷出地房屋需求而有利于房地產價格的下跌。人口遷入直接作用于房地產價格,而人口遷出對房地產價格的影響存在著滯后效應。

第二,東部和中部地區人口遷入對房地產價格的作用比較強,而西部地區人口遷入對房地產價格的作用比較弱。東部地區作為主要的人口流入地帶,大量的人口遷入會推動東部地區房地產價格的快速上漲。中部地區作為人口遷入的第二大區域,人口遷入也對該區域房地產價格的上漲起著推動作用。雖然從人口凈遷移的方向看,西部地區(除四川和廣西外)人口凈遷移由凈遷出轉為凈遷入,但在西部地區,人口遷入對房地產價格影響仍遠遠低于東部和中部地區。在短期內,人口遷入的變動在西部地區對房地產價格的變動的影響比較明顯,起著正向推動的作用;人口遷入的變動在東部和中部地區對房地產價格變動的影響不顯著。

第三,東部和西部地區的人口遷出有助于降低遷出地的房地產價格,中部地區的人口遷出對該地區房地產價格的影響不大。中部地區作為主要的人口遷出地帶,其人口遷出沒能起到抑制房地產價格的作用。作為第二大人口遷出區的東部,其人口遷出對房地產價格的抑制作用比較明顯。西部地區的人口遷出起到抑制房地產價格的作用,但對房地產價格的抑制作用沒有東部地區那么顯著。在短期內,東部和西部地區人口遷出變動對這些地區房地產價格的變動起著一定的抑制作用,中部地區人口遷出變動對中部地區房地產價格變動的作用不明顯。

第四,從人口遷移對房地產價格的影響看,政府可以通過給予中西部地區政策和經濟上的支持,鼓勵對口支援來加快中部和西部地區經濟的發展,縮減區域經濟發展差異,利用產業政策引導人口合理分布、加大保障性住房的建設等政策來引導房地產市場的健康發展。

(三)金融集聚對房地產價格的上漲都起著一定的抑制作用,但地區之間存在著差異性

第一,各模型中金融集聚變量回歸的系數都為負值,說明金融集聚程度越高越有助于抑制房地產價格的上漲,現有的金融集聚程度都起著降低開發商籌資成本的作用,沒有達到因競爭而導致信貸的快速擴張并提高成本而導致房地產價格上漲的狀況。金融集聚對住房供給的促進作用大于對住房需求的促進作用。

第二,從金融集聚程度看,集聚程度最高的為東部地區,其次為中部地區,西部地區最低,金融集聚在東部和中部地區對房地產價格的抑制作用比西部地區更明顯。加之西部地區人口密度小,從而提高東部和中部地區金融集聚程度對房地產價格的抑制作用要好于西部地區。金融集聚的提高起到抑制房地產價格的作用,我國應該加強金融集聚,給房地產市場提供金融服務支持。

第三,金融集聚的變動與房地產價格的變動存在著反向關系,短期金融集聚的改變會引起房地產價格的反向變化,也體現了金融集聚對房地產價格的抑制作用。金融集聚變動對房地產價格變動影響最大的地區為中部地區,其次為東部地區,西部地區最小。如果提高各地區的金融集聚程度,則中部地區金融集聚的改變對房地產價格的抑制作用表現最明顯,東部地區次之,西部地區金融集聚的改變對房地產價格的抑制作用沒有中部和西部地區明顯。盡管西部地區金融集聚的改變對房地產價格的抑制作用沒有中部和西部地區明顯,但一個地區金融發展水平還影響該地區的經濟發展,從而對西部地區金融支持的力度決不能減少。

[1]王嘉慧.談人口因素對住宅房地產市場的影響——以威海市為例[J].商場現代化,2007,(7):236-237.

[2]王永慧,張麗.未來人口年齡結構變動對住宅需求的影響[J].西北人口,2005,(3):6-8.

[3]吳老二,劉婧.人口遷移與房地產價格——以廣東省為例[J].地域研究與開發,2007,(4):112-115.

[4]吳陽香.大城市人口遷移與房價相互作用的實證研究——以南京市為例[D].南京:南京農業大學碩士學位論文,2007.

[5]李宏瑾.房地產市場、銀行信貸與經濟增長——基于面板數據的經驗研究[J].國際金融研究,2005,(7):30-36.

[6]張海英.我國銀行信貸與房地產價格互動關系的實證研究[D].天津:天津大學碩士學位論文,2010.

[7]魏瑋,王洪衛.房地產價格對貨幣政策動態響應的區域異質性——基于省際面板數據的實證分析[J].財經研究,2010,(6):123-132.

[8]梁云芳,高鐵梅.中國房地產價格波動區域差異的實證分析[J].經濟研究,2007,(8):133-142.

[9]Muellbauer,J.,Murphy,A.Booms and Busts in the UK Housing Market[J].Economic Journal,1997,445(107):1701-1728.

[10]Quigley,J.M.Consumer Choice of Dwelling,Neighborhood and Public Services[J].Regional Science and Urban Economics,1979,15(1):41-63.

[11]任英華,徐玲,游萬海.金融集聚影響因素空間計量模型及其應用[J].數量經濟技術經濟研究,2010,(5):104-115.

[12]劉穎春.城市化過程中人口變動趨勢對我國房地產開發的影響[J].人口學刊,2004,(3):45-48.

[13]王春艷,吳老二.人口遷移、城市圈與房地產價格——基于空間計量學的研究[J].人口與經濟,2007,(4):63-68.

[14]高鐵梅.計量經濟分析方法與建模(第二版)[M].北京:清華大學出版社,2009.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10