NOEM 框架下貨幣政策的福利效應及經驗檢驗

2012-09-10 05:47:32閆思

東北財經大學學報 2012年5期

閆 思

(東北財經大學 金融學院,遼寧 大連 116025)

一、引言

對開放經濟的宏觀經濟學研究,在20世紀60年代以蒙代爾—弗萊明模型為主流分析工具,用其得出的主要結論是在完全國際資本流動性的浮動匯率情況下貨幣政策是最有效的。Dornbusch[1]引入了理性預期假定和價格剛性對蒙代爾—弗萊明模型進行了修正和擴展,提出了超調模型。超調模型與蒙代爾—弗萊明模型結合成了M-F-D 模型。與此同時,經濟學界為宏觀經濟學尋找微觀基礎的趨勢也愈演愈烈,新古典和新凱恩斯兩大學派在爭論的同時卻存有一個共識,就是任何一種宏觀經濟學都要有與其對應的微觀基礎。Obstfeld和Rogoff[2]為開放經濟宏觀經濟學提供了一個具有微觀基礎的模型分析工具,并將粘性價格和壟斷競爭引入到動態一般均衡模型中,后人稱這個具有劃時代意義的模型為Redux 模型或OR 模型。隨后Lane、Obstfeld和Dornbusch[3-4]分別通過引入貿易部門、非貿易部門和新的消費效用函數對模型進行了擴展。Lane[5]正式稱這一系列文獻所研究的話題為New Open Economy Macroeconomics (NOEM)。該模型是成熟的具有微觀基礎的動態一般均衡模型,①注意此時還沒有加入不確定性。②可以進行跨期預算約束和私人部門的動態優化分析。另外,這個模型還可以對由私人部門持有的外國證券資產變動引起的貨幣政策長期調整過程進行分析。Bettsa和Devereux[6-7]分析了模型中貨幣定價機制問題,Corsetti和Pesenti[8]則從福利角度分析了貨幣政策和財政政策的影響。

中國經濟學界也較早就對NOEM 給予了關注。姜波克[9]對NOEM 進行了引入式的論述。孫立堅等[10]開創式地用NOEM 模型對貨幣政策在價格傳遞中的作用進行了分析并結合中國國情做了實證檢驗。王勝和鄒恒甫[11-12]用NOEM 模型分別在確定性和不確定情況下對關稅、匯率、貨幣政策和福利進行了規范分析和實證檢驗。陳雨露和侯杰[13]、王勝和鄒恒甫則有針對性地對NOEM 進行了綜述式的討論。之后王勝和鄒恒甫[14-15]又從資本、勞動、匯率、福利、通貨膨脹、泰勒規則和貨幣政策等方面對NOEM 模型進行了全方位細致的研究。王勝和彭鑫瑤[16]通過對本國定價機制為當地貨幣定價(LCP),外國定價機制為生產者貨幣定價(PCP)的設定,在粘性價格的條件下討論了最優貨幣政策和福利效應。姚斌[17]在NOEM 框架下的兩國模型在名義工資粘性的設定下,從生產率和貨幣沖擊角度分析了國家規模與對外開放度在不同匯率制度下對福利的影響。

二、模 型

最基本的NOEM 模型是Obstfeld和Rogoff[2]、Coresetti和Pesenti[18-19]提出的。該模型假定經濟中存在兩個國家,本國和外國。各自生產一種可貿易品,分別記作H (Home)和F (Foreign)。每個國家都居住著永久生存的同類家庭,這些家庭會最大化他們的人生效用。每個國家都有家庭掌管的最大化其收益的廠商。家庭、廠商均為連續統,其中(0,n]在本國,其余在外國。家庭擁有相同的消費偏好。廠商在壟斷競爭的商品市場上銷售異質性商品。廠商只投入一種生產要素——勞動。勞動不能跨國轉移。

本國消費本地產品和進口品,記為C=C (CH,CF);價格水平P 包括以本幣計價的本地產品和進口品,記為P=P (PH,PF)。國家間對本地產品和進口品的偏好是有相同權重的柯布—道格拉斯形式。替代彈性為1,任何國內產出的增長都會導致國內價格成比例地下降,即貿易條件確保了有效風險分擔。消費的效用是對數形式的,勞動的負效用是線性的。兩國的消費者均最大化其效用,生產者均最小化其成本。在各類模型設定中,目前發展的都是異質性的,如商品是異質的,分為貿易品和非貿易品,廠商的定價方式是異質的,分為PCP和LCP 定價方式等。

第一個設定是關于在模型中本國是價格制定者還是價格接受者。由于一般情況國內的研究均把中國作為本國,所以在進行模型設定時為了更貼近現實,一般以中國的情況來設定本國模型。本文采用了姚斌[17]的設定,因為從中短期來看,在全球范圍內,中國的經濟規模所占比重仍然相對較小,大部分產品仍處于產業鏈中下游,對于國際商品定價的話語權不足,而且資本項目還未完全開放,金融市場發展程度也不高。

此處就引出了關于“兩國模型”和“小國模型”的區別。所謂兩國模型,是假定模型中的兩國規模相等,而小國模型則假定兩國規模不等。①根據姚斌的討論,在小國模型中,也可認為“外國”是指除本國外的其他國家的全體。從現實意義上講,兩國模型更利于分析主要貿易伙伴之間的博弈關系;小國模型則更適合進行全局性分析。所謂“小國”,是指在國際商品定價權上為價格接受者,而“大國”則為制定者,基于以上原因及中國國情,在模型設定中,本文采取了中國是“開放小國”的設定。第二個設定是關于資本是否進入模型。王勝和鄒恒甫[11]首次將資本引入模型,之前的模型則只考慮勞動作為唯一生產要素投入的情況。是否將資本引入模型,主要關系到文章所要討論的問題,如果是討論貨幣增長率、匯率等,則最好將資本引入模型;如果只討論經常項目對于產出和福利的影響,引入與否均可。雖然目前中國資本項目仍然不可自由兌換,資本市場開放度相對較低,但隨著中國開放度的逐漸增加和全球資本市場相互之間密切的影響,在模型中引入資本要素越發重要。本文沿用王勝和鄒恒甫的做法,采用包含資本的設定。

1.居民

居民的效用函數如下:

其中,C 為復合消費指數,M 為居民持有的名義貨幣量,P 為價格指數,Mt(i)/Pt為實際貨幣余額,V 為外生貨幣需求沖擊,ε 為貨幣需求對消費的彈性,L 為勞動供給,β 為主觀貼現因子。關于消費的效用函數形式我們采用了對數效用形式。居民消費取決于貿易品和非貿易品:

其中,γ 為貿易品在消費中所占的比例,②姚斌將γ 表示為μ,并設μ=(1-n)γ,其中,n 為國家規模,γ 為對外開放度。貿易品的消費指數為:

消費函數的形式采取常替代彈性函數(CES)的形式:

下標N 代表非貿易品。其中θ >1,代表不同商品間的替代彈性。

2.廠商

假設每個國家存在兩個生產部門,一個生產貿易品,一個生產非貿易品。其生產函數如下:

其中,A 為外生技術水平,H 為本國貿易品生產部門,N 為本國非貿易品部門,外國類似。

3.外生沖擊

本模型的外生沖擊主要來源于兩個方面:外生技術沖擊和貨幣需求沖擊。假定沖擊的對數值都滿足隨機游走過程,則有:

其中,A 為技術沖擊,V 為貨幣需求沖擊,* 代表外國,ut,vt~i.i.d.N (0,σ2)。

4.粘性價格均衡

對于均衡條件,本文直接采用非對稱粘性價格的均衡條件的設定,即本國實行LCP 定價策略,外國實行PCP 定價策略。價格粘性指生產者提前一期設定產品的價格,一期之后所有價格自由調整。生產者會通過選擇PHt,PHt*和PNt來最大化下一期的效用函數:

外國情況類似。結論為匯率新息與兩國的貨幣需求和貨幣政策相關。非對稱粘性價格在存在非貿易品時使本國消費與技術沖擊相關。

5.貨幣政策福利效應

對于貨幣政策福利效應的分析假定兩國貨幣當局都嚴格遵守提前公布的貨幣政策規則,在外國貨幣政策不變的前提下使自己國家居民的預期效用水平最大化。貨幣當局通過調整名義貨幣供給增長率來實施貨幣政策。這個設定和前文關于非對稱粘性價格的設定更符合后文要分析的中國的實際情況,則有:

市場出清情況下的貨幣政策效用函數為:

外國情況類似。根據王勝和彭鑫瑤[16]得出的結論為:經過比較得出非對稱粘性價格條件下的結論,納什均衡時外國貨幣當局有貨幣政策的占優策略,本國可以通過國際貨幣合作改進福利狀況,外國貨幣政策影響本國的消費。合作均衡時可以通過貨幣政策合作同時提高兩國的福利水平。

三、經驗分析

本文選取了1996年第一季度到2011年第四季度作為時間段,共64 個時間點。我們設定中國的貨幣供應量(M2)為被解釋變量,選定美國、日本、歐盟的貨幣供應量(M2)作為代理變量,并通過對數差分對數據進行了整理。國內我們選取了產出缺口、利率和通貨膨脹率作為控制變量。從時間間隔上,我們除了分析了1996—2011年的總體情況,還分析了1996—2001年和2002—2011年兩個子區間的情況作為穩健性檢驗。2002年是中國加入WTO 后在宏觀經濟數據上應該起變化的起始年,所以這個劃分在現實中也是有著經濟意義的。首先我們將頻率不同的數據進行了變頻處理,①變頻方法直接采用了Wind 資訊終端的平均值變頻方法,為季度內各月的平均值。整合為季度數據。所有數據均來源于Wind 資訊終端。其次進行了平穩性整理,隨后對其進行了相關分析,然后用Granger 方法進行了因果分析,接著用最小二乘法對各序列進行了回歸分析,最后得出結論。

1.各相關序列整理

(1)貨幣供應量

我們選擇廣義貨幣M2 作為貨幣供應量的代理變量。首先對中國、美國、日本和歐盟的M2使用X12 方法進行季節性調整,然后對M2 取對數值,記為LNM2,接著對其進行包含常數項和時間趨勢的以SIC 為判斷準則ADF 平穩性檢驗,各個序列的統計量如表1 所示。

表1 ADF 檢驗結果

即各序列均為一階單整序列。其對數的一階差分的經濟含義為貨幣供應量的增長率。

(2)產出缺口

本文對產出缺口的估計采用了謝平和羅雄[20]的線性趨勢估計方法。根據劉斌和張懷清[21]所分析的四種方法可知多變量狀態空間卡爾曼濾波法估計的產出缺口呈現比較好的效果。不過由于本文要用產出缺口來試圖解釋通脹,而在次方法中使用了通脹作為變量之一來估計產出缺口,這可能不是很適合本文的分析,故并未采用。而謝平和羅雄的數據是從1992年第一季度到2001年第四季度。本文用較新的數據采用相同的方法進行了估計并與其進行對照,相同的時間里數據是完全吻合的,而本文的數據時間跨度是從1996年第一季度到2011年第四季度。

首先我們把來自Wind 資訊終端的原始GDP季度累計值數據用每年的除第一季度外的數據減去上一季度的數據算出名義GDP 當季發生數,然后通過“實際季度GDP=名義季度GDP/ (1+CPI)”的公式將名義季度GDP 轉化為實際季度GDP (此處需要將原始的百分數形式的CPI數據轉化為小數形式的數據),之后通過Eviews 中集成的X12 方法分離出季節性影響,最后得到剔除了季節性影響的實際季度GDP 當季發生值。

接著利用線性趨勢法估計潛在GDP 并計算出產出缺口。引入三個虛擬變量D1、D2、D3分別代表第一、第二、第三季度,以實際GDP 的自然對數值為被解釋變量建立回歸方程,其估計值即為潛在GDP (需要用e 進行指數還原),殘差即為產出缺口,回歸得出以下結果:

其中,各統計量均表明模型擬合效果良好,但DW 統計量明顯小于1.5,這表明模型存在嚴重的序列相關。為進一步驗證,我們進行了序列相關性的LM 檢驗,滯后期分別設為1、2、3,檢驗結果如表2 所示。

表2 序列相關LM 檢驗結果

由此可推斷,模型存在一階序列相關。加入AR(1)項進行重新回歸后DW 值提高為1.8031,模型序列相關得到明顯改進。該調整后的模型的估計值則為潛在GDP,殘差值為產出缺口(以百分比為單位時需乘以100)。

(3)通貨膨脹率

本文除了采用CPI 作為通貨膨脹率的代理變量外,在進行相關分析和格蘭杰因果分析時還采用了PPI 作為穩健性檢驗。同樣,對CPI和PPI進行不帶常數項和趨勢項最大滯后階數為10 的ADF 平穩性檢驗。CPI 的ADF 值為-2.0391,在5%的水平上顯著;PPI 的ADF 值為-4.0303,在1%的水平上顯著。于是兩個序列均為平穩時間序列。

(4)利率

本文除了用同業拆借利率作為利率的代理變量外,還通過增加部分受管制的一年期活期存款利率作為利率的另一代理變量作為穩健性檢驗,這樣做的好處是可以考察政策面對于通脹的影響因素大小,而且即使是公認的目前中國市場化程度最高的同業拆借利率,也由于銀行對于成本等因素的考慮而間接地受到管制的影響。

本文數據采用中經網統計數據庫宏觀月度庫中銀行間7 天內同業拆借加權平均利率(當月數)在各季度內的簡單平均數作為季度數據。同樣對利率進行有常數項無時間趨勢的ADF 平穩性檢驗,結果顯示其ADF 值為-2.9281,在5%水平上顯著,即其為平穩時間序列。

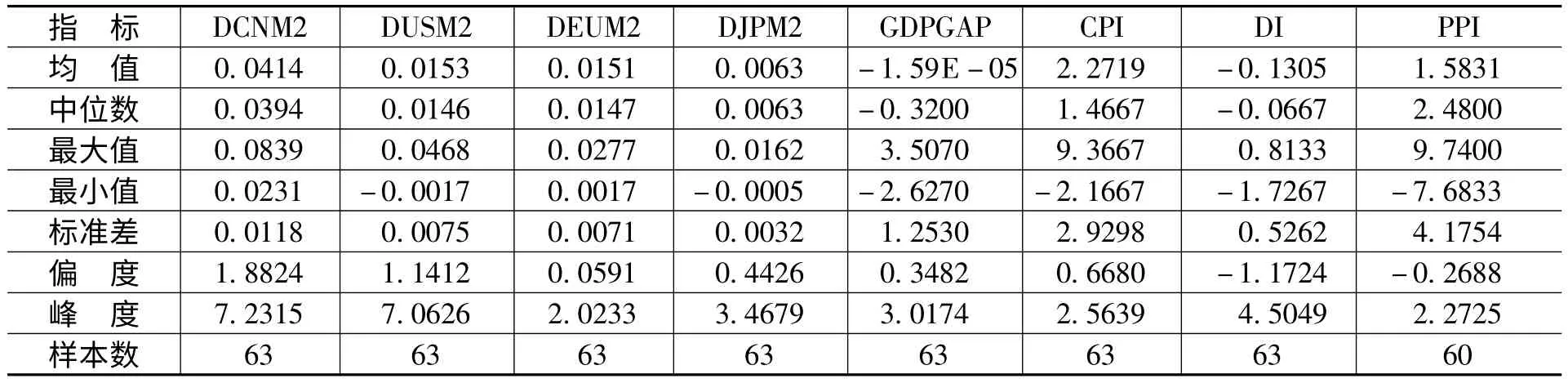

2.統計描述

通過以上對各變量的整理,我們得到了中國、美國、歐盟和日本的M2 的對數一階差分序列(分別以DCNM2、DUSM2、DEUM2和DJPM2 代表),中國的產出缺口、CPI和PPI 時間序列(分別以GDPGAP、CPI和PPI 代表),利率的一階差分序列(以DI 代表)。各序列的統計描述如表3 所示。

表3 各序列的統計描述

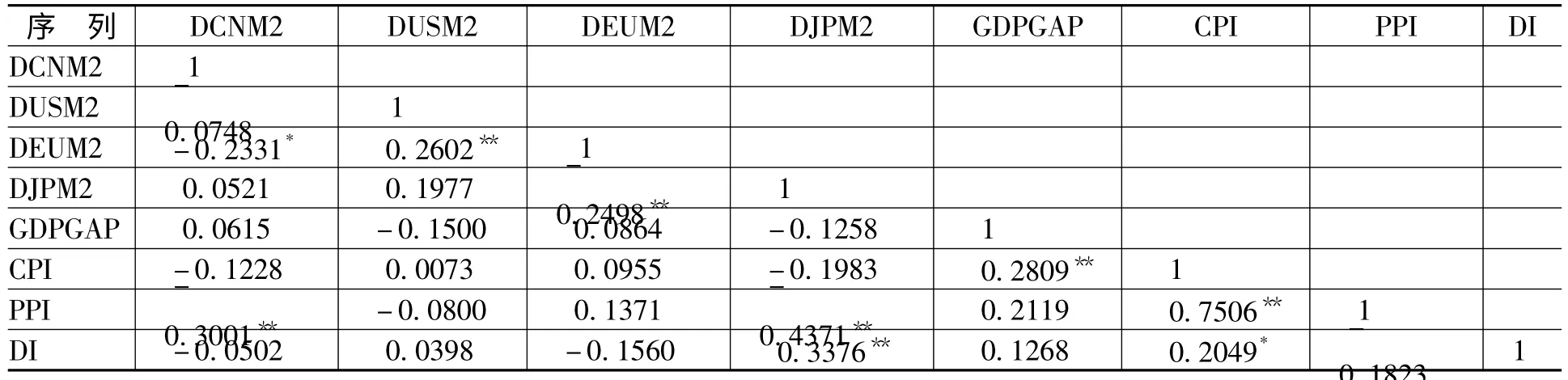

3.相關分析

我們對中國的M2、產出缺口、CPI、PPI、利率、和美國、日本、歐盟的M2 首先進行相關分析,相關系數矩陣如表4 所示。

表4 各序列相關矩陣

中可以看出,由于進行了對數差分變換,各序列之間的相關關系并不十分明顯。

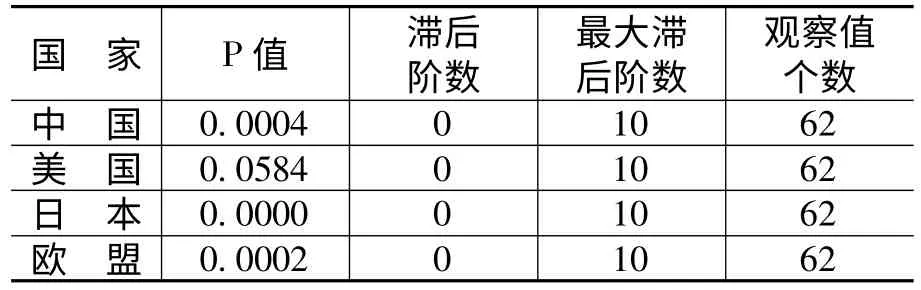

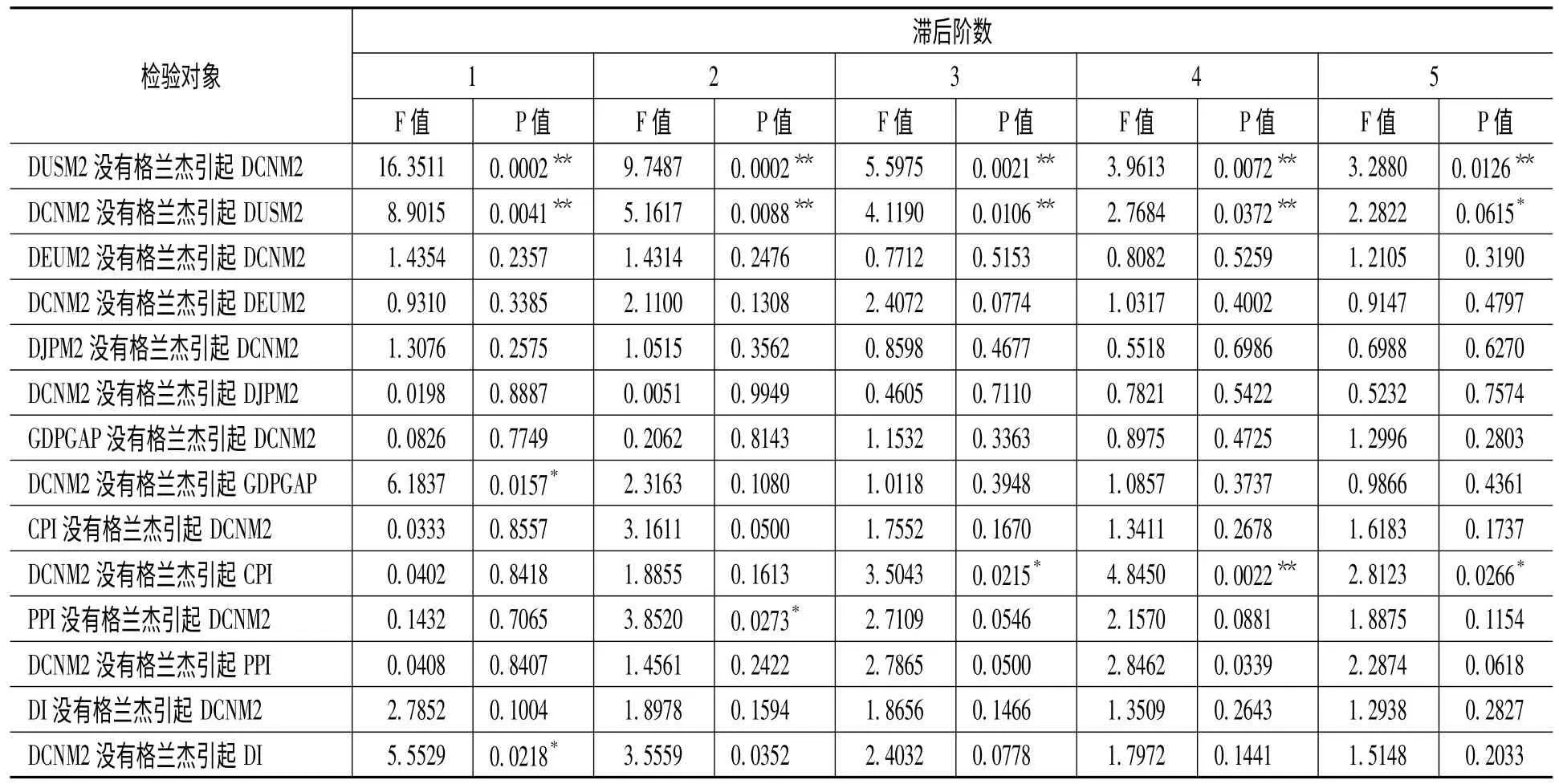

4.格蘭杰因果檢驗

對各序列進行分組格蘭杰因果檢驗,為了增強穩定性,每個變量均與DCNM2 進行滯后階數為1—5 的格蘭杰因果檢驗,如表5 所示。

表5 格蘭杰檢驗結果

從表5 中可以看出,即使在不同的滯后期下,中美貨幣供應量之間都存在較明顯的互為格蘭杰因果關系,其余各變量除了在滯后階數為4 時貨幣供應量為CPI 的格蘭杰原因外,均不存在非常明顯的格蘭杰因果關系。

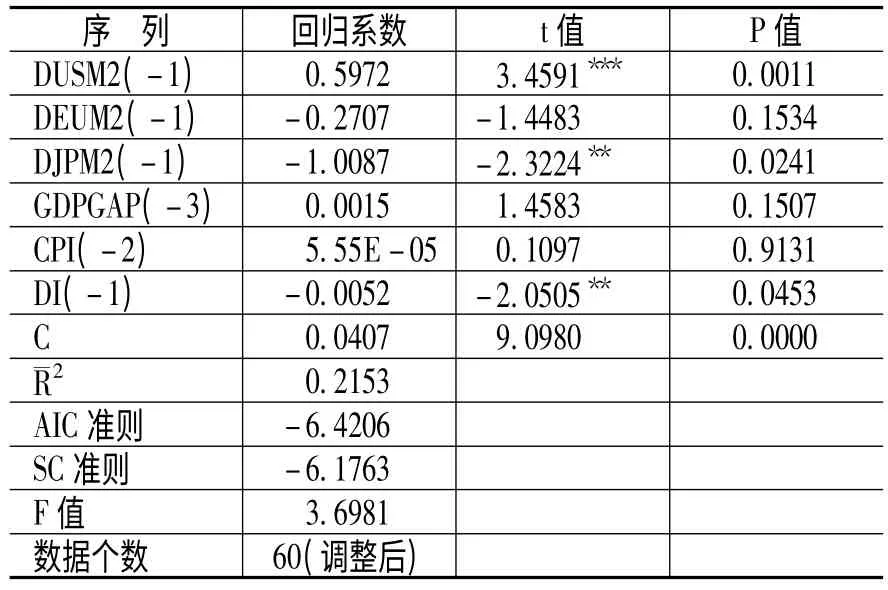

5.最小二乘回歸分析

在進行了格蘭杰因果檢驗后,我們還用最簡單的最小二乘法以格蘭杰檢驗中變量F 值最高的滯后階數為解釋變量對中國的M2 進行了回歸分析,得出的結果如表6 所示。

表6 回歸分析結果

從表6 可以看出,美國的M2、日本的M2和中國的利率的對數差分序列的一階滯后對中國的M2 解釋的情況十分顯著。我們希望能夠通過一次DLS 檢驗對后續的研究做一個良好的鋪墊。在各類文獻中,對美國M2和利率對M2 影響的論述頗多,但關于日本相關文獻則略少。本文得出的結論可能會在未來國際貨幣政策博弈研究中引起對日本M2 的重視,這種影響,可能是來自于美國的貨幣政策影響到日本,繼而由日本對中國產生間接影響。也可能是日本本身為了刺激經濟,而對自身的貨幣政策的調整直接影響到了中國。

根據王勝和彭鑫瑤[16]對中美兩國定價方式的假設,美國為PCP 定價,中國為LCP 定價。本文的相關結論也支持了理論推導得出的結論,即采取PCP 定價方式的國家的貨幣政策對采取LCP 定價方式的國家的貨幣政策有影響。另外,本文除了得出利率對與貨幣供應量有顯著影響的常規結論外,還得出了日本的貨幣政策對于中國的貨幣政策也有很強的影響力的結論。

四、結論和不足

本文在王勝和彭鑫瑤[16]的基礎上進行了全面的經驗分析,充實了NOEM 框架下中國貨幣政策分析的經驗證據。從國內的角度看,驗證了利率對于貨幣供應量的影響是顯著的;從國際的角度看,檢驗了美國和日本的貨幣政策對于中國貨幣政策的顯著影響;從政策建議的角度看,本文的經驗檢驗結論應該使政策制定者和政策研究人員提高日本的貨幣政策對中國貨幣政策影響的重視程度,加大相關研究的力度。在制定政策時,充分考慮到兩國之間貨幣政策的相互影響,從而使政策能夠發揮效果,達到預期目標。

本文在前人理論模型的基礎上,充實了NOEM 模型的經驗證據。過去中國貨幣政策模型多為封閉模型,NOEM 作為開放條件下的經濟模型來考察貨幣政策也是一個新的嘗試,未來的研究我們認為還可以使用GMM、ML和貝葉斯等方法估計模型對數線性化后的中國NOEM 模型的實際參數加以檢驗、模擬和校準。

[1]Dornbusch,R.Exchange Rates and Prices[J].American Economic Review,1976,77(1):93-106.

[2]Obstfeld,M.,Rogoff,K.Exchange Rate Dynamics Redux[J].Journal of Political Economy,1995,103(2):624-660.

[3]Lane,P.R.Inflation in Open Economies[J].Journal of International Economics,1997,42(3):327-347.

[4]Obstfeld,M.,Dornbusch,R.Money,Capital Mobility,and Trade:Essays in Honor of Robert A.Mundell[M].Massachusetts:The MIT Press,2001.385-409.

[5]Lane,P.R.The New Open Economy Macroeconomics:A Survey[J].Journal of International Economics,2001,54(2):235-266.

[6]Bettsa,C.,Devereux,M.B.Exchange Rate Dynamics in a Model of Pricing-to-Market[J].Journal of International Economics,2000,50(1):214-244.

[7]Bettsa,C.,Devereux,M.B.The Exchange Rate in a Model of Pricing-to-Market[J].European Economic Review,1996,40(3-5):1007-1021.

[8]Corsetti,G.,Pesenti,P.Welfare and Macroeconomic Interdependence [R]. NBER Working Paper,No.6307,1997.

[9]姜波克.國際金融理論的發展及理論前沿[J].金融研究,2002,(9):7—17.

[10]孫立堅,李安心,吳剛.開放經濟中的價格傳遞效應:中國的例證[J].經濟學(季刊),2003,(10).

[11]王勝,鄒恒甫.關稅、匯率與福利[J].世界經濟,2004,(8):3-12.

[12]王勝,鄒恒甫.不確定情況下的關稅、貨幣政策[J].數量經濟技術經濟研究,2004,(12):5-18.

[13]陳雨露,侯杰.新開放經濟宏觀經濟學:研究文獻綜述[J].南開經濟研究,2006,(2):3-1.

[14]王勝,鄒恒甫.開放經濟中的貨幣政策[J].管理世界,2006,(2):23-31.

[15]王勝,鄒恒甫.開放經濟中的泰勒規則——對中國貨幣政策的檢驗[J].統計研究,2006,(3):42-46.

[16]王勝,彭鑫瑤.不對稱價格粘性下的貨幣政策和福利效應[J].世界經濟,2010,(5):101-117.

[17]姚斌.國家規模、對外開放度與匯率制度的選擇——基于福利的數量分析[J].2006,(9):3-11.

[18]Corsetti,G.,Pesenti,P.International Dimensions of Optimal Monetary Policy[J].Journal of Monetary Economics,2005,52(2):281-305.

[19]Corsetti,G.,Pesenti,P.The Simple Geometry of Transmission and Stabilization in Closed and Open Economies[R].NBER Working Paper,No.11341,2005.

[20]謝平,羅雄.泰勒規則及其在中國貨幣政策中的檢驗[J].經濟研究,2002,(3):3-12.

[21]劉斌,張懷清.我國產出缺口的估計[J].金融研究,2001,(10):69-77.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06