基礎會計教學方法改革初探——產品成本計算課例設計

2012-09-17 01:42:08程曉鶴

中國鄉鎮企業會計 2012年1期

程曉鶴

《基礎會計》是經濟類專業的基礎學科,更是會計專業的入門課程,《基礎會計》掌握的程度直接影響著后續會計專業課程的學習。如何讓剛跨進職校的新生對會計產生興趣,從而更好地了解和掌握理論性、技術性、操作性和實踐性都比較強的會計入門課程的基本理論、基本知識和基本操作技能,順利的進入會計知識的殿堂,對于我們專業課的教師來說至關重要。下面通過一個課例設計談談我對《基礎會計》教學方法改革的認識。

一、課例背景介紹

1.課程目標分析

本課程主要包括以下內容:①總論;②會計要素與會計等式;③賬戶與復式記賬;④會計憑證;⑤經濟業務的核算;⑥會計賬簿;⑦財產清查;⑧會計處理程序;⑨財務會計報告。而經濟業務的核算這一章節則是對前面所有章節內容的綜合運用,更是學生以后學習其他內容的重要基礎。

2.學情分析

高職類學生具有以下幾項共同特征:

(1)文化基礎較差,進行理論學習有一定難度;

(2)學習自覺性較差或沒有掌握好的學習方法,上課集中注意力時間較短,學習較為被動;

(3)對學習不感興趣,沒有積極性,缺乏自信心。

考慮到高職學校學生基礎淺,學習主動性差等特點,再加上有的同學前面章節學習時基礎打的不是很牢。故本章節采用項目教學法以及任務驅動法,讓學生通過積極動腦,動手,相互協作和探討來完成學習任務。學生能依據相關原始憑證來動手填制記賬憑證,也就足以說明學生能賬務處理了,并且在整個項目的實施過程中提高了動手操作能力、相互協作和語言交流能力,從而達成學習目標。

二、教學過程實施

將生產過程的核算這一節定為一個項目,其中該項目又可分為三個子項目來實施,而這節課所要完成的是項目中的第三個子項目(見下)。

子項目1:認知成本、費用的概念及成本計算對象(2課時)

子項目2:生產費用的歸集與分配 (2課時)

子項目3:產品生產成本的計算 (2課時)

三、學習目標設定

依據課程標準和學生能力培養目標,結合教學內容處理確定本節課的學習目標如下:

1.知識目標:學生在實際工作的情境中,綜合運用所學知識,在看懂原始憑證的基礎上,完成記賬憑證的填制。

2.能力目標:通過識讀原始憑證及填制記賬憑證來提高實際動手操作能力。

3.情感目標:通過合作完成項目任務,增強相互合作、語言交流的能力。

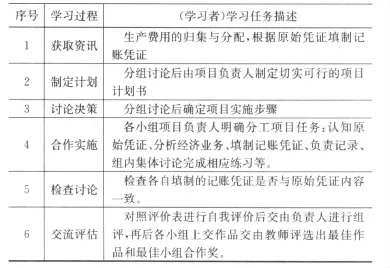

四、學習任務描述

五、教學過程設計

任務一:探究學習

1.教師提出疑問:發生生產費用如何進行核算?

2.理論講解費用歸集與分配的賬務處理,要求學生認真記錄。

(一)材料費用的歸集和分配

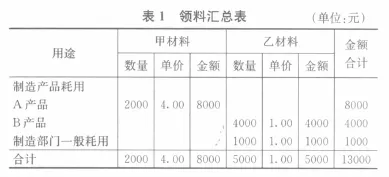

企業在生產過程中,必然要消耗材料。生產部門需要材料時,應該填制有關的領料憑證,向倉庫辦理手續領料。月末會計部門根據領料憑證編制領料匯總表,根據匯總表進行會計處理。

[例1]企業根據當月領料憑證,編制領料憑證匯總表,見表1:

借:生產成本——A產品 8000

——B產品 4000

制造費用 1000

貸:原材料——甲材料 8000

——乙材料 5000

(二)工資及福利費的歸集和分配

工資費用是指企業支付給勞動者的勞動報酬,包括工資、獎金和津貼。在我國,企業職工除了按規定取得工資外,還可以享受一定的福利待遇,如享受公費醫療,接受困難補助等。

為了正確地計算產品成本,確定當期損益,企業必須組織工資及福利費的核算,正確地歸集和分配工資及福利費。

[例2]企業本月應付職工工資如下:

生產工人工資 3000

其中:制造A產品工人工資 2000

制造B產品工人工資 1000

制造部門管理人員工資 800

合計 3800元

借:生產成本——A產品 2000

——B產品 1000

制造費用 800

貸:應付職工薪酬——工資 3800

(三)制造費用的歸集與分配

[例3]企業以銀行存款支付生產車間的水電費200元。

借:制造費用 200

貸:銀行存款 200

[例4]企業計提生產車間機器設備折舊700元。

借:制造費用 700

貸:累計折舊 700

[例5]月末,按生產A、B兩種產品生產工人工時比例分配制造費用。

制造費用分配率=2700/27000=0.1

A產品應負擔的制造費用=20000×0.1=2000(元)

B產品應負擔的制造費用=7000×0.1=700(元)

借:生產成本——A產品 2000

——B產品 700

貸:制造費用 2700

任務二:認知原始憑證

教師展示原始憑證并提出下列問題以激發學生的學習興趣。

1.同學們認識這些原始憑證嗎?

2.知道它的作用嗎?

3.如果讓你填制記賬憑證你認為應該知道哪些知識?

學生回答后教師展示填制記賬憑證的工作視頻以幫助學生直觀地形成初步認識。

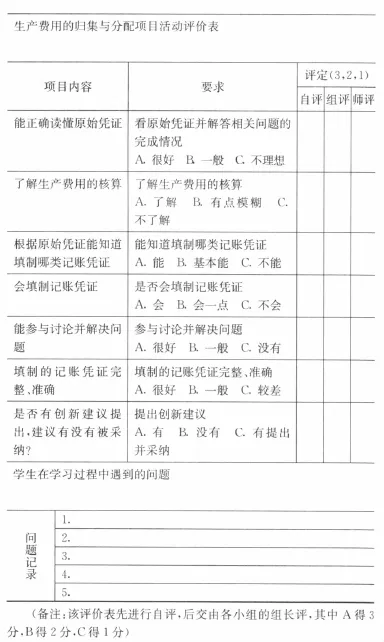

六、教學評價設計

七、教學反思

1.本教學過程的創新點在于教法和學法。

2.教法是:教師點拔→學生操作→產生問題→解決(由同伴或老師)→練習→掌握。

3.學法是:依據已掌握的知識自己嘗試進行操作→①成功—成就感;②失敗—能帶著問題聽講解→主動聽課→產生較好效果。

4.教學過程采用項目教學法與任務驅動法相結合,由老師先進行概念的解釋及要點的提示,然后通過設計合理的、分層遞進的練習,讓學生在做練習的過程中發現問題、解決問題,帶著問題去聽課,尋求答案。通過解惑、總結、反復練習,加深理解,培養學生舉一反三的能力和觀察、歸納總結的能力。

5.不足之處:教師在教學設計時忽略了學生的個體差異,沒有考慮到學困生。如果改為學生分組合作的方式去進行操作,不必作硬性安排,在設計時更多地考慮學生的主體作用,則更能調動學生學習的積極性和主動性,培養創造性和創新精神,活躍課堂氣氛。

八、結語

通過對高職教育的核心理念的解讀,初步領悟到課程改革的精髓,采用新的課程設計進行授課以來,學生們積極參與,學習興趣有了極大的提高,并且達到了較好的學習效果。可以就此進行更深層次和更寬幅面的嘗試,作為高職新課改的一個突破口。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:50

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

東方教育(2017年19期)2017-12-05 15:14:48

唐山文學(2016年2期)2017-01-15 14:03:59

快樂作文·低年級(2016年12期)2017-01-03 20:52:44

快樂作文·低年級(2016年6期)2016-06-24 18:58:40

Coco薇(2015年1期)2015-08-13 02:23:50

體育師友(2013年6期)2013-03-11 18:52:18

玩具(2009年10期)2009-11-04 02:33:14

故事作文·低年級(2009年10期)2009-10-20 04:28:46