以市場需求為導向定位高職會計專業人才培養目標

2012-09-17 01:42:08顏玉玲

中國鄉鎮企業會計 2012年1期

賈 赟 劉 穎 顏玉玲

事實上,研究生、本科、高職、中職教育培養的人應該是不同的,研究生和本科教育所培養的人應具有較高的理論水平,學生應更多地懂得“為什么”這樣做,它們的教育應重在“理論”,而高職教育應重在“實際操作”,換句話講,高職教育培養的人是“一線操作工”,而不是研究員、高級管理人員,學生只需要一定程度地懂得“為什么這樣做”,但要更多地懂得“怎樣做”。因此,高職會計專業人才培養目標的定位要解決的問題是:為“誰”培養人?為“什么崗位”培養人?培養“怎樣”的人?

一、市場需求調研結果概況

為了準確定位高職會計專業人才培養目標,我們開展了大量的市場需求調研。我們認為,高職教育的人才“供給”所滿足的市場“需求”應包括學生需求與社會需求(或稱為企業需求)兩個方面。因此,我們采用走訪、問卷調查、電話訪問、人才招聘網站信息統計等方式主要對山東省(以魯西南地區為主)會計人才的市場需求情況進行了調查和分析。

1.從對高職學生需求的調查結果來看,學生普遍存在對社會的需求,即高職學生需要社會為他們提供廣闊的就業空間和公平的就業環境,特別是需求全社會努力地轉變輕視高職學生的世俗觀念。

2.社會需求調查與分析

社會需要多少高職生、需要什么樣的高職生,這是由經濟社會發展的總體狀況決定的。但對學生就業來說,歸根結底還取決于企業。因此,從這一點上講,社會需求就是企業需求,即什么性質、多大規模的企業需要高職會計專業的畢業生?企業需要畢業生在哪些崗位上做哪些工作?為完成這些工作,企業需要畢業生具備哪些素質、知識與能力?我們針對這些問題對企業需求進行了調查。

調查資料顯示,高職會計專業畢業生就業主要集中于中、小型企業,所占比重達90%左右,大型企業僅占10%;58%的企業表示引進該專業人員具有專科文憑就足夠了;高職會計專業畢業生主要集中于民營企業,占就業人數的83%,供職于國營企業的占6%,其他11%則集中于私營企業(而多數國營企業都是大型企業、多數民營企業和私營企業都是中小型企業);企業特別是中小型企業提供的會計專業崗位群主要是會計核算、財務管理、內部審計三類崗位群,畢業生的就業崗位主要分布在出納和收銀、會計核算、成本核算、倉管、營銷等五類崗位。

二、高職會計專業人才培養目標定位

以上是我們從高職學生和企業兩個方面對市場需求調研的結果,通過對調查數據和信息的整理、分析和提煉,我們的結論是:

1.為“誰”培養人?(即服務面向定位)

高職會計專業應主要為各類型、各性質的中小型企業(包括個體工商戶)而不是大型企業培養人。理由是:大型企業一般歷史悠久、實力雄厚,它們更迫切地需要層次較高的會計人才,如會計主管、財務總監或財務經理、審計科科長或監事會監事。而中小型企業一般正處在發展壯大階段,而且,調查顯示,到09年時,全國中小企業已達4200多萬戶,已占全國企業總數的99.8%。

選擇中小型企業作為高職會計專業的面向服務面向領域實際上是學校與企業雙方的契合。一方面中小型企業需要大批既具有高尚的職業道德和嚴謹的職業態度,又具備扎實的專業知識、熟練的職業技能和良好的團隊精神,并且具有知識的遷移能力和可持續發展能力的會計職業人才,但由于中小型企業經濟業務相對于大型企業、上市公司而言較簡單,且自身發展空間不大,不能長久吸引本科等更高層次的會計人才,使其在人才選擇渠道上更傾向于從高職會計專業選拔人才;另一方面,高職會計專業教育立足于會計職業崗位任務和工作過程分析,所培養的人才具有較強的實踐性、職業性和綜合性,能夠滿足中小型企業對人才的現時需求并具有一定的持續發展能力。因此,將高職會計專業服務面向定位于中小型企業是高職會計專業發展高職特色教育、保障教學質量和就業率的必然選擇。

2.為“什么崗位”培養人?(即職業崗位定位)

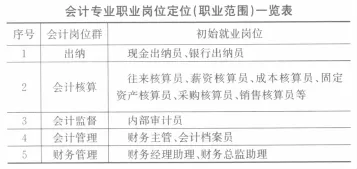

從上述調研結果可以清晰地看出,高職會計專業的職業崗位(群)應定位于:各類型中小企業的出納崗位、會計核算崗位、會計監督崗位、會計管理崗位和財務管理崗位。各崗位群的具體就業崗位見下表。

3.培養“怎樣”的人?(即培養規格定位)

高職教育不是直接培養領導者、決策者,我們要培養的是能為決策者做出決策提供備選方案、提供決策所需要的財務信息的人,也就是說,高職教育培養的人應掌握為完成各職業崗位的工作任務所必需的知識、應具備一定的基本素質、擁有一些基本的職業技能。

4.人才培養目標定位:解決了上述三個問題,我們便可將高職會計專業人才培養目標定位于:為各類型中小企業的出納崗位、會計核算崗位群、會計監督崗位、會計管理崗位群和財務管理崗位群培養具有相應專業能力,并具備良好職業道德和可持續發展能力,適應市場經濟發展需要,服務地方經濟建設的技能型一線會計專門人才。

把上述目標進一步具體化,即要求會計專業的學生通過在校三年的系統學習和培訓,打好會計專業理論知識和會計職業道德兩個基礎,掌握珠算、計算機、外語三種工具,具備會記賬核算、會建賬建制、會財務分析與審計、會組織管理等四個方面的實際工作能力,可簡稱為“2+3+4”培養目標。

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

活力(2019年21期)2019-04-01 12:18:24

中國商論(2016年34期)2017-01-15 14:24:05

商業會計(2015年15期)2015-09-21 08:26:36

中國教育技術裝備(2015年6期)2015-03-01 02:36:27

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對外經貿(2014年1期)2014-03-20 13:58:19

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:35

海峽影藝(2012年1期)2012-11-30 08:15:44