企業資金理財規劃課程的建設問題

2012-09-17 01:42:08崔丹

中國鄉鎮企業會計 2012年1期

崔 丹

一、企業資金理財規劃課程的定位

(一)企業資金理財規劃課程的概述

企業資金理財規劃課程是介于金融學與會計學之間的交叉學科,金融交易作為理財工具而企業資金的會計核算作為理財的對象,其主要研究方向是企業資金的籌集與運用。企業資金理財規劃課程是在會計信息基礎之上,以現金流收支為主的資金管理活動,而資金運動是對企業再生產運行過程的全面再現,于是,以資金管理為中心的企業理財活動是一個動態管理系統。企業資金理財規劃課程中所涉及的投資是狹義概念的投資。根據國家宏觀的貨幣政策取向和企業微觀的財務現金流狀況的變化,企業資金理財規劃課程將對比研究債權與股權融資的機會成本,以及銀行、證券、信托及保險等金融投資理財業務的風險與收益,在這一過程中,企業資金配置將實現效用最大化。

(二)企業資金理財規劃課程的教學目標

高職企業資金理財規劃課程的建設應突出應用能力的培養,以特定的能力要求作為教學目標,根據企業單位的資金預算情況,來發掘金融理財業務的潛在機會。通過該課程的教學,學生能夠熟悉銀行、證券、信托、保險及期貨與期權交易,并學會分析和預測企業未來的現金流狀況及利率與匯率的變動幅度,在此基礎上,重點掌握銀行、證券、信托、保險及期貨與期權業務的具體應用。企業資金理財規劃課程強調知識面的橫向寬度,而不是知識點的縱向深度,即以企業會計資金預算和貨幣金融學知識為基礎和鋪墊,學生能夠掌握銀行、證券、信托、保險及期貨與期權業務的具體理財作用。縱向深度的銀行、證券、信托、保險及期貨與期權交易知識不是通過一門課程可以完成的教學目標,企業資金理財規劃課程僅介紹理財交易的表層知識。在企業資金理財規劃課程的日常教學中,應多采用案例式教學,通過生動的問題情景設置來完成教學目標。

二、企業資金理財規劃課程的知識體系

(一)企業資金的預算編制

企業資金的預算編制包括月度預算報表及年度預算報表,具體是指采用直接法下的“收付實現制”原則來編制企業的預期現金流量表,以最優的資金籌集成本來制定資金運用方案。為提高企業資金預算的可信度和可操作性,年度預算的現金流量指標應再細化到各個月份,據此對日常現金流量進行統籌安排和動態控制。在資金預算執行過程中,當遇到前提條件發生變化時,如業務量增加、業務劃轉以及出現新的業務時,需要對資金預算進行調整或追加。企業預期現金流量表的編制流程如下表2-1所示,當A<B……N時,企業需要進行短期或中長期的資金籌集規劃;當A>B……N時,企業需要進行短期或中長期的資金運用規劃。在企業經營的發展過程中,資金的籌集與運用是一對相互聯系的概念,因此,短期的資金籌集與中長期的資金運用是相對應的,而短期的資金運用與中長期的資金籌集是相對應的。

(二)企業資金的籌集

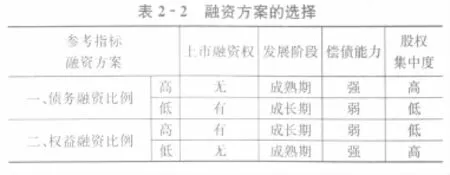

企業資金的籌集也就是研究資金的來源問題,即通過對比分析得出機會成本最低的融資方案,然而,企業的融資渠道包括債務融資與權益融資,債務融資通常指的是銀行貸款與發行企業債券,而權益融資通常指的是增發流通股、非流通股及員工持股計劃。機會成本是由選擇產生的一種經濟資源往往具有多樣用途,選擇了一種用途,必然要喪失另一種用途的機會,后者可能帶來的收益就成了前者的機會成本。企業資金理財規劃課程研究的不是融資的絕對成本而是融資的機會成本,由于債務融資與權益融資各自都具有比較優勢,因此,絕對融資成本較低的方案未必是最佳理財方案。債務融資形成企業的負債,其不足是企業要承擔按期還本付息的義務,而其比較優勢包括股權的集中、絕對的資金成本較低、資金成本可以稅前列支等。權益融資形成企業的自有資金,其不足包括股權的分化、絕對的資金成本較高、資金成本不可以稅前列支等,而其比較優勢是股東收益來源于企業稅后盈利的分配,企業不必承擔按期還本付息的義務。由于債務融資與權益融資之間的比較優勢和不足是相對應的,因此,企業資金的最佳融資方案也不是一層不變的,而是要分析企業的具體情況后得出定論。一般而言,企業主要參考表2-2的指標來決定債務融資與權益融資的比例:

(三)企業資金的運用

在通脹壓力逐漸加大的經濟環境下,若企業將大量的閑置資金存放在開戶行的基本戶或一般戶中(活期存款),那么勢必會造成資金的不斷貶值;另外,在人民幣升值的預期背景下,企業取得的外匯債權收入也會不斷地縮水。在外部宏觀經濟動蕩的情況下,金融理財工具成了企業閑置資金的“避風港”,然而,銀行、證券、信托、保險及期貨與期權等理財產品也是各自都具有比較優勢和不足,因此,企業要權衡理財業務的風險與收益來制定投資的資產組合方案。由于從事實業經營的工商企業者大多都為風險厭惡型投資者,因此,企業資金理財規劃課程根據馬科維茨的投資組合原理,來研究企業投資的資產組合問題。投資者持有資產組合的目的是降低風險并實現投資收益最大化,按資產組合的投資目標進行劃分,資產組合可以主要分為收入型、增長型、收入—增長混合型、貨幣市場型。收入型投資組合是一種保守型的投資策略,投資者追求的是低風險和基本收益的穩定。增長型投資組合以資本升值為目標,這種資產組合的風險較大,要實現這種高收益就要選取一些市值被低估的金融資產。收入—增長混合型是一種穩健的投資策略,這種資產組合試圖在收入型試圖在基本收入與資本利得之間、收益與風險之間達到平衡。貨幣市場型是以基金的形式出現,貨幣市場交易具有規模大、價格波動小的特點,不適于小額投資。

三、企業資金理財規劃課程的教學評價

(一)企業資金理財規劃課程的教學診斷性評價

診斷性評價是指在教學活動開始前,對評價對象的學習準備程度做出鑒定,以便采取相應措施使教學計劃順利進行的測定性評價。企業資金理財規劃課程的教學診斷性評價主要體現為學生的課后作業及課前提問環節,任課教師可以通過課后作業的批閱和課前提問,來發現學生知識點掌握的薄弱環節,這樣可以有針對性地實施教學計劃。

(二)企業資金理財規劃課程的教學形成性評價

形成性評價是指在教學過程中,為調節和完善教學活動,保證教學目標得以實現而進行的確定學生學習成果的評價。形成性評價的主要目的是改進、完善教學過程,其主要步驟包括:第一是確定形成性學習單元的目標和內容,分析其包含要點和各要點的層次關系;第二是實施形成性測試,測試包括所測單元的所有重點,教師要及時分析測試結果;第三是實施平行性測試,其目的是對學生所學知識加以復習鞏固,確保掌握并為后期學習奠定基礎。企業資金理財規劃課程是一門應用型課程,重在培養學生的理財實踐操作能力,因此,知識測試應圍繞企業的理財問題進行展開,學生能否提出有效的資金籌集和運用規劃將成為課程的教學形成性評價標準。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

房地產導刊(2020年6期)2020-07-25 01:31:00

領導決策信息(2018年50期)2018-02-22 06:17:16

商周刊(2017年5期)2017-08-22 03:35:26