進口業務中快速計算進口綜合稅的技巧問題

2012-09-21 02:48:36賀政國湖南財政經濟學院

對外經貿實務 2012年11期

■ 賀政國 湖南財政經濟學院

在國內現有《報關實務》教材包括《報關員資格全國統一考試教材》在內的有關報關知識方面的教材,大都僅限于從海關征稅的角度,分別介紹了進口關稅、進口環節消費稅和增值稅的各自計算方法。

而從進口企業的角度而言,企業最關心的是進口一批商品要向海關總共繳納多少稅(即進口綜合稅)。一個進口業務員乃至一個進口企業在與國外供貨客戶磋商進口報價和與國內客戶磋商內銷價格時,必須快速計算進口綜合稅,以便快速準確地計算出能夠接受的進口價格或進口商品的內銷價格。因為,以一般貿易方式進口的商品,尤其是應稅消費品(如游艇、小轎車;煙、酒、鞭炮、焰火;珠寶玉石、化妝品等)的進口綜合稅占其進口成本的比重較高,有的綜合稅率甚至高達百分之百以上。例如,從國外進口的葡萄酒(稅則號為2205.100000),按優惠稅率計征的進口關稅稅率為65%(按普通稅率計征的進口關稅稅率高達180%),還要計征10%的進口環節消費稅和17%的增值稅,其按優惠稅率計征的進口綜合稅稅率就高達114.5%,若按普通稅率計征,其進口綜合稅稅率更是高達245.11%。

由于進口綜合稅對進口商品的進口成本影響較大,因此,掌握快速、準確計算進口綜合稅的方法,是一個從事進口業務的人員和業務管理人員必備的基本技能。

一、進口綜合稅的常規計算方法

進口綜合稅是進口關稅、進口環節消費稅和增值稅之和。由于我國較普遍采用從價稅計征有關進口稅,因此,進口綜合稅的計算以從價稅為例,其計算公式為:

其一,進口關稅的計算方法:

根據規定,我國進口貨物的完稅價格按進口到岸價(CIF)進行計算,如果以其他貿易術語成交的進口貨物,應按規定調整為CIF價格計算完稅價格。

(1)以FOB價格作為成交價格時的完稅價格計算公式為:

完稅價格=FOB價格+國外運費+保險費

或=(FOB+國外運費)/(1-保險加成×保險費率)

(2)以CFR價格作為成交價格時的完稅價格計算公式為:

完稅價格=CFR價格+保險費

或=CFR價格/(1-保險加成×保險費率)

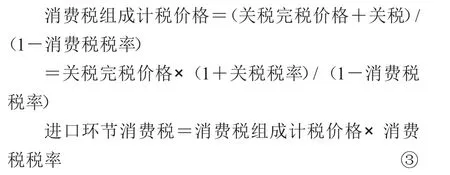

其二,進口環節消費稅的計算方法:

從價消費稅采用價內稅的計稅方法,即計稅價格的組成包含了進口環節消費稅,其計算公式為:

其三,進口環節增值稅的計算方法:

進口環節增值稅的計算公式為:

從理論上講,運用上述②、③、④可分別計算進口關稅、進口環節消費稅和進口環節增值稅,然后運用計算公式①將三種稅相加即可得出總共應繳納的進口綜合稅,從而進一步計算進口商品的進口價格或者內銷價格。

而在實際業務中,進行口頭磋商進口商品的進口價格或者內銷價格時,由于這種理論方法的計算速度太慢,不便于與國內外客戶快速地磋商價格,不能滿足一個合格的進口業務員的要求。合格的進口業務員要能一只手拿著電話用外語同客戶磋商價格,雙眼盯住電腦查看與國內、外客戶磋商價格的電子郵件,另一只手用計算器根據進口商品的內銷價快速計算進口價格或者根據進口價格快速計算進口商品的內銷價格。

二、計稅常數法快速計算進口綜合稅

依據上述進口綜合稅、進口關稅、進口環節消費稅和進口環節增值稅的計算公式①、②、③、④,并且分別用字母g、x、z代表關稅稅率、消費稅稅率和增值稅稅率;分別用字母J、W、CIF、H、K表示進口綜合稅、完稅價格、進口價格、人民幣匯率、計稅常數,便于計算公式的推導。

將公式②、③、④,代入公式①可得:

進口綜合稅=完稅價格×關稅稅率+完稅價格×(1+關稅稅率)/(1-消費稅稅率)×消費稅稅率+[完稅價格×(1+關稅稅率)+完稅價格×(1+關稅稅率)/(1-消費稅稅率)×消費稅稅率]×增值稅稅率

用上述符號字母分別帶入上述公式并簡化整理(公式推導過程從略)為:

即:進口綜合稅(應稅消費品)=完稅價格×(關稅稅率+消費稅稅率+增值稅稅率+關稅稅率×增值稅稅率)/(1-消費稅稅率)

即:進口綜合稅(非稅消費品)=完稅價格×(關稅稅率+增值稅稅率+關稅稅率×增值稅稅率)

=CIF價格×匯率×計稅常數2

當進口商品的原產國確定之后,其進口關稅稅率、進口環節消費稅稅率和增值稅稅率就可查到,可用公式⑤或⑥快速計算進口綜合稅的計稅常數,用計算得出的計稅常數乘上進口價格(CIF)和匯率,則能快速準確地計算出進口綜合稅。

一家進口企業經營的進口商品類別不會太多,一般經營幾個主要稅目(4位數稅則號相同)的進口商品,而4位數稅則號相同的進口商品的有關進口稅稅率又基本一致。因此,進口業務員只要記住自己經營的幾個主要商品的進口綜合稅的計稅常數,就可很方便地快速計算進口綜合稅。

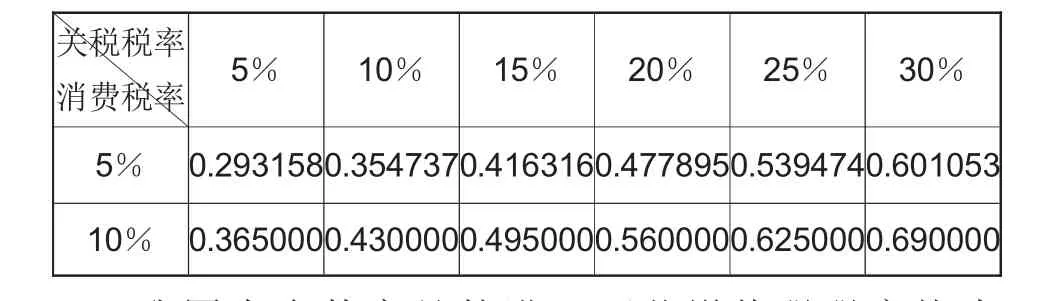

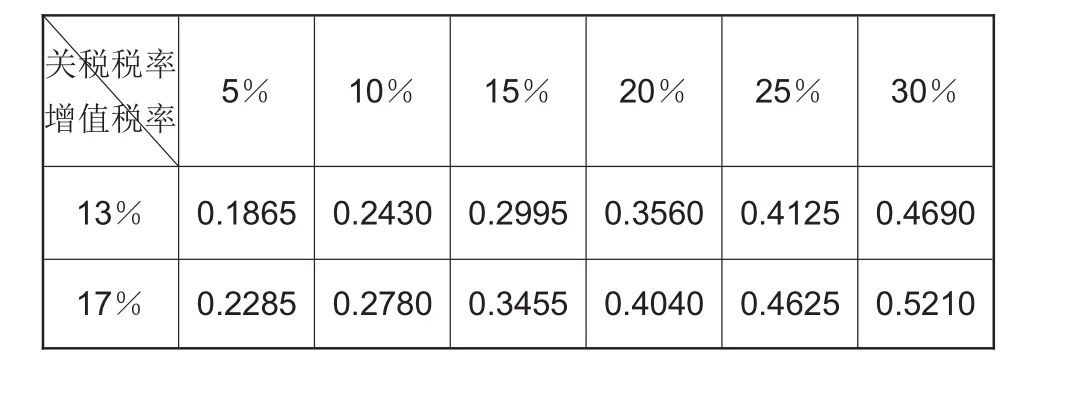

根據有關稅則的規定,應稅消費稅品的增值稅率一律為17%,常用應稅消費品的計稅常數(保留小數點后6位)見表1。

表1 常用應稅消費品的進口綜合稅計稅常數

我國大多數商品的進口環節增值稅稅率均為17%,只有下述少數幾類商品適用13%的進口環節增值稅稅率:①糧食、食用植物油;②自來水、燃氣、冷氣、熱水、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭制品;③圖書、報紙、雜志;④飼料、化肥、農藥、農機、農膜;⑤國務院規定的其他貨物。常用非稅消費品的進口綜合稅計稅常數(保留小數點后4位)見表2。

表2 常用非稅消費品的進口綜合稅計稅常數

三、進口綜合稅的計算實例

例1:湖南A公司進口一批應稅消費品,經海關審定其CIF成交價格合計為100000美元,匯率為1美元=6.5718元人民幣。已知該批貨物的進口關稅稅率為20%,消費稅率為10%,增值稅率為17%,計算該批商品應繳納的綜合稅稅額。

1.用常規方法計算的公式:

完稅價格=CIF價格×匯率=100000×6.5718=657180元

進口關稅=完稅價格×關稅稅率=657180×20%=131436元

消費稅=(完稅價格+進口關稅)/(1-消費稅稅率)×消費稅稅率

=(657180+131436)/(1-10%)×10%=87624元

增值稅=(完稅價格+進口關稅+消費稅)×增值稅稅率

=(657180+131436+87624)×17%=148960.8元

進口綜合稅=進口關稅+消費稅+增值稅

=131436+87624+148960.8=368020.8 元

2.用計稅常數法快速計算的公式:

計稅常數K1=(g+x+z+g×z)/(1-x)

=(20%+10%+17%+20%×17%)/(1-10%)=0.560000

進口綜合稅J1=CIF價格×匯率H×計稅常數K1

=100000×6.5718×0.56=368020.8 元

例2:湖南B公司進口一批非稅消費品,經海關審定其CIF成交價格合計為98000美元,匯率為1美元=6.5718元人民幣。已知該批貨物的進口關稅稅率為20%,增值稅率為17%,計算該批商品應繳納的綜合稅稅額。

1.用常規方法計算的公式:

完稅價格=CIF價格×匯率=98000×6.5718=644036.4元

進口關稅=完稅價格×關稅稅率=644036.4×20%=128807.28元

增值稅=(完稅價格+進口關稅+消費稅)×增值稅率

=(644036.4+128807.28)×17%=131383.43元

進口綜合稅=進口關稅+增值稅

=128807.28+131383.43=260190.71元

2.用計稅常數法快速計算的公式:

計稅常數 K2=(g+z+g×z)

=(20%+17%+20%×17%=0.4040

進口綜合稅J2=CIF價格×匯率H×計稅常數K2

=98000×6.5718×0.4040=260190.71 元

從例1和例2采用上述兩種計算方法的計算結果來看,兩種計算方法得出的進口綜合稅是完全相同的。不同的是:采用計稅常數法只需2步就可計算出進口綜合稅(實際業務中,用計算器1步就可直接計算出進口綜合稅),而常規方法要分別用5步和4步才能計算出進口綜合稅,計算速度至少慢5倍以上;并且由于計算數值大和常規方法的計算步驟多,在計算過程中容易出現計算錯誤。

因此,采用計稅常數法快速計算進口綜合稅,不僅速度快,而且準確率高。在實際進口業務中,對于進口業務員快速、準確地計算進口綜合稅和進口價格或內銷價格具有較大的應用價值,值得在高校的課程教學尤其是業務員培訓中進行推廣應用。▲

[1]海關總署報關員資格考試教材編寫委員會.報關員資格全國統一考試教材[M].北京:中國海關出版社,2012年版.

[2]海關總署關稅征管司.中華人民共和國進出口稅則[M].北京:中國海關出版社,2010年版.

[3]謝國娥.海關報關實務[M].上海:華東理工大學出版社,2011年版.

[4]安徽.進出口業務模擬實用教程[M].北京:北京大學出版社,2006年版.