農(nóng)產(chǎn)品物流倉(cāng)單質(zhì)押盈利模式研究

2012-09-26 01:32:24王忠偉吳亞輝

物流技術(shù) 2012年13期

王忠偉,吳亞輝

(中南林業(yè)科技大學(xué) 交通運(yùn)輸與物流學(xué)院,湖南 長(zhǎng)沙 410004)

1 引言

隨著物流不斷發(fā)展,物流和信息流的進(jìn)一步整合,人們開始意識(shí)到單憑物流和信息流的整合價(jià)值增值的空間有限,只有將資金流充分考慮進(jìn)來(lái),才能開創(chuàng)物流新利潤(rùn)源。農(nóng)產(chǎn)品物流倉(cāng)單質(zhì)押是物流與金融業(yè)務(wù)合作的創(chuàng)新產(chǎn)物,是雙方都可接受的結(jié)合點(diǎn)。一方面,倉(cāng)單質(zhì)押貸款可以克服農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)融資中的一些常見難點(diǎn),能給農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)融資帶來(lái)便利;另一方面,銀行可以通過(guò)該項(xiàng)業(yè)務(wù)降低貸款風(fēng)險(xiǎn)。

2 農(nóng)產(chǎn)品物流倉(cāng)單質(zhì)押概念界定和模式

2.1 倉(cāng)單質(zhì)押概念界定

物流金融的基本運(yùn)作模式按照其基本運(yùn)作流程分為三類,即墊付貨款業(yè)務(wù)模式、倉(cāng)單質(zhì)押模式和保兌倉(cāng)模式。

倉(cāng)單質(zhì)押是以倉(cāng)單為標(biāo)的物而成立的一種質(zhì)權(quán)。農(nóng)產(chǎn)品倉(cāng)單質(zhì)押業(yè)務(wù)的核心在于農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)以在庫(kù)貨物(包括農(nóng)產(chǎn)品原材料、農(nóng)產(chǎn)品產(chǎn)成品等)作為質(zhì)押物向銀行申請(qǐng)貸款,第三方物流企業(yè)經(jīng)銀行審核授權(quán)后,承擔(dān)監(jiān)管責(zé)任,并接受銀行委托,代理質(zhì)押物監(jiān)管服務(wù),對(duì)農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)的質(zhì)押物進(jìn)行庫(kù)存監(jiān)管。

2.2 農(nóng)產(chǎn)品物流倉(cāng)單質(zhì)押的模式

2.2.1 根據(jù)倉(cāng)單的形態(tài),分為標(biāo)準(zhǔn)倉(cāng)單質(zhì)押和非標(biāo)準(zhǔn)倉(cāng)單質(zhì)押兩種形式。

(1)標(biāo)準(zhǔn)倉(cāng)單質(zhì)押。標(biāo)準(zhǔn)倉(cāng)單是在交易所流通的實(shí)物提貨憑證。指的是在交易所指定交割倉(cāng)庫(kù),完成入庫(kù)商品驗(yàn)收、確認(rèn)合格后簽發(fā)給貨主并在交易所注冊(cè)。標(biāo)準(zhǔn)倉(cāng)單的生成一般包括交割預(yù)報(bào)、商品入庫(kù)、驗(yàn)收、指定倉(cāng)庫(kù)開具標(biāo)準(zhǔn)倉(cāng)單、交易所簽發(fā)等環(huán)節(jié)。

(2)非標(biāo)準(zhǔn)倉(cāng)單質(zhì)押。非標(biāo)準(zhǔn)倉(cāng)單質(zhì)押指授信申請(qǐng)人以倉(cāng)單為質(zhì)押物,向銀行申請(qǐng)短期融資的授信業(yè)務(wù)。在債務(wù)人不履行債務(wù)時(shí),銀行有權(quán)依法將倉(cāng)單折價(jià)或拍賣并就所得價(jià)款優(yōu)先受償。在實(shí)踐中農(nóng)產(chǎn)品物流倉(cāng)單質(zhì)押實(shí)行的是非標(biāo)準(zhǔn)倉(cāng)單質(zhì)押。

2.2.2 根據(jù)倉(cāng)儲(chǔ)物品的地理位置,可分為靜態(tài)質(zhì)押和動(dòng)態(tài)質(zhì)押兩種形式。

(1)靜態(tài)質(zhì)押。靜態(tài)質(zhì)押是倉(cāng)單質(zhì)押的基本模式,農(nóng)產(chǎn)品物流靜態(tài)質(zhì)押是指農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)把原料或產(chǎn)成品儲(chǔ)存在第三方物流企業(yè)的倉(cāng)庫(kù)中,然后憑倉(cāng)庫(kù)開具的倉(cāng)單向商業(yè)銀行申請(qǐng)貸款,銀行根據(jù)質(zhì)押貨物的價(jià)值和其他相關(guān)因素,向農(nóng)產(chǎn)品生產(chǎn)加工企業(yè)提供一定比例的貸款。同時(shí),銀行委托第三方物流企業(yè)代理監(jiān)管貨物。農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)可根據(jù)自身經(jīng)營(yíng)需要,經(jīng)銀行同意,采用以物易物和保證金置換等方式進(jìn)行倉(cāng)單置換,使質(zhì)押物可持續(xù)流動(dòng)更新,加速企業(yè)資金周轉(zhuǎn)。

(2)動(dòng)態(tài)質(zhì)押。動(dòng)態(tài)質(zhì)押模式是第三方物流企業(yè)根據(jù)自身實(shí)際情況和客戶的不同需求,整合倉(cāng)庫(kù)資源或利用大范圍倉(cāng)儲(chǔ)網(wǎng)絡(luò)甚至客戶自身的倉(cāng)庫(kù),就近進(jìn)行質(zhì)押監(jiān)管。因?yàn)樵撃J绞窃陟o態(tài)模式的基礎(chǔ)上放寬了對(duì)地理位置的要求,增加了物流網(wǎng)點(diǎn)的覆蓋范圍,故又稱為異地監(jiān)管質(zhì)押模式。動(dòng)態(tài)質(zhì)押模式充分考慮了客戶的需要,解決了第三方物流企業(yè)網(wǎng)點(diǎn)覆蓋問(wèn)題,降低了客戶的質(zhì)押成本,所以在實(shí)踐中應(yīng)用十分廣泛。

2.2.3 統(tǒng)一授信。隨著倉(cāng)單質(zhì)押業(yè)務(wù)不斷發(fā)展,質(zhì)押監(jiān)管類型從靜態(tài)質(zhì)押監(jiān)管到動(dòng)態(tài)質(zhì)押和權(quán)力質(zhì)押。目前出現(xiàn)一種新的業(yè)務(wù)模式—統(tǒng)一授信監(jiān)管模式。第三方物流企業(yè)將部分或全部固定資產(chǎn)抵押給銀行,銀行給第三方物流企業(yè)批一定的放款額度,然后由第三方物流企業(yè)直接對(duì)農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)放款。

農(nóng)產(chǎn)品物流倉(cāng)單質(zhì)押業(yè)務(wù)流程與業(yè)務(wù)關(guān)系如圖1所示。

農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)按照約定數(shù)量送貨到第三方物流指定的倉(cāng)庫(kù),第三方物流企業(yè)接到到貨通知后,經(jīng)驗(yàn)貨確認(rèn)后開具倉(cāng)單;農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)當(dāng)場(chǎng)對(duì)倉(cāng)單作質(zhì)押背書,由倉(cāng)庫(kù)簽章后,交付銀行提出倉(cāng)單質(zhì)押貸款申請(qǐng)。銀行向第三方物流企業(yè)核實(shí)倉(cāng)單后,按照倉(cāng)單價(jià)值的一定比例放款至農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)在銀行開立的監(jiān)管帳戶。第三方物流企業(yè)對(duì)貨物進(jìn)行監(jiān)管并根據(jù)情況處置質(zhì)押品。

在這一系列的業(yè)務(wù)流程中,農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)與第三方物流企業(yè)簽訂倉(cāng)儲(chǔ)協(xié)議,與銀行簽訂銀企合作協(xié)議以及賬戶監(jiān)管協(xié)議。第三方物流企業(yè)與銀行簽訂不可撤消的協(xié)助銀行行駛質(zhì)權(quán)保證書。同時(shí)農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)與第三方物流企業(yè)和銀行簽訂倉(cāng)單質(zhì)押貸款合作協(xié)議書。

3 農(nóng)產(chǎn)品物流倉(cāng)單質(zhì)押盈利模式的要素分析

3.1 盈利模式概念界定

盈利模式是在給定業(yè)務(wù)系統(tǒng)中,各價(jià)值鏈所有權(quán)和價(jià)值鏈結(jié)構(gòu)已確定的前提下,企業(yè)利益相關(guān)者之間利益分配格局中企業(yè)利益的表現(xiàn)。簡(jiǎn)單的說(shuō),盈利模式就是企業(yè)賺錢的渠道,通過(guò)什么樣的模式和渠道來(lái)賺錢。

選擇一個(gè)好的盈利模式對(duì)企業(yè)來(lái)說(shuō)至關(guān)重要,因?yàn)槠髽I(yè)經(jīng)營(yíng)的主要目的是盈利。盈利模式必須具備四個(gè)基本要素:盈利對(duì)象、盈利措施、盈利點(diǎn)和盈利屏障。其中盈利對(duì)象是指企業(yè)有哪些客戶和向哪些客戶提供價(jià)值。盈利措施是用以吸引客戶購(gòu)買和使用本企業(yè)產(chǎn)品或服務(wù)的一系列經(jīng)營(yíng)活動(dòng),比如廣告,促銷等。盈利增長(zhǎng)點(diǎn)是指企業(yè)用什么樣的產(chǎn)品或服務(wù)來(lái)獲取利潤(rùn)。利潤(rùn)屏障是指企業(yè)為防止競(jìng)爭(zhēng)者掠奪本企業(yè)的利潤(rùn)而采取的防范措施,表現(xiàn)為企業(yè)投入。

3.2 農(nóng)產(chǎn)品物流倉(cāng)單質(zhì)押盈利模式的要素分析

根據(jù)農(nóng)產(chǎn)品倉(cāng)單質(zhì)押業(yè)務(wù)的特點(diǎn),分別對(duì)第三方物流企業(yè)、農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)和銀行關(guān)于倉(cāng)單質(zhì)押業(yè)務(wù)盈利模式四個(gè)要素進(jìn)行分析。

第一,第三方物流企業(yè)農(nóng)產(chǎn)品倉(cāng)單質(zhì)押盈利模式分析,見表1。

對(duì)第三方物流企業(yè),倉(cāng)單質(zhì)押主要依靠物流倉(cāng)儲(chǔ)費(fèi),貨物保管費(fèi),貨物監(jiān)管費(fèi)以及中介服務(wù)費(fèi),第三方物流企業(yè)的主要利潤(rùn)公式為:利潤(rùn)=向融資企業(yè)收取費(fèi)用+向銀行收取的費(fèi)用-監(jiān)管人員的成本-管理成本-風(fēng)險(xiǎn)成本。

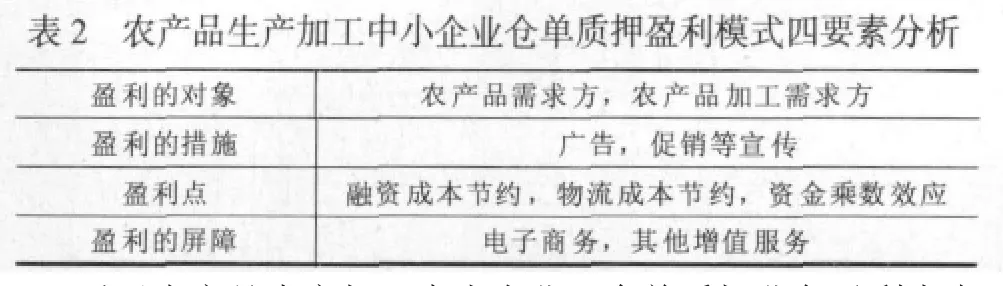

第二,農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)倉(cāng)單質(zhì)押盈利模式四要素分析,見表2。

對(duì)于農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè),倉(cāng)單質(zhì)押業(yè)務(wù)盈利點(diǎn)在于利用資金乘數(shù)效益,擴(kuò)大生產(chǎn)規(guī)模,增加毛收入。同時(shí)利用融資成本和物流外包成本的節(jié)約降低成本,但是質(zhì)押成本會(huì)增加。所以農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)倉(cāng)單質(zhì)押盈利增加的前提條件是:增加的收入以及節(jié)約的成本要大于質(zhì)押成本。

第三,銀行倉(cāng)單質(zhì)押盈利模式四要素分析,見表3。

表3 銀行倉(cāng)單質(zhì)押盈利模式四要素分析

銀行倉(cāng)單質(zhì)押業(yè)務(wù)贏利點(diǎn)在于倉(cāng)單質(zhì)押業(yè)務(wù)的開展,增加銀行放貸業(yè)務(wù)和貸款業(yè)務(wù)的利息收入,以及風(fēng)險(xiǎn)成本、信息成本的降低。

4 農(nóng)產(chǎn)品物流倉(cāng)單質(zhì)押盈利模式分析

4.1 農(nóng)產(chǎn)品倉(cāng)單質(zhì)押盈利模式分析

現(xiàn)有倉(cāng)單質(zhì)押盈利模式主要有三種:自有倉(cāng)庫(kù)倉(cāng)單質(zhì)押,異地監(jiān)管倉(cāng)單質(zhì)押,統(tǒng)一授信倉(cāng)單質(zhì)押。

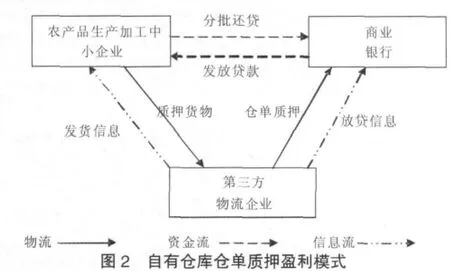

4.1.1 自有倉(cāng)庫(kù)倉(cāng)單質(zhì)押模式三方盈利分析。對(duì)于農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)通過(guò)倉(cāng)單質(zhì)押模式可以讓企業(yè)通過(guò)流動(dòng)資產(chǎn)融資,獲得一定的資金乘數(shù)效應(yīng),使得企業(yè)總收入增加。并且企業(yè)借助專業(yè)的物流公司倉(cāng)儲(chǔ)中心可以節(jié)省倉(cāng)庫(kù)建設(shè)與管理費(fèi)用,得到專業(yè)化的物流服務(wù),降低物流成本。與此同時(shí),還可以減少采用非正規(guī)融資手段和渠道所支出的關(guān)系成本。因此,與成本的大幅下降相比,通過(guò)倉(cāng)單質(zhì)押方式融資所增加的成本是微不足道的。依據(jù):利潤(rùn)=總收入-總成本。總收入增加,而總成本是減少的,從而利潤(rùn)增加。

對(duì)于銀行:首先,銀行增加大量業(yè)務(wù),獲得一定量的放貸手續(xù)費(fèi)用;其次,銀行利用農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)的貸款獲得一定利息收益;再則,第三方物流企業(yè)分擔(dān)了部分風(fēng)險(xiǎn),降低了壞賬呆賬的概率,使銀行貸款更安全。同時(shí),銀行借助第三方物流企業(yè)的信息優(yōu)勢(shì)對(duì)信用貸款對(duì)象進(jìn)行甄選,可降低信息成本,解決信息不對(duì)稱問(wèn)題。

對(duì)于第三方物流企業(yè):第三方物流企業(yè)的收益來(lái)自三方面:第一,向供方企業(yè)收取存放與管理貨物的費(fèi)用;第二,為供方企業(yè)和銀行提供價(jià)值評(píng)估與質(zhì)押監(jiān)管中介服務(wù)而收取一定比例的資費(fèi);第三,因客戶增加、規(guī)模擴(kuò)大從而發(fā)揮規(guī)模經(jīng)濟(jì)優(yōu)勢(shì)。如圖2所示。

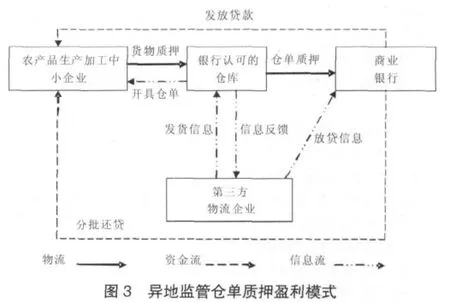

4.1.2 異地監(jiān)管倉(cāng)單質(zhì)押盈利分析。異地監(jiān)管倉(cāng)單質(zhì)押模式是在第三方物流企業(yè)自有倉(cāng)庫(kù)倉(cāng)單質(zhì)押模式的基礎(chǔ)上對(duì)地理位置的一種拓展。第三方物流供應(yīng)商根據(jù)客戶的不同情況,整合社會(huì)倉(cāng)庫(kù)資源甚至是客戶自身的倉(cāng)庫(kù),就近進(jìn)行質(zhì)押監(jiān)管,極大地降低了客戶的質(zhì)押成本。但是異地監(jiān)管模式對(duì)第三方物流企業(yè)的監(jiān)管能力和監(jiān)控技術(shù),提出了更高層次的要求,這就要求第三方物流企業(yè)有完善的物流實(shí)體監(jiān)控系統(tǒng)和信息監(jiān)控系統(tǒng)以及必要的監(jiān)控手段,如計(jì)算機(jī)網(wǎng)絡(luò)、集裝箱檢查設(shè)備、電子地磅、監(jiān)管場(chǎng)所閉路電視等監(jiān)控設(shè)備、運(yùn)輸工具GPS定位監(jiān)控設(shè)備等。

對(duì)于農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè),異地監(jiān)管模式不僅有自有倉(cāng)庫(kù)倉(cāng)單質(zhì)押盈利模式的優(yōu)勢(shì),并且極大地方便了農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)就地實(shí)施倉(cāng)單質(zhì)押業(yè)務(wù),對(duì)銀行,有利于業(yè)務(wù)的拓展,但是也增加了一定的風(fēng)險(xiǎn)。對(duì)于第三方物流企業(yè),有利于物流業(yè)務(wù)的開展,對(duì)物流公司的自有資產(chǎn)降低了要求,但是對(duì)其監(jiān)控系統(tǒng)提出了更高要求,同時(shí)也增加了一定的風(fēng)險(xiǎn)。如圖3所示。

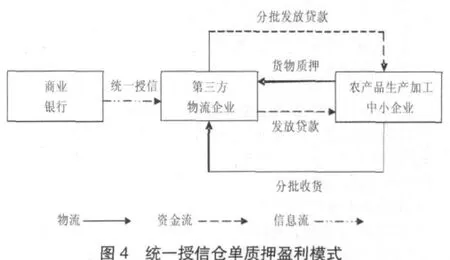

4.1.3 統(tǒng)一授信倉(cāng)單質(zhì)押盈利分析。統(tǒng)一授信倉(cāng)單質(zhì)押模式是自有倉(cāng)庫(kù)倉(cāng)單質(zhì)押和異地監(jiān)管倉(cāng)單質(zhì)押的發(fā)展,簡(jiǎn)化了原先倉(cāng)單質(zhì)押的流程,提高了運(yùn)作效率。統(tǒng)一授信的流程:金融機(jī)構(gòu)根據(jù)第三方物流企業(yè)的信用程度、規(guī)模、運(yùn)營(yíng)現(xiàn)狀、經(jīng)營(yíng)業(yè)績(jī)、資產(chǎn)負(fù)債比例等,授予第三方物流企業(yè)一定的信貸額度,第三方物流企業(yè)利用信貸額度向相關(guān)企業(yè)提供質(zhì)押貸款業(yè)務(wù),并全程監(jiān)控倉(cāng)單質(zhì)押業(yè)務(wù)過(guò)程。后期運(yùn)作金融機(jī)構(gòu)基本不用參與。

對(duì)農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè),統(tǒng)一授信倉(cāng)單質(zhì)押模式很大程度上簡(jiǎn)化了倉(cāng)單質(zhì)押業(yè)務(wù)的手續(xù),提高了貸款資金獲得的效率。對(duì)于銀行,通過(guò)對(duì)第三方物流企業(yè)各方面的評(píng)估,以授予信貸額度的方式開展倉(cāng)單質(zhì)押業(yè)務(wù),簡(jiǎn)化了銀行操作流程,極大程度地降低了銀行風(fēng)險(xiǎn)。對(duì)于第三方物流企業(yè),有利于倉(cāng)單質(zhì)押業(yè)務(wù)的迅速開展。如圖4所示。

4.2 倉(cāng)單質(zhì)押盈利模式比較

通過(guò)上述三種倉(cāng)單質(zhì)押盈利模式的分析,本文將對(duì)各種盈利模式的的成本,風(fēng)險(xiǎn),監(jiān)管程序或業(yè)務(wù)程序以及倉(cāng)單質(zhì)押業(yè)務(wù)的運(yùn)作效率進(jìn)行概括性的比較分析,見表4。

從表4的比較分析可知,自有倉(cāng)庫(kù)倉(cāng)單質(zhì)押模式適用于第三方大型物流企業(yè),因?yàn)榇笮臀锪髌髽I(yè)在全國(guó)各地都有自己的倉(cāng)儲(chǔ)中心。異地監(jiān)管模式在適用于大型第三方物流企業(yè)的同時(shí),對(duì)于中小型物流企業(yè)來(lái)說(shuō)也能適用。統(tǒng)一授信倉(cāng)單質(zhì)押模式,不需金融機(jī)構(gòu)的直接參與,使業(yè)務(wù)程序大大簡(jiǎn)化,這對(duì)農(nóng)產(chǎn)品生產(chǎn)加工中小企業(yè)是省時(shí)省力的最佳選擇,但第三方物流企業(yè)風(fēng)險(xiǎn)也相應(yīng)提高。

5 結(jié)論

農(nóng)產(chǎn)品物流倉(cāng)單質(zhì)押是中小型農(nóng)產(chǎn)品生產(chǎn)加工企業(yè)融資的新渠道,同時(shí)也是第三方物流企業(yè)與銀行新增的盈利點(diǎn)。農(nóng)產(chǎn)品物流倉(cāng)單質(zhì)押業(yè)務(wù)的開展,要求農(nóng)產(chǎn)品生產(chǎn)加工企業(yè),物流企業(yè)和銀行三方結(jié)合實(shí)際條件,選擇與自身?xiàng)l件相符合的倉(cāng)單質(zhì)押盈利模式。本文對(duì)目前通用的三種倉(cāng)單質(zhì)押模式進(jìn)行了詳細(xì)分析,為各類企業(yè)倉(cāng)單質(zhì)押模式選擇提供了參考。

[1]徐明川.倉(cāng)單質(zhì)押盈利模式及其風(fēng)險(xiǎn)規(guī)避研究[J].中國(guó)流通經(jīng)濟(jì),2007,(11):21-23.

[2]李長(zhǎng)宏.第三方物流企業(yè)盈利模式探討 [J].現(xiàn)代物流,2009,(7):77-78.

[3]王忠偉,任豪祥.基于風(fēng)險(xiǎn)控制的林產(chǎn)品物流倉(cāng)單質(zhì)押業(yè)務(wù)研究[J].中國(guó)物流與采購(gòu),2010,(11):76-77.

[4]王小潔.基于產(chǎn)業(yè)價(jià)值鏈的新能源汽車盈利模式構(gòu)建[J].中國(guó)商界,2010,(3):196.

[5]Hofmann E.Inventory financing in supply chains:a logistics service provider approach[J].International Journal of Physical Distribution&Logistics Management,2009,(7):16-40.

[6]龐燕,王忠偉.湖南省農(nóng)產(chǎn)品現(xiàn)代物流體系研究[J].中國(guó)物流與采購(gòu),2009,(8):74-75.

[7]陳凱田.我國(guó)農(nóng)產(chǎn)品物流體系發(fā)展現(xiàn)狀、問(wèn)題及對(duì)策[J].山東工商學(xué)院學(xué)報(bào),2011,(4):5-7.

[8]袁開福,高陽(yáng).我國(guó)第三方物流企業(yè)倉(cāng)單質(zhì)押的盈利機(jī)理及增值業(yè)務(wù)分析研究[J].生產(chǎn)力研究,2007,(24):124-126.

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

物流技術(shù)與應(yīng)用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國(guó)資(2015年8期)2015-12-23 01:47:31