市場細分下定價與交貨延遲批量的聯合決策

2012-09-28 04:57:02戴道明

合肥工業大學學報(自然科學版) 2012年10期

戴道明

(安徽財經大學 管理科學與工程學院,安徽 蚌埠 233030)

由于互聯網的迅猛發展,以及直接面向顧客(Direct-to-Customer,簡稱 DTC)訂貨方式的廣泛采用,制造商可以從互聯網上獲得大量有關顧客偏好和需求方面的信息,且價格變動所產生的費用非常低。因此,動態定價策略在零售業和制造業中掀起了一場重要的變革。

大多數定價與生產/庫存的聯合決策問題致力于單周期情形[1-3]。在這些模型中,價格是決策變量,需求是關于價格的單調減函數。研究的焦點在于設計算法(如微分法、求導或迭代法等),以便求得最優價格和最優訂貨量。

也有不少文獻研究多周期定價與生產/庫存的聯合決策問題。文獻[4]提出了逐期評審(s,S,p)策略;文獻[5]探討了政府和 WEEE回收法規對兩周期新制造產品與再制造產品差異定價策略和利潤的影響;文獻[6]研究了新制造產品和再制造產品差異銷售情形,結果表明2種產品的數量在相鄰周期間交替占優。

在以上提及的文獻中,周期的跨度預先未知,在企業生產管理實際應用中帶來諸多不便。基于MRP的定價與生產/庫存的聯合決策問題[7-10],預先把計劃期劃分成若干個周期(周期為月、旬或自然周等),在實際生產管理活動中易于操作。其模型和方法可以作為常用管理軟件(如MRPII、ERP等)的模型庫和方法庫。這類聯合決策問題一般運用組合技術進行求解,涉及價格和生產量2類決策變量,求解方法比較復雜。

文獻[7]研究了考慮價格折扣的訂貨批量問題;文獻[8]研究了訂貨費用和庫存費用是動態情形的定價和批量的聯合決策問題;文獻[9]研究生產能力受限情形下制造/再制造混合批量問題,設計了一種啟發式蟻群優化算法;文獻[10]研究了隨機提前期的批量問題,提出了動態規劃算法。

面對激烈的市場競爭,企業常常按照一定的標準將市場劃分成若干個子市場,針對每個子市場的特點分別采取不同的定價策略和生產策略,以便獲得最佳效益。本文針對市場細分情形,研究基于MRP的動態定價與允許交貨延遲批量的聯合決策問題,提出基于動態規劃的精確算法。

1 數學模型

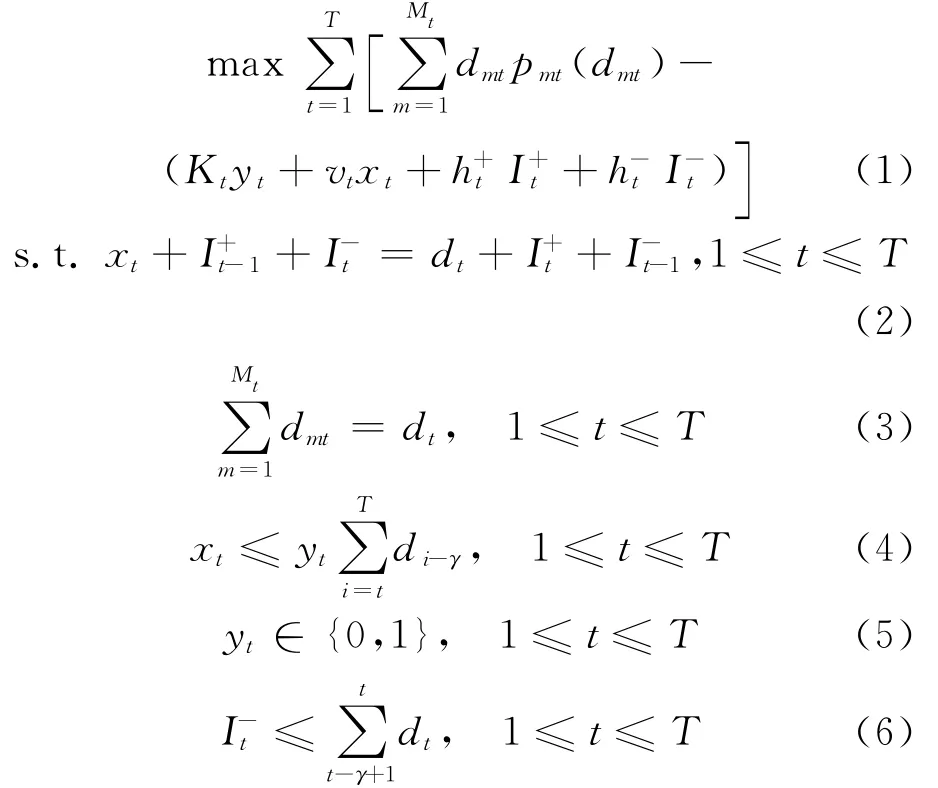

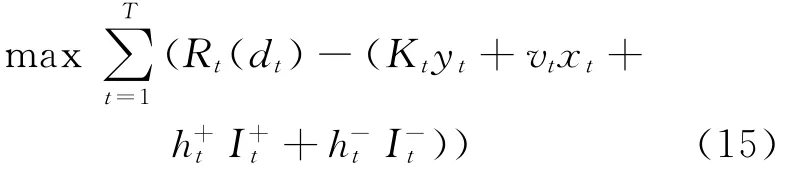

設T為計劃期內的周期數;Mt為第t周期的子市場數;Kt為第t周期的生產啟動費用;vt為第t周期的單位產品變動生產費用;為第t周期的單位產品存貯費用為第t周期的單位產品延遲費用;γ為允許交貨延遲的最大周期數;dmt為第t周期第m 子市場的需求量;pmt(dmt)=αmt-βmtdmt,為第t周期第m 子市場的價格函數;dt為第t周期的所有子市場的需求之和;xt為第t周期的生產量;為第t周期末的庫存量;為第t周期的交貨延遲量;第t周期如果生產則yt取1,否則取0。問題的數學模型如下:

模型Ⅰ:

目標函數(1)是制造商的利潤;約束條件(2)是相鄰周期間的物料平衡方程;約束條件(3)要求每個周期所有子市場的需求量之和等于該周期的總需求量;約束條件(4)規定了生產量的上限;約束條件(5)表示某周期是否生產;約束條件(6)要求未被滿足的交貨延遲的期限不能超過γ個周期;約束條件(7)要求相關變量的非負性;約束條件(8)要求每個周期各個子市場的需求量和價格是非負的。目標函數(1)中是第t周期的收益。當第t周期的各子市場需求量之和為dt時,考慮下面的模型。

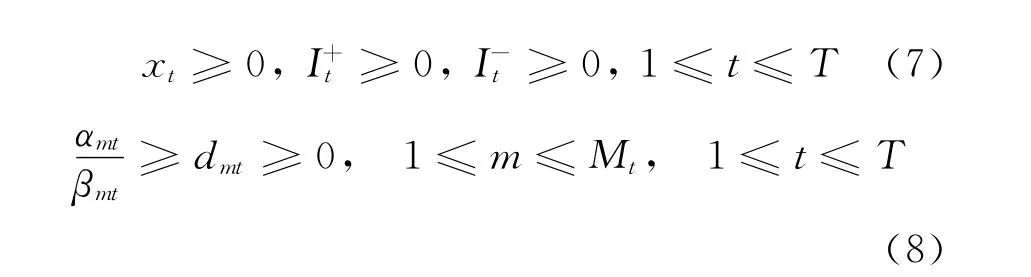

模型Ⅱ:

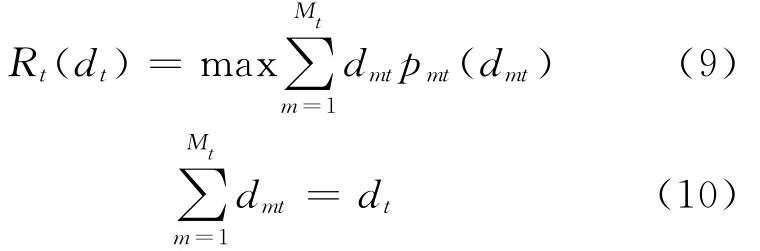

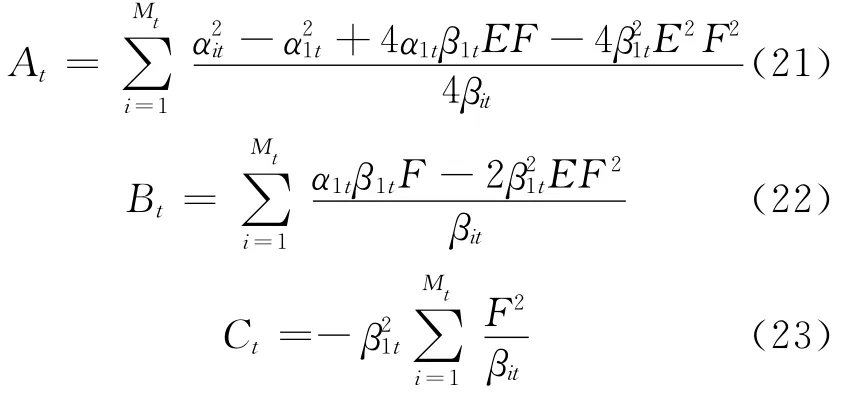

令Rmt(dmt)表示第t周期第m 子市場的收益,即Rmt(dmt)=dmtpmt(dmt)。由pmt(dmt)定義可知,Rmt(dmt)處處可微,且是凹函數。模型Ⅱ的庫恩-塔克條件為:

通過(10)式和(11)式可以分別求解出d1t,…,dMtt關于dt的函數表達式,令

令Rt(dt)表示周期t的需求量為dt時,周期t的最大收益。由于d1t,d2t,…,dMtt僅僅通過dt與批量決策相關聯,因此模型Ⅱ和下面的模型Ⅲ聯合起來等價于模型Ⅰ。

模型Ⅲ:

2 最優解性質分析

令D={d1,…,dT}表示從周期1到周期T的需求向量,X(D)表示需求向量為D時的可行生產計劃。

定義2 如果Sab(1≤a<b≤T)表示生產計劃X(D)的一個子集,且Sab={xi,a≤i<b|a-1和b是再生點>0或>0,a≤j<b},則稱Sab是生產計劃X(D)的子生產計劃,相應的問題稱為子問題(a,b)。特別地,如果a-1和a都是再生點,則Saa也是生產計劃X(D)的子生產計劃。

定理1 給定需求向量D={d1,…,dT},存在某個最優生產計劃,具有以下性質:在任意2個連續的生產點t0、t1(1≤t0<t1≤T)間,至少存在1個再生點j,t0≤j<t1;也就是說,在任意2個連續的再生點間,至多存在1個生產點。

證明 反證法。假設最優生產計劃X(D)存在連續生產點t0、t1,它們之間沒有再生點,即>0或>0(t0≤i<t1)。分3類:①>0(t0≤i<t1);②>0(t0≤i<t1);③ 存在某個周期j0(t0<j0<t1)>0且>0。以第3類為例進行證明,分2種情形討論。

這時,周期j0的需求既可以全部由生產點t0來滿足(此時,Ij0=0),也可以全部由生產點t1來滿足(此時,Ij0-1=0),總費用不變。因此,存在某個最優解X′(D),具有定理1的性質。

第1類取j0=t1-1;第2類取j0=t0,可以類似地證明。證畢。

由定理1可知,存在某個最優生產計劃,任意2個連續的再生點,至多有1個生產點。因此,很容易得到下面的推論。

推論1 存在某個最優生產計劃,對于任意周期t,要么不生產,要么生產量是幾個連續周期的需求量之和。

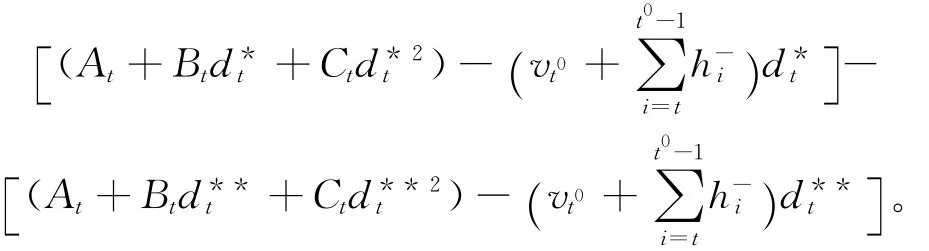

設周期t0是生產點,令周期r(t0)表示不超過周期t0的最遲的再生點。

證明 存在最優解X(D**),其中D**=,…,}。t0和t1(t0<t1)是 X(D**)的任意2個連續的生產點。由于從周期r(t0)+1到r(t1)只有1個生產點t0,故對于周期t,其中r(t0)+1≤t≤(t0-1),需求量分別為和時,利潤之差為:

綜上所述,需求向量D*=,…,}也是原問題的一個最優需求向量。證畢。

3 算法及計算復雜度

3.1 模型Ⅱ的求解方法

Rt(dt)是關于dt的二次函數。不妨設Rt(dt)=At+Btdt+。把(14)式代入到模型Ⅱ目標函數(9)式中,得到:

3.2 模型Ⅲ的子問題求解方法

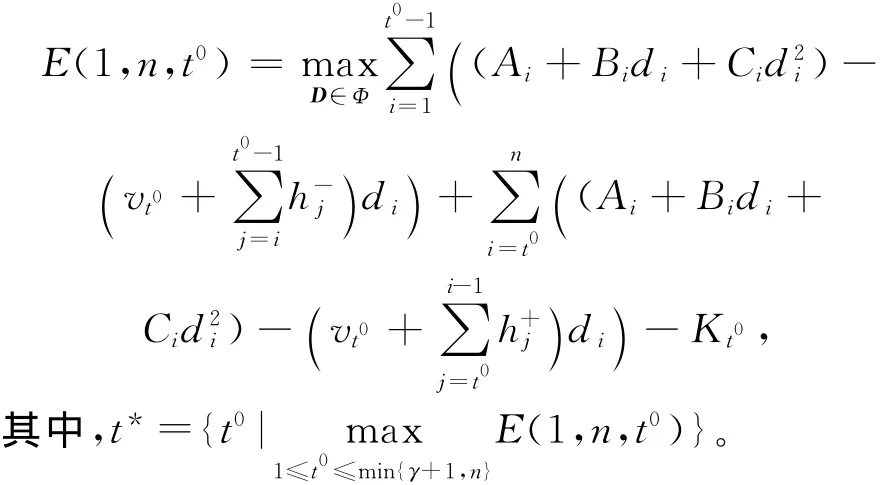

根據定理1,可以把模型Ⅲ分解成若干子問題,分別對子問題進行求解。不失一般性,以子問題(1,n)(1≤n≤T)為例。根據定理1及推論1可知,子問題(1,n)只有1個生產點t(1≤t≤γ+1)且生產量為子問題所有周期的需求總和。對于給定的生產點,運用定理2可以求解子問題的每個周期的價格。遍歷所有可能的生產點,利潤最大者所對應的生產計劃和需求向量為子問題的最優生產計劃和最優需求向量。

令Φ是所有可行D 的集合。E(1,n,t0)表示子問題(1,n)生產點為t0時的最大利潤,即

子問題(1,n)的最優需求策略:

把(24)式和(25)式分別代入(14)式,得到周期t時各子市場的需求量dmt。如果dmt<0,則令dmt=0,(12)式和(13)式中不考慮市場m,重新計算需求量為非負的子市場的需求量。直至各子市場需求量非負為止。

子問題(1,n)的最優生產策略:

3.3 模型Ⅲ的求解方法

用動態規劃法求解模型Ⅲ。F(k)表示從計劃期初到周期k末的總利潤。令δ=min{i+γ,k}。

由定理1,得到動態規劃順序遞推公式:

其中,(28)式為初始條件,E(i,k,t)可以根據3.2節中的算法進行求解。F(T)就是模型Ⅲ的最大利潤,對應的需求向量(或生產計劃)就是模型Ⅲ的最優需求向量(或最優生產計劃)。

3.4 計算復雜度分析

模型Ⅱ的時間復雜度為O(T)。對于模型Ⅲ,子問題的時間復雜度為O(T)。模型Ⅲ包含的子問題數是0.5T(T-1),因此,模型Ⅲ的時間復雜度為O(T3)。綜上所述,模型Ⅰ的時間復雜度為O(T3)。

3.5 算法的具體步驟

算法的主要步驟如下:

(1)給定周期t,根據(14)式,求得周期t各子市場的需求函數表達式;利用(21)~(23)式求得收益Rt(dt)的函數表達式。

(2)按照步驟(1),求得所有周期收益函數表達式和各子市場的需求函數表達式。

(3)對于i,k,1≤i≤k≤T,運用3.2中的方法求解子問題(i,k)的最優需求量和生產計劃。

(4)按照步驟(3),求解所有可能的子問題(i,k)的最優需求向量和最優生產計劃。

(5)運用(27)式和(28)式,用動態規劃順推解法求解出模型Ⅲ的最大利潤、最優價格向量和最優生產計劃。

(6)對于步驟(5)中求得的各周期最優需求量,利用步驟(1)得到的每周期各子市場的需求函數表達式,求得每周期各子市場的最優需求量。

4 實驗結果與參數分析

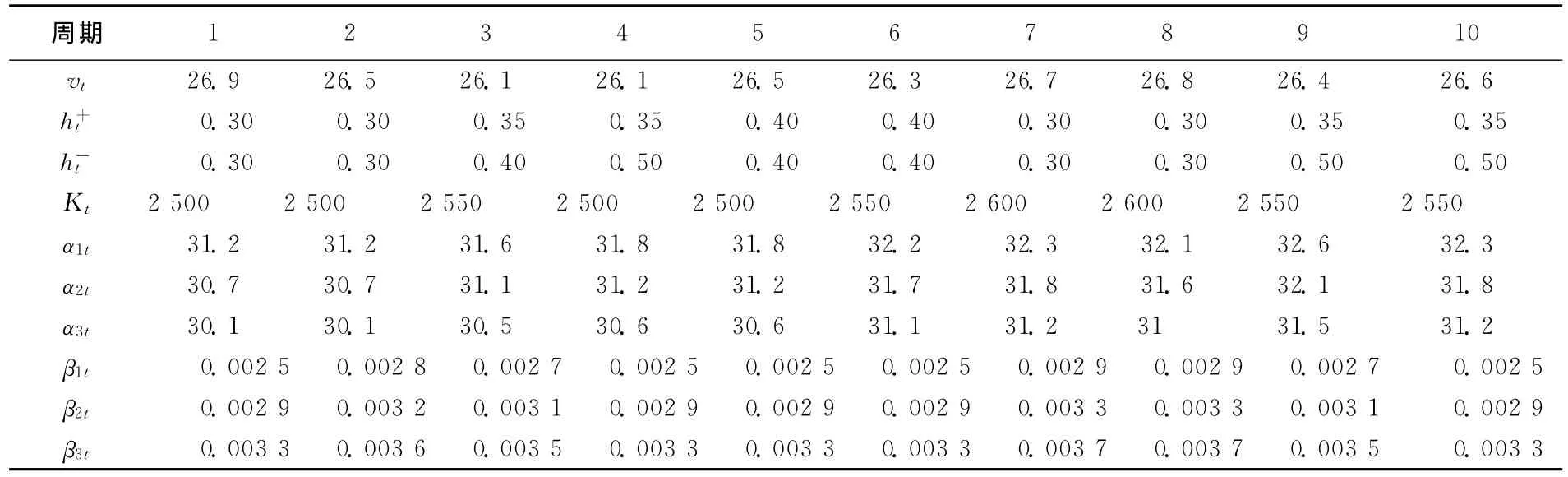

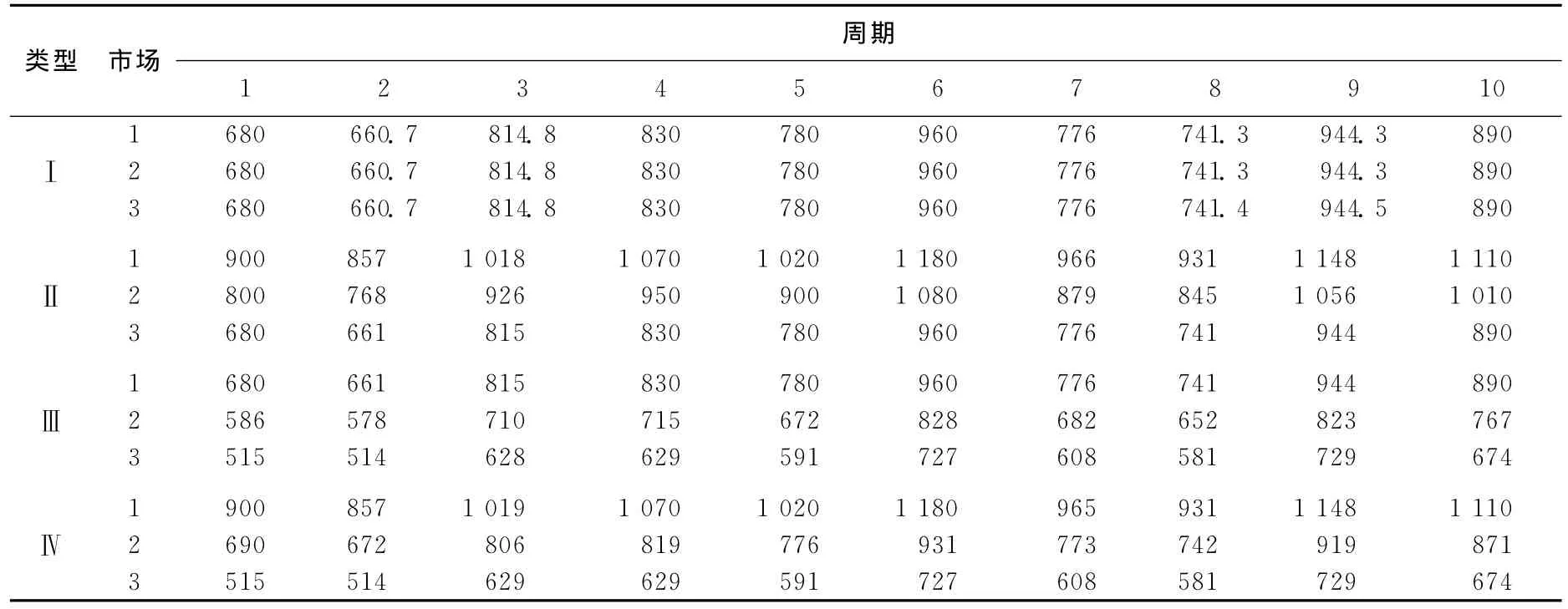

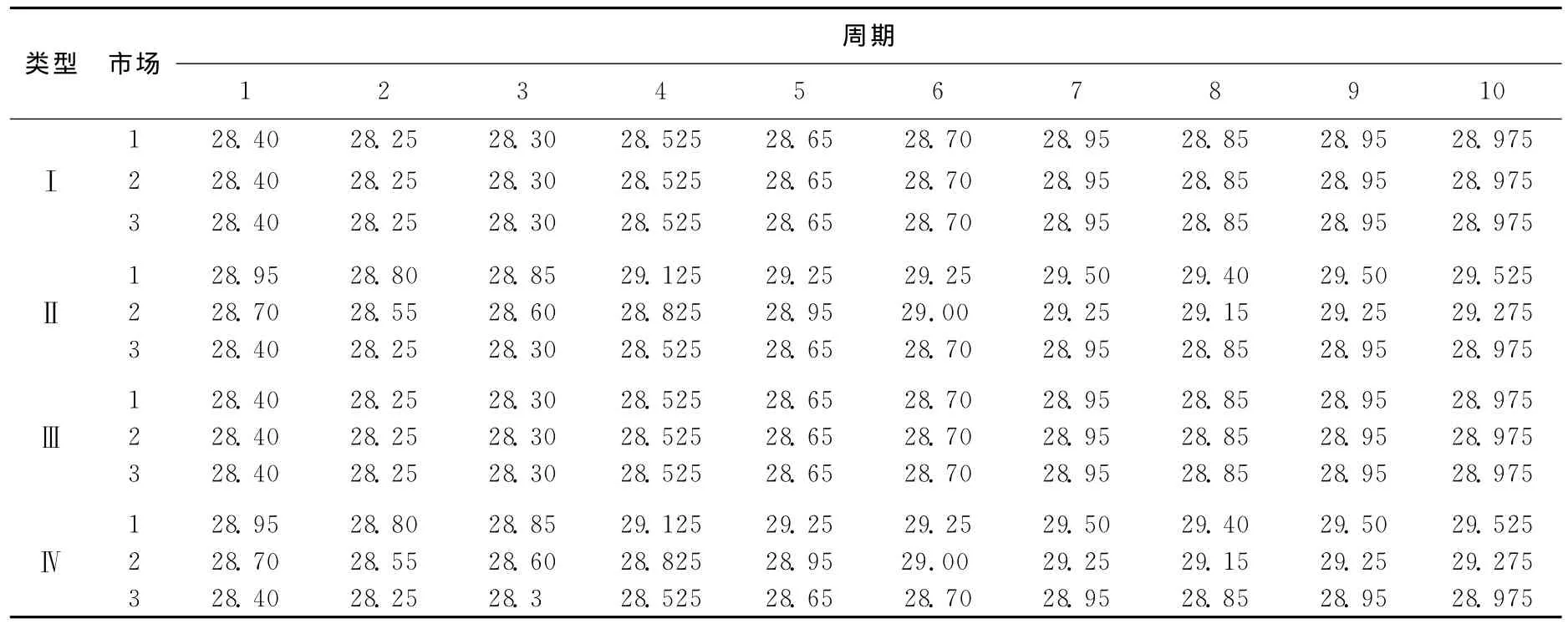

交貨延遲的最大周期數γ=3,每周期的子市場數Mt=3。根據αjt和βjt的取值特征,把問題分為4種類型。類型Ⅰ:所有子市場的價格函數相同,αjt(j=1,2,3)的值都等于表1中的α3t,βjt(j=1,2,3)的值都等于表1中的β1t,其余參數值見表1所列。類型Ⅱ:βjt(j=1,2,3)的值都等于表1中的β1t,其余參數值見表1所列。類型Ⅲ:αjt(j=1,2,3)的值都等于表1中的α3t,其余參數值見表1所列。周期t(t=1,…,T)時,如果每個子市場的價格函數相同,則該周期內各子市場的最優需求量和最優價格是相同的,見表2和表3中的Ⅰ行。如果所有子市場價格函數的βjt(j=1,2,3)取值相同,αjt(j=1,2,3)減少,那么子市場的需求量隨之降低且價格也隨之降低,見表2和表3的Ⅱ行。如果所有子市場價格函數中的αjt(j=1,2,3)取值相同,βjt(j=1,2,3)增加,那么子市場的需求量反而隨之降低且價格保持不變,見表2和表3的Ⅲ行。如果αjt(j=1,2,3)減少且βjt(j=1,2,3)增加,那么子市場需求量下降的幅度更大,見表2和表3的Ⅳ行。綜上所述,αjt與子市場需求量(或價格)是正相關的,βjt與子市場需求量是負相關的且與價格不相關。

表1 類型Ⅳ的主要參數值

表2 4種類型的各子市場的最優需求 件

表3 4種類型的各子市場的最優價格 千元

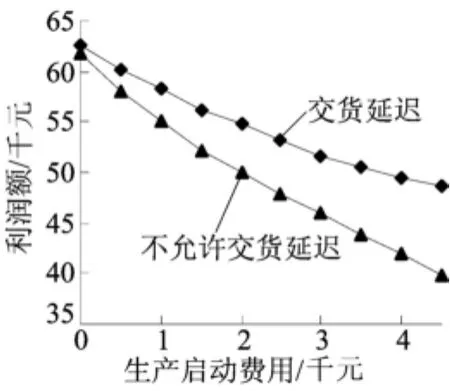

圖1分析了不同生產啟動費用下,不允許延遲情形下和允許延遲情形下聯合決策的利潤變化。圖1的參數值見表1所列。從圖1可以看出,2條曲線呈張開的剪刀形,說明允許交貨延遲情形下的聯合決策對生產啟動費用的變化較為“遲鈍”。從管理角度來說,當生產啟動費用較大時,采用允許交貨延遲的聯合決策可以給企業增加更多的利潤;當固定費用較小時,2種情形下的利潤差別不大。可以從理論角度解釋這個現象,當生產啟動費用較大時,采用允許交貨延遲的聯合決策模型可以減少生產啟動的次數,如果減少的生產啟動費用大于由于生產點的數目減少而增加的延遲費用和庫存費用,則利潤就會增加。

圖1 不許延遲與允許延遲的利潤比較

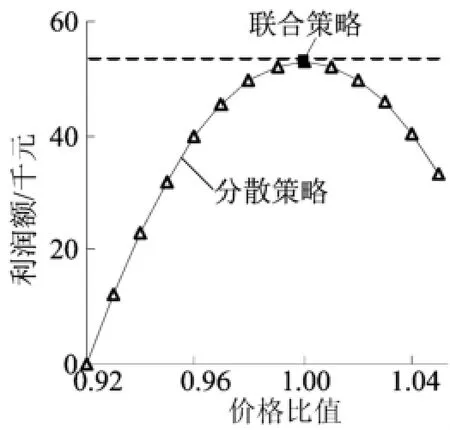

一般來說,聯合策略優于分散策略,如圖2所示。

圖2 分散策略與聯合策略的利潤比較

圖2的參數值見表1所列。分散策略下,選擇了13種定價方案。為方便起見,分散策略下的每周期各子問題的價格取值分別是聯合決策下最優價格的92%、93%、94%、95%、96%、97%、98%、99%、101%、102%、103%、104%、105%。當倍數大于等于106%時,子市場3周期1的需求量為負,定價方案不可行。從管理角度來看,如果分散策略下價格過低,雖然提高市場占有率,但降低了邊際利潤率;如果價格過高,雖然提高了邊際利潤率,但降低了市場占有率。聯合決策模型在邊際利潤率和市場占有率之間找到了平衡點,為每周期各子市場制定了合理的價格水平,使得企業利潤最大化。

5 結束語

本文研究了在市場細分情形下,允許交貨延遲的批量與定價的協調決策問題,提出了基于動態規劃的精確算法,可以在多項式時間O(T3)內求解出每周期各個子市場的最優價格和最優生產計劃,獲得最大的利潤。定價時不僅注重公司的外部因素(通過產品成本、需求函數中的系數αjt和βjt體現),同時也考慮公司的內部因素(生產費用及庫存費用等)。模型不僅可以有效解決成熟產品的定價決策與批量決策的協調問題,而且對制造商的新產品定價具有指導意義。

[1]馮 穎,蔡小強,涂奉生,等.隨機需求情形下單一易變質產品庫存模型的訂購與定價策略[J].南開大學學報:自然科學版,2010,43(2):106-112.

[2]紀鵬程,宋士吉,吳 澄.動態定價策略下的精確庫存成本建模與優化[J].控制與決策,2010,25(3):422-425.

[3]Ghosh S K,Khanra S,Chaudhuri K S.Optimal price and lot size determination for a perishable product under conditions of finite production,partial backordering and lost sale[J].Applied Mathematics and Computation,2011,217:6047-6053.

[4]Chen X,Simchi-Levi D.Coordinating inventory control and pricing strategies:the continuous review model[J].Operations Research Letters 2006,34:323-332.

[5]Mitra S,Webster S.Competition in remanufacturing and effects of government subsidies[J].International Journal of Production Ecomomics,2008,111(2):287-298.

[6]Ferrer G,Swaminathan J M.Manage new and differentiated remanufactured products[J].European Journal of Operational Research,2010,203(2):370-379.

[7]Parlar M,Weng Z K.Coordinating pricing and production decisions in the presence of price competition[J].European Journal of Operational Research,2006,170:211-227.

[8]Heuvel W,Wagelmans A M.A polynomial time algorithm for a deterministic joint pricing and inventory model[J].European Journal of Operational Research,2006,170:463-480.

[9]馬 艷,鐘金宏,黃繼紅,等.允許延期交貨的制造/再制造受限批量模型研究[J].合肥工業大學學報:自然科學版,2010,33(4):524-528.

[10]Jiang R,Guan Y.An O(N2)-time algorithm for the stochastic uncapacitated lot-sizing problem with random lead times[J].Operations Research Letters,2011,39:74-77.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

數學物理學報(2020年2期)2020-06-02 11:29:24

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

汽車零部件(2014年11期)2014-09-18 11:57:16

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44