我國醫療服務競爭機制的優化策略

——建立縱向整合的醫療服務體系

2012-10-12 05:46:22匡莉

中國衛生政策研究 2012年9期

關鍵詞:服務

匡 莉

中山大學公共衛生學院 廣東廣州 510080

關于我國醫改的方向和思路一直存在爭論,隨著討論的深入,在醫療服務提供環節引入市場機制已逐漸達成共識。有研究者從打破服務提供壟斷、改善服務質量和提供效率的角度,提出應該建立競爭性縣鄉醫療服務供給機制。[1]有學者從新公共管理改革趨勢的角度,闡述了醫療服務體系中“有管理的市場化”將是我國醫療衛生改革的戰略性選擇。[2]也有研究者從制度演進和變革具有路徑依賴特點出發,解讀了我國建國后醫療制度相關文件,建議醫療服務市場引入競爭機制應該成為我國醫療改革的重點之一。[3]我國新醫改方案也明確指出,2009—2011三年政府新增的8 500億投入,三分之一投到醫療服務體系,三分之二投向社會醫療保障體系建設,這表明我國政府部門希望通過市場機制提高服務提供運行效率。[4]

雖然對引入市場機制達成了共識,但已有研究對如何優化現有競爭機制、激勵服務提供者降低成本等方面尚未給出有效回應。本文認為回答以下關鍵問題有助于完善現有競爭機制:(1)如何衡量醫療服務競爭機制的有效性?標準是什么?(2)現有競爭機制帶來種種弊端的原因是什么?(3)有效競爭機制下,服務提供體系應該建立什么樣的組織形態?競爭內容應該如何設計才能實現最終的目標?

1 醫療服務競爭機制有效性的衡量標準

從醫學的本質看,良好的醫療服務是指每個居民都能獲得綜合、連續、協調、覆蓋人們整個生命周期的、經濟上可以支付的醫療服務。[5]無論是采取計劃機制還是市場機制,判斷其機制有效性的標準,就是看在這種機制下醫療衛生服務體系所提供的服務在多大程度上滿足了醫學的本質,可以從以下三個方面評價。

1.1 基本醫療衛生服務是否公平和有效率

所有居民普遍享有基本醫療衛生服務是一個國家重視國民健康權的基本體現,即居民在有健康需要的時候能夠獲得基本醫療衛生服務,不因其收入、地位、地理和文化的差異而存在障礙,這已經得到全球絕大多數國家的高度重視,對此,各國均不斷加大衛生領域的公共籌資。但與其它資源一樣,衛生資源也存在稀缺性,提高衛生資源效率同樣重要。在醫療服務提供環節,醫療衛生資源的配置手段從單一的計劃機制為主轉變為引入市場機制,激勵服務提供者講求成本效益,提高效率,縮短病人等待時間,滿足醫療服務消費者的非醫療需求,這是全球各國衛生改革實踐的方向,也是公共財政轉型的大勢所趨。[6]

1.2 醫療衛生服務是否綜合、協調和連續

醫療服務是由不同質的、互補的、連續性的服務組成的“醫療服務譜”。第一類是無病防病、早防早治的預防保健服務;第二類是疾病治療后期的康復服務或維持健康狀態的服務(例如臨終關懷、老年護理等)以及常見病和多發病診治等;第三類是搶救、手術等疑難重癥疾病的治療性醫療服務。

隨著人口逐漸老齡化,慢性疾病成為主要疾病負擔以及對患者需求關注程度的日益提高,提高醫療質量、追求醫療資源縱向整合、形成醫療服務提供體系協調均衡發展,從整體上保證醫療質量、降低醫療費用,已經成為目前國際上醫療服務體系的發展方向。[7]例如,對慢性疾病(例如高血壓、糖尿病等)而言,所需要的健康管理幾乎涵蓋著一個人自中年以后的整個生命周期,需要“醫療服務譜”的所有服務,包括早期預防、早期而正確的診斷、全面而持續的治療、全程跟蹤與評估治療效果、及時跟進的康復輔助等,這又需要家庭醫生、專科醫生和不同層次醫療服務機構共同參與。如何在不同的醫生和不同的醫療服務機構之間進行協調,以保證病人獲得連續的醫療服務,需要醫療衛生服務提供體系有合適的組織形態,保證不同醫療服務提供者之間溝通協調,以團隊的方式為病人提供整合的的醫療衛生服務。

1.3 醫療費用是否可負擔

無論費用支付者是政府財政、社保基金還是患者個人,都存在經濟支付能力的問題。從成本角度看,預防保健、康復和護理以及常見病等服務,主要依賴于醫護人員的徒手勞動或一些最基本的醫療設施,生產成本較低,相對更需要全科化服務。搶救、手術以及疑難重癥診治等,高度依賴于醫療儀器設備,生產成本很高,更需要專科化服務。有效的競爭機制應該激勵服務提供者根據健康需要提供恰當的服務,既不提供過多的高精尖醫療服務,也不提供過少的預防保健服務和基本醫療服務,這樣才能達到保證整個人群的醫療質量,并控制醫療費用不合理的快速上漲。

2 我國醫療服務市場競爭機制:低效原因及其表現

2.1 “機構水平”間競爭機制導致競爭低效的原因

醫療服務是由第一、二和三類服務組成的連續性“醫療服務譜”。從醫療服務特征來看,經濟性上,臨床遵循階梯使用原則提供醫療服務,即在第一類服務無效時再使用第二、第三類醫療服務;就產品替代性而言,第三類服務可以替代第二、第一類醫療服務。良好的市場競爭制度安排應該激勵提供者在提供醫療服務時遵循階梯使用原則并足量提供第一、二類服務,以避免對第三類服務的大量需求。

反觀我國目前的醫療服務市場的競爭制度安排,競爭在單個醫療機構之間進行。不同層次和類型的醫療機構只是提供醫療服務譜中的某些段或點,“機構水平”上的競爭激勵內容就不可避免地設計為碎片化的服務量,而不可能設計成健康結果。這樣,醫院提供的治療服務越多,所獲得的報酬越多。[8]由于單個醫院提供的醫療服務不同質,醫療服務價格和質量信息在購買者之間的傳播非常緩慢,醫院可以輕易地提供價格更高、利潤空間更大的治療性醫療服務。[9]這樣,高等級醫院除提供符合自身職責的醫療服務,還會“向上”突破自身職責限制,通過醫療裝備競爭提供更高等級的專科化服務。同時,由于專科化醫療服務能夠“向下”兼容和替代基層醫療衛生服務,高等級醫院還會“向下”入侵低層次醫療機構的市場,用“昂貴的”專科化醫療服務替代“低廉的”全科化服務。[10]可見,眾多大小不一、功能不同的醫療服務機構在“機構水平”上展開的以提供服務量為激勵的競爭機制導致了嚴重低效。

2.2 “機構水平”間競爭機制的低效表現

低效表現在具有初始競爭優勢的單個醫院提供的服務向“醫療服務譜”的兩端擴展,競爭的最終局面就是:(1)高等級醫院為搶奪市場份額而“大小通吃”,分布廣泛且與居民地理接近的基層醫療機構競爭無力,生存艱難,保持醫療安全和技術水平所應有的最低醫療服務量難以保證,基本醫療衛生服務的公平性和可及性受到損害,宏觀配置效率低,醫療費用持續上漲。(2)醫療服務提供者之間因相互競爭而割裂,服務碎片化。服務體系雖然龐大,卻沒有一個機構對病人健康全程負責,協調各種醫療服務,提供病人真正需要的健康管理。

正是因為此,管理競爭倡導者Alain Enthoven指出,由于疾病的整個治療過程涉及到一個從預防、治療到康復的連續服務過程,單病種層次和醫院個體層次的競爭無助于提供連續性的、整體的醫療服務,競爭導致醫療服務體系結構失衡、衛生費用居高不下,主要原因不是競爭,而是競爭機制的設計。[11]

3 優化我國醫療服務競爭機制:“系統水平”上縱向整合醫療資源

Enthoven指出,競爭機制應該是“有管理”的競爭,應該在“系統水平”展開競爭,而不是在單個的醫療機構或醫生之間競爭。所謂“有管理”的“系統水平”上的醫療競爭制度安排,就是對不同層次和不同類型的醫療機構進行縱向整合,形成縱向一體化的醫療服務系統,競爭在“系統”與“系統”之間進行。[12]

3.1 縱向整合醫療服務提供體系的內涵

縱向整合的醫療服務提供體系(Integrated Delivery Systems,IDSs),是指對初級衛生保健機構、二級醫院、三級醫院、家庭護理院以及養老院等不同層次和不同類別的服務機構進行縱向整合,協調和管理各個機構提供的服務,其最終目的是消除服務間的零散和割裂,方便病人就醫,為消費者/病人提供了不同方面和不同層次的連續、整體的醫療服務。[13]

3.2 縱向整合醫療服務提供體系的優勢

縱向整合的醫療服務提供體系(IDSs)通過以下機制實現規模經濟和學習效應。(1)IDSs包含了諸多的醫院和其他醫療機構,其規模較分散的各個小型組織要大得多,因此,在質量管理決策支持工具、病例登記管理、治療指南、自動提示呼叫系統、績效考核、病人自我管理、社區資源聯絡和電子病例等方面的管理上具有明顯的規模經濟效益。(2)IDSs能夠提供適當合理的醫療服務。醫學技術發展速度快,建立在循證醫學基礎上的疾病治療指南需要大量合格的專業人員的持續努力,IDSs內部的醫生與各個分散的小組織的醫生相比,能夠更大范圍地、更直接地、更迅速地使用診療指南,從而更有能力提供適當合理的醫療服務。(3)與分散的獨立的專科中心或醫院相比,IDSs由于包括了一系列醫療服務機構,因而能夠在包括居家護理、醫生診室、醫院住院服務和門診機構在內的系統內部更順暢地無縫地協調病人所需要的一系列醫療服務。(4)能夠在系統范圍內共享信息,顯著地提高信息系統的邊際產出。IDSs擁有良好的信息系統基礎,在醫院、專科醫生、門診診所、護理院之間充分共享病人信息,從而保證醫護人員及時獲得所需要的準確的病人信息。

3.3 “系統水平”間競爭機制高效的原因

一是實現了醫療資源的均衡效率。縱向一體化的醫療服務“系統”內部資源通過計劃機制配置、“系統”之間的資源通過市場機制配置。“系統水平”的醫療競爭可以:(1)通過競爭機制提高“系統”的效率、控制成本和完善服務質量。(2)使縱向整合中不同層級醫療機構均實現規模經濟。縱向整合的醫療服務提供體系通常可以通過規模獲得經濟效益,通過組織內部的學習擴散獲得人力資本的積累,并將醫療服務價值鏈環節中的活動進行關聯與整合,從而建立更多的核心能力,提供更具有價值的醫療服務。(3)由于縱向整合的系統內部通過計劃分配資源,每一層次醫療機構的醫療技術創新將在本層次機構的服務職責和范圍進行,是適宜技術的創新,避免了“機構水平”間競爭的醫療機構為了自身利益追求“單調持續向上的”和“突破自身功能限制”的技術創新。

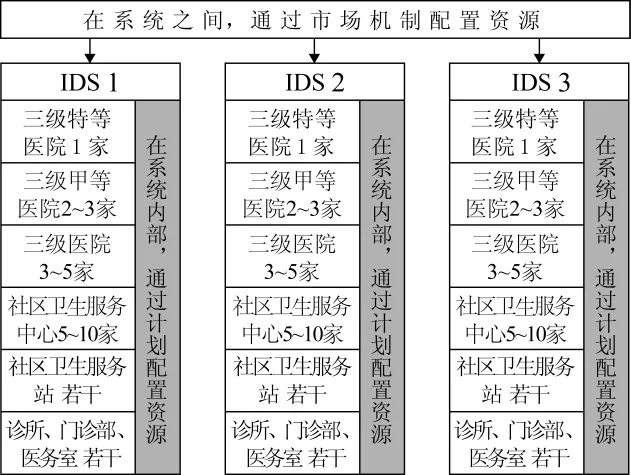

二是提供了實現以健康效果為激勵手段的可能。當競爭的主體是縱向整合的醫療服務體系時,每一個體系都擁有三級、二級和一級醫療服務機構,具有提供完整的醫療服務譜的能力。因而,激勵機制就有可能把健康結果的改善作為績效指標。在按照健康結果改善程度作為競爭內容時,縱向整合的醫療服務體系可以從系統的角度評判醫療服務譜,從而找到成本節約的機會,提供更具有成本效益的、質量更高的醫療服務手段和種類,達到提供高質量醫療服務的同時控制醫療費用的目的(圖1)。

圖1 城市地區“系統水平”上醫療服務提供體系競爭示意圖

4 醫療服務競爭機制演變的國際經驗及啟示

上述理論分析闡述的縱向整合的醫療服務體系是實施有效競爭機制的一種組織形態,而各國醫療衛生服務提供的競爭制度改革經驗也不斷驗證了市場機制下整合的醫療服務體系相較于單一的醫療服務機構所具有的優勢。縱觀各國醫療服務體系改革,普遍經歷了兩個階段,即從預算制到競爭引入,從強調競爭到注重競爭與合作并重。

4.1 第一階段:從傳統的預算制形式向市場化方向改革

將醫療服務購買功能與醫療服務提供功能分離開來,目的是通過引入市場機制激勵提供者提高效率。這一改革主要發生在采用“貝弗里奇”模式的衛生保健體系的國家。由于這一體系的籌資主要來源于公共稅收,保障了健康公平性,醫療費用控制效果較好。但由于主要采取全額預算式的籌資分配體制和官僚層級式的管理體制,導致公立醫院普遍出現技術效率低下、對患者反應性差、公立醫院缺乏成本意識而入不敷出。政府普遍感到財政不堪重負,希望通過改革提高效率控制成本,維持公立醫院可持續發展。加上在新公共管理改革的浪潮推動下,自20世紀80年代,各國陸續開始了以購買者和提供者相分離為特征的衛生體系改革,使得醫療服務提供體系更多地具備市場機制特征。

例如,英國自1991年開始,在衛生服務體系中創立了“內部市場”機制。政府成為醫療服務籌資者,地方衛生當局和全科醫生資金持有者成為醫療服務購買者,醫院和其它機構成為醫療服務提供者,以此方式分離了購買者和提供者。[14]新西蘭自1993年開始第一次衛生體系改革,實行購買功能和提供功能分離。四個區域衛生局(Regional Health Authorities)作為醫療服務的購買者,負責購買所有初級、二級和三級和社會照護服務,服務提供者為23家皇家衛生企業(Crown Health Enterprises,CHEs,相當于公立醫療機構),購買方和服務提供方簽訂合同或協議。[15]

市場機制的引入顯現出一些成效,如公立醫院運行效率提高、對顧客反應性增加、服務能力顯著提升等。著名的競爭戰略家Porter也參與到了醫療改革的討論中,他主張,醫療保健服務的提供應該在疾病單元層次展開競爭,認為這樣可以利用規模經濟和學習效應提高單病種的診斷治療水平和降低醫療費用。[16]

但不可否認的是,隨著改革進程,市場機制逐步顯現出一些弊端,表現在醫療服務體系出現分散和割裂、醫療資源配置效率低下、醫療費用結構性浪費、健康公平性受到損害、保持醫療服務的連續性和整體性變得非常困難。[17]

4.2 第二階段:在展開競爭的同時,強調用合作代替競爭

隨著各個國家不斷完善本國的醫療服務競爭機制,改革由此進入第二階段,在強調競爭的同時,更加注重醫療服務的連續性,強調用醫療機構間的合作代替競爭。

例如,英國政府于1997年又開始進行了新的改革,新NHS制度提出以機構間的合作和協調來代替內部市場的競爭,成立了初級醫療保健組,組建了醫院聯合體。到1998年,英國所有的醫院、社區衛生服務和急診服務都納入了醫院聯合體。醫院聯合體與購買者之間簽定的短期合同轉化為長期服務合同,更強調相互之間的合作而非競爭。

新西蘭于1996年開始第二次改革,主要措施是將四家區域衛生局合并成一個國家層次的衛生保健籌資與購買組織,以減少交易成本和地區間的籌資不公平性,同時將23家皇家衛生企業重組為由醫院和社區衛生服務中心組成的衛生服務網絡,目的是激勵提供者多提供公共衛生和初級保健服務、少提供贏利高的醫療服務,同時提高醫療衛生服務的整合度。

作為美國最大的公立醫療服務體系,美國退伍軍人醫療系統從1995年開始,歷經了十多年的改革,已經轉變成為一個公認的最大最有活力、兼顧質量、成本和效率的公立醫療服務體系。其兩個重要的變革舉措包括:一是將原來的173家醫院、600多個門診機構、133家護理機構、40家康復機構以及206家咨詢機構縱向整合,形成21個地區服務網絡。二是將治療水平、服務便捷性、治療效果、患者滿意度、特別是退伍軍人的人群健康作為重要的指標納入到績效考核指標體系。經費按照績效支付,支付對象為地區性的服務網絡,而非一家家機構,以此激勵機制引導“縱向整合”的醫療服務提供體系更自主地更多地提供預防保健、基本醫療服務和健康管理。[18]

以上各國醫療衛生改革與實踐表明,以病人為中心,進行醫療服務體系的縱向整合,提供連續性醫療服務已成為醫療服務競爭方式的發展趨勢,競爭不僅要提高醫療服務的效率,更重要的是要圍繞醫療服務的本質,提供整合的連續的醫療衛生服務,達到促進、恢復和維持人群健康的最終目的。[19]

5 小結

本文剖析了當前我國醫療服務競爭機制低效的原因在于“機構水平”間的競爭,從理論上闡述了“系統水平”的競爭是較優的醫療服務競爭機制。即醫療服務提供者作為競爭的主體,需要建立縱向整合的醫療服務體系,競爭在“系統”與“系統”之間進行,競爭的內容是健康結果的改善程度。在這樣的競爭機制中,衛生體系所提供的醫療服務將更加綜合、連續、協調和經濟上可以支付。

上述理論分析結果可為我國今后醫改中逐步完善醫療服務競爭機制提供有意義的借鑒,但在我國,如何使目前高度分散的、管理體制差異較大的醫療機構間達到縱向整合?“系統”間的競爭機制如何有效達到目標?“系統”內部的同一層次機構之間是否應該存在競爭關系?這些都有待在今后的實踐中進行研究。

[1]朱玲.構建競爭性縣鄉醫療服務供給機制[J].管理世界,2006(6):55-62.

[2]顧昕.走向有管理的市場化:中國醫療體制改革的戰略性選擇[J].經濟社會體制比較,2005(6):18-29.

[3]高春亮,毛豐付,余暉.激勵機制、財政負擔與中國醫療保障制度演變[J].管理世界,2009(4):66-74.

[4]李衛平.社會醫療保險制度下公立醫院財政補償機制[J].中國衛生政策研究,2008,10(1):51-54.

[5]WHO.Strengthen Health Systems To Improve Health Outcomes-WHO’s framework for action[R].Geneva,2007.

[6]顧昕.公共財政轉型與政府衛生籌資責任的回歸[J].中國社會科學,2010(2):103-120.

[7]王小萬,崔月穎,李奇峰.歐洲重建初級衛生保健服務體系的理念與措施[J].中國衛生政策研究,2001,3(3):46-50.

[8]匡莉.公立醫院規模持續惡性擴張機制-“一環 二流 三切點”理論模型的構建[J].中國衛生政策研究,2011,4(4):28-37.

[9]孫洛平.市場競爭性和我國的醫療體制改革-經濟學視角下的醫療體制改革模式[J].財貿研究,2008(1):8-12.

[10]匡莉,徐淑一,方積乾.廣東省公立醫院規模經濟特征和政策含義[J].中國醫院管理,2009,29(2):8-11.

[11]Enthoven A C,Tollen L.Competition in Health Care:It Takes Systems to Pursue Qualty and Efficiency[J].Health Affair,2005,24(9):420-433.

[12] Enthoven A C,Croson F J,Shortell S M.‘Redefining Health Care’:Medical homes or Archipelagos to Navigate?[J].Health Affair,2007,26(5):1366-1372.

[13]匡莉.“縱向整合”的醫療服務提供體系及其整合機制研究[J].中國衛生事業管理,2012,29(8):564-566.

[14]Adam Oliver.The English National Health Serviece:1979-2005[J].Health Economics,2005,14:S75-S99.

[15]Toni Ashton,Jacqueline Cumming,Janet Mclean.Contracting for health services in public health system:the New Zealand experience[J].Health Policy,2004,69:21-31.

[16]Porter E M,Teisberg O E.Redefining Health care:Creating Value-Based Competition on results[M].Boston:Harvard Business School Publishing,2006.

[17]饒克勤,劉新明.國際醫療衛生體制改革與中國[M].北京:中國協和醫科大學出版社,2007.

[18]李玲.美國退伍軍人醫療系統改革[J].中國衛生.2009(4):72-73.

[19]何錦國,龔向光.國際衛生改革發展趨勢及啟示[J].中國衛生,2009(3):70-73.

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年11期)2019-08-13 00:49:08

今日農業(2019年13期)2019-08-12 07:59:04

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56